我的網誌

我的網誌

(圖/shutterstock)

最近非洲豬瘟疫情在中國延燒,國內人心惶惶

不過,受到替代肉品需求增溫

台股相關食品族群反而受惠

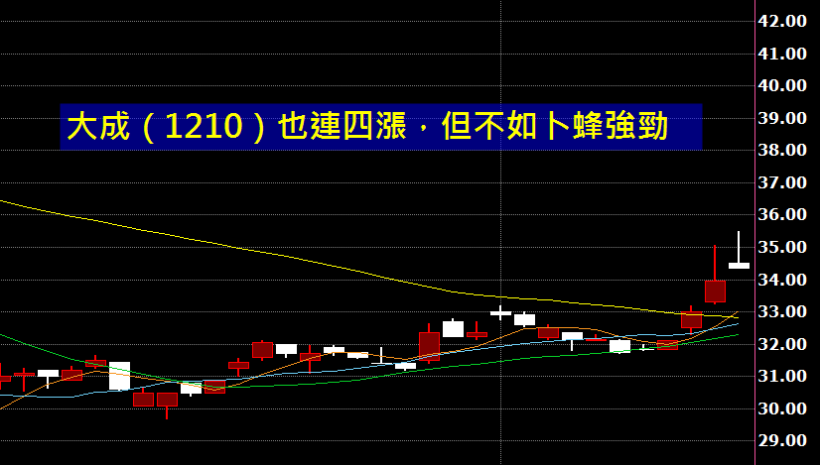

知名肉品大廠大成(1210)、卜蜂(1215),股價逆勢上漲

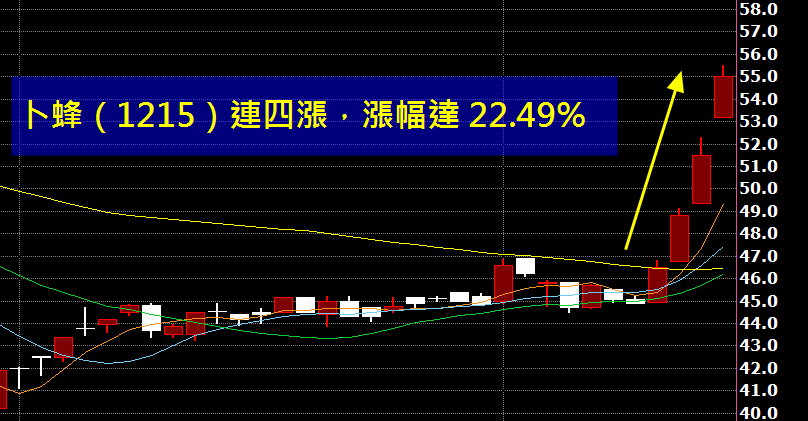

其中卜蜂甚至連四漲,漲幅達 22.49%。

大成(1210)、卜蜂(1215)

飼料、肉品加工業龍頭

大成是白肉雞與飼料大廠,主要生產各種飼料、雞肉加工食品與油脂

是國內最大的雞肉供應商,麥當勞、肯德基是主要客戶。

今年跨入消費食品與自有品牌通路,加強多元化經營。

卜蜂是飼料與加工肉品大廠

經營雞肉、豬肉、鴨肉飼育屠宰業務,及蛋雞事業

媒體報導,今年 2月卜蜂興建AI人工智慧自動化飼料廠

完工後可望推高市佔率至少 20%

2 座蛋雞場也將在明年完工,另外也積極發展網路購物。

從上游的原物料飼養端、中游的加工包裝、到下游的通路鋪貨

兩大廠的經營早就垂直整合,形成完整的供應鏈。

受惠肉品替代需求,卜蜂連四漲

由於時序接近逢年過節,食品需求增加

每年第四季至隔年第一季,是食品廠的傳統旺季

加上最近豬瘟疫情在中國肆虐,全台防疫大作戰

肉品替代需求提高,讓大成、卜蜂股價逆勢上漲

其中卜蜂從 12/12 起連續上漲 4 個交易日

從 44.9 元漲到 55 元,幅度多達 22.49%。

利用《台股價值站APP》

分析營運體質

基本面部分,我們可以利用《台股價值站 APP》比較看看

大成目前的股東權益報酬率(ROE)、毛利率較往年有所提升

10年來股利也年年配發,今年發出的股利合計 2.7元,創下新高。

(圖/翻攝自台股價值站)

(圖/翻攝自台股價值站)

加入秘密社團,一起學習價值投資↓↓↓

至於卜蜂,ROE 目前為 15.6%,毛利率 12.5%

但現金流量比是負值,淨負債比超過 50%偏高

推估應是投資廠房、飼育場有大筆資金支出

導致自由現金流是負值有關

雖然公司投資未必是壞事

但對於股東,仍要持續追蹤後續效益

並注意自由現金流是否演變為長期負值

否則營運風險將恐怕提高。

(圖/翻攝自台股價值站)

(圖/翻攝自台股價值站)

(圖/翻攝自台股價值站)

10年來卜蜂皆有配發股息。(圖/翻攝自台股價值站)

大成、卜蜂兩家大廠是雖是同業競爭關係,

但是股價有段差距,這是市場在產品面、

規模、競爭力等各方面比較後,所給予的不同評價。

價值投資者除了要會分析一檔個股

也別忘了與其他同業競爭對手做比較

一家公司值不值得投資,並不是絕對值

而是投資人比較出來的選擇!

※ 本文個股分析僅為舉例說明,非買賣建議,請勿逕作為投資依據。