我的網誌

我的網誌

(圖片來源:shutterstock)

中美貿易戰-「汽車關稅」高昂

出口汽車對於美國來說是一大命脈

就在中美貿易戰開打時,

中國對美國課徵進口車 40% 關稅

美國也對中國課徵了 27.5%

因為大多數廠商都會將成本轉嫁給消費者,

最後苦了人民…

間接,也影響到了車廠的銷售狀況

畢竟,價格貴了…買的人也少了

今天我將介紹 2 家汽車相關的台廠

它們是台股市值前 2 大

分別是:和泰車(2207)、裕日車(2227)

共通點都是:內銷幾乎100%

但卻不能就因此判定它們皆不受貿易戰影響

為什麼會如此呢?讓我們看下去…

那麼,今天就讓我依序帶你瞭解:

✍台灣汽車市場概況:2018 年銷量下滑機率大,進口車近年來銷售比重不斷追上國產車

✍和泰車(2207):代理銷售 Toyota、Lexus、Hino,不只賣車,更做到一條龍汽車相關服務

✍裕日車(2227):代理銷售 Nissan、Infiniti、LUXGEN,轉投資中國廣州風神汽車對其具有重大影響力

✍2 家台廠財務比較:業外收入的影響使 2 家車廠 EPS 翻轉

讓我們繼續看下去…

✍台灣汽車市場概況:2018 年銷量下滑機率大,

進口車近年來銷售比重不斷追上國產車

因為 2 家相關車廠主要販售地區都在於台灣

就先讓我們來觀察台灣的市場是如何?

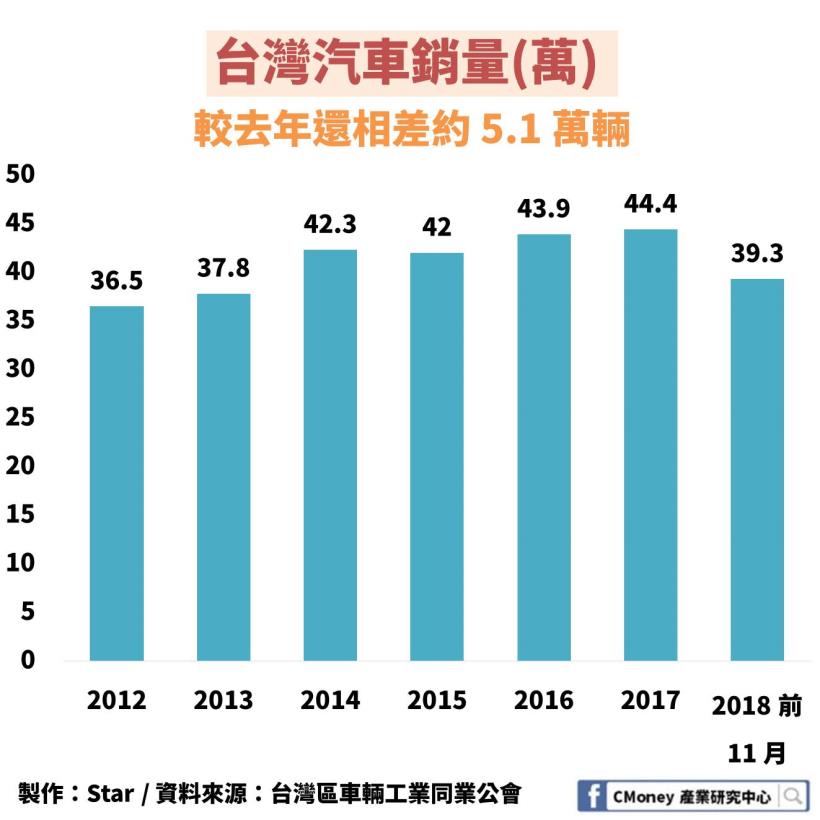

根據台灣區車輛工業同業公會的資料

截至 2018 年前 11 月的汽車銷售數據達 39.3 萬輛

還差 5.1 萬輛的差額才能與去年相同,幅度達 11.5%

未來就觀察 12 月整體的銷售數字為何

但我們還是能先以客觀的歷史數據來做判斷

今年到底銷售量是否會開始下滑?

直接讓我們參考一張歷年 12 月份台灣汽車銷量的圖

根據統計資料來看,近 6 年內在 12 月最多銷售約 4.2 萬

跟目前相差的 5.1 萬有一段距離

如此看來,2018 年整體的汽車銷售下滑機率的可能相對較大

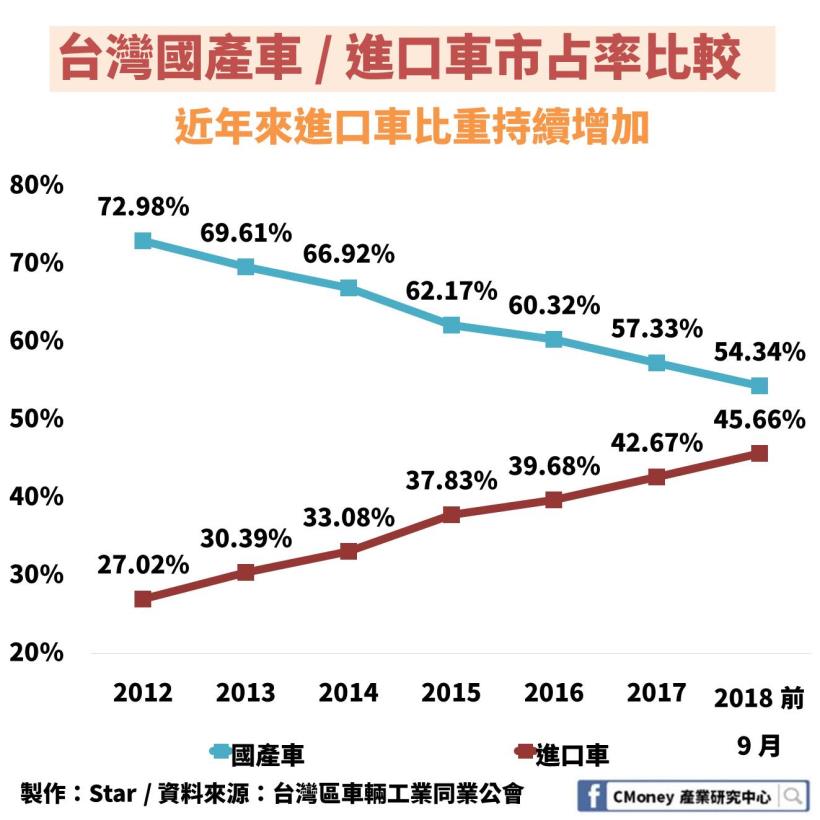

看完整體銷售後,讓我們再細分一下車種

近年來進口車銷售逐漸賣的比國產車好

其主要原因在於生產時間的差異

進口車只要有新改款,汽車經銷商就能即刻引進

(國際車廠生產基地較多,只要有符合驗證的車,經銷商就能引進)

反觀國產車從製作模具、生產零件組裝到檢驗最後上市至少花 3 年

對於消費者所要求的新型就容易有一段差距

從圖我們可以看到進口車銷售比重一路從 2012 年升到 2018 年

由原本的 27.02% 升至 45.66 %,已經快要超越國產車了

因此,我們可以很明顯知道進口車必是個趨勢所在!

現在,就讓我們進入今日的主題:2 家汽車相關台廠

✍和泰車(2207):代理銷售 Toyota、Lexus、Hino

不只賣車,更做到一條龍汽車相關服務

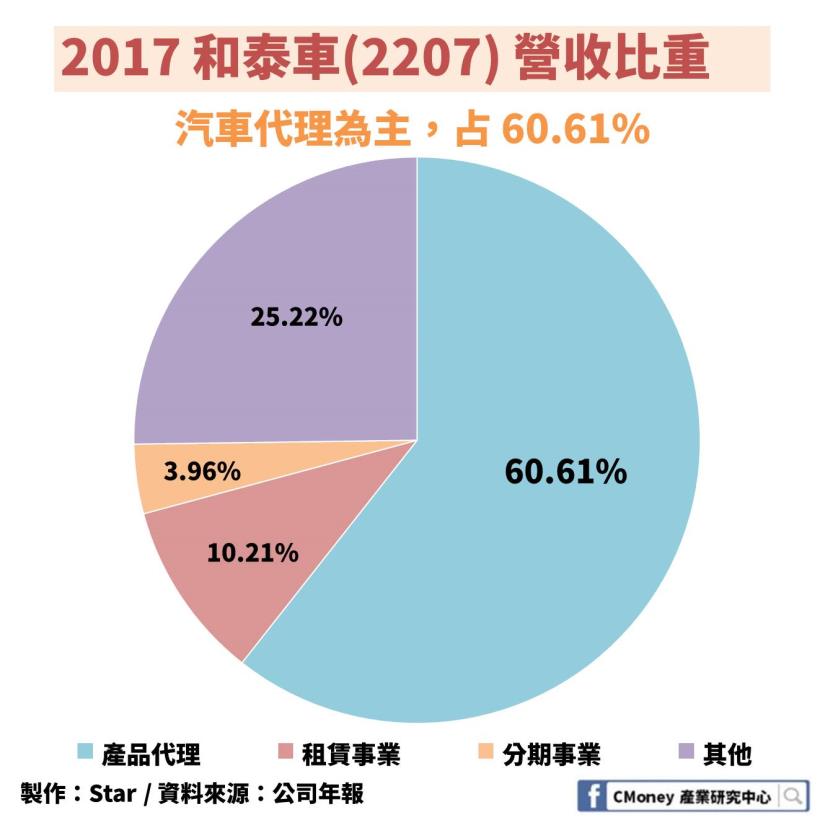

和泰車主要做汽車代理銷售,也就是進口其他廠牌的車在台販售

在這部分營收比重達 60.61%,為最高成分

其代理的品牌有 3 種:Toyota、Lexus、Hino

此外,和泰車也做產險、租車、貸款、售後維修、汽車百貨等一條龍服務

旗下和潤企業、和運租車就屬於租賃事業的範疇,占比 10.21%

而和潤企業中關於車貸服務就屬於 3.96% 的分期事業

這邊要強調一點,並不是所有代理銷售的車都是從國外進口

在台灣最大的汽車組裝製造廠:國瑞汽車

主要製造 Toyota 品牌的汽車,2017 年總產量可達 12.3 萬

由和泰車持股 30%,而日本豐田及日野分別持股 65%、5%

國瑞汽車製造的 Toyota 除了供給和泰車內銷外,部分車款也做外銷

這時就必須注意相關轉投資收益,不能只看台灣汽車市場了

但因為非上市櫃公司,相關銷售數據的資料極少

因此,我們根據新聞整合出結論

國瑞汽車今年前 3 季外銷僅 2 萬台

遠低於去年同期的 3 萬台,減幅達 33.3%

主因為主要銷售地區中東,近年競爭愈趨激烈

以去年前 3 季業外收入達 16 億元,今年卻僅 10.4 億元,相差 5.6 億元

其中 2018 年認列國瑞約 4.4 億元,但去年同期認列了 8.8 億元

兩者相差 4.4 億元,相當於同期業外收入減少的 78% (4.4 / 5.6)

因為國瑞外銷的減少,對於和泰車業外損益造成一定衝擊

不過,當然也是有好的轉投資可以關注

和泰車還持有中國和通汽車 100% 股權,主要銷售 Lexus

因為 2018 年中國降低進口汽車關稅,從 25% 降至 15%

大大地刺激了中國的汽車銷售市場

去年前三季認列了 3.9 億元,2018 年認列 5.9 億元,

提升 2 億,成長幅度達 51%

未來可觀察,針對美國進口車的關稅增減情形

如果對美進口車提高關稅,則將造成排擠效應

使非美國的車有較高的價格競爭力

✍裕日車(2227):代理銷售 Nissan、Infiniti、LUXGEN

轉投資中國廣州風神汽車對其具有重大影響力

裕隆日產,是裕隆集團(2201)旗下的子公司

主要負責裕隆的通路行銷部分,原母公司裕隆則負責汽車製造生產

其主要也是做產品代理,營收比重高達 88.12%

代理品牌包含 Nissan、Infiniti,還有自主品牌 LUXGEN

相同的,裕日車也有販售一些汽車零組件,比重為 11.49%

看完基本的營收占比,當然我們還是要來看一下轉投資部分

其中有一家中國的廣州風神汽車屬於裕日車業外收益穩定的貢獻來源

主要在中國針對汽車零組件進行研發、製造、銷售等服務

2018 年前 3 季光認列廣州風神汽車的收益就達 41 億元

相當於裕日車前 3 季業外收入 48.4 億元的 84.7%,具有重大影響力

簡單看完 2 家台廠,發現都屬於汽車經銷商的角色,專做品牌代理銷售

而相同的都是內銷幾乎 100%

因此,就讓我們來檢視一下台灣品牌的銷售狀況吧

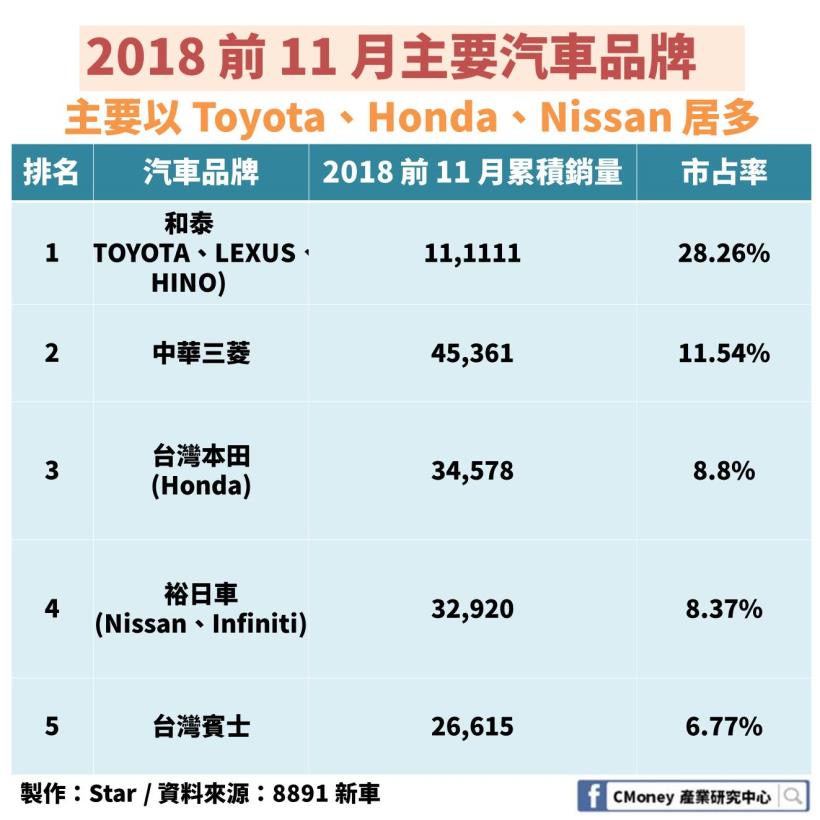

首先以品牌總銷量來看

在 2018 年前 11 月的表現,和泰所代理的品牌為銷售冠軍,市占率 28.26%

反觀,裕日車所代理的銷售僅為第 4 名,市占率 8.37%

再來,我們以國產車、進口車分別的車款銷售進行統計

國產車車款銷售

看到圖表中前 10 名主要以 Toyota、Honda、Nissan 居多

又以和泰車所代理的 Toyota 佔據前 5 名寶座

進口車車款銷售

圖表中前 10 名主要以 Toyota、Mazda、M.Ben 為主

前 5 名也包含了和泰車所代理的 Toyota、Lexus

經過上述綜合的數據統計,都顯示和泰車在台的銷售領先群雄

那麼,就直接讓我們來看 2 家台廠的財務表現如何吧

✍2 家台廠財務比較:

業外收入的影響使 2 家車廠 EPS 翻轉

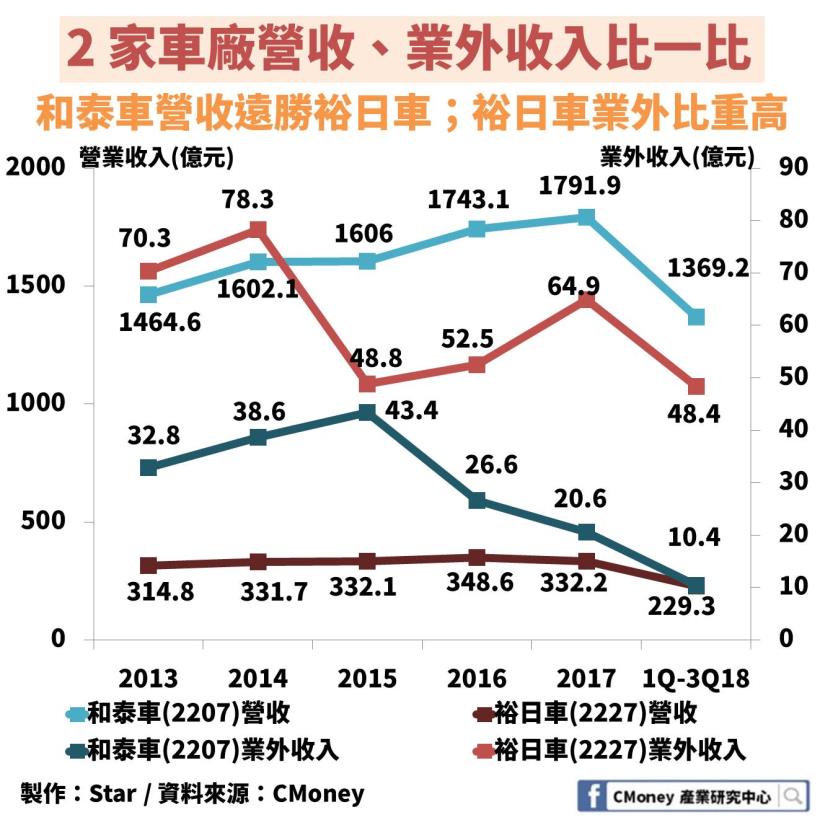

營收、業外收入比一比

首先,我們從營收開始比較起

2013-2017 和泰車營收逐年穩定上升,5 年間上升 22.3%

反觀裕日車僅成長 5.5%

從 2018 年前三季看,和泰車營收 1369.2 億元,

遠勝過裕日車 229.3 億元的規模

另外,我們來看 2 家公司業外收入的部分

整體來說,裕日車的業外收入皆高於和泰車

更重要的是,裕日車的業外收入占營收比重極高

以 2017 年來看,裕日車業外達 64.9 億元,占營收 332.2 億元的 19.35%

反觀,和泰車業外 20.6 億元,僅占營收 1791.9 億元的 1.15%

因此,業外收入對於裕日車來說具有重大影響力,且屬於穩動收入來源

在觀察 2 家公司時,這是非常重要的差異

也顯示了經營策略的不同!

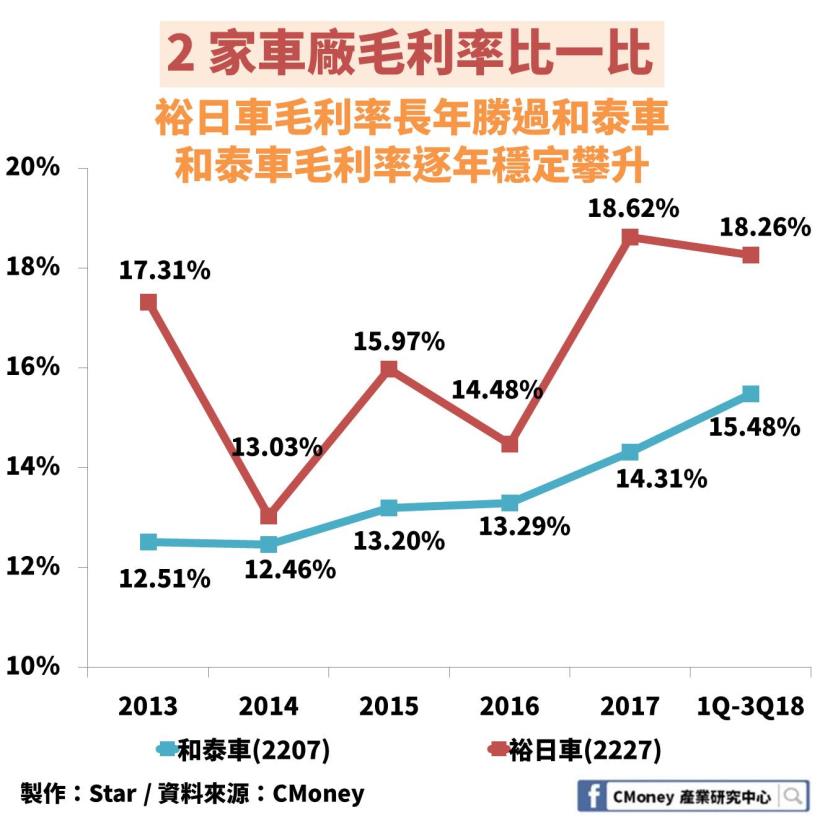

毛利率比一比

從毛利率來看,裕日車長年勝過和泰車

以 2018 年前三季來說,

和泰車毛利率為 15.48%,裕日車則達 18.26%

雖然兩者還是有差距,

不過,近年來和泰車的毛利率持續穩定攀升

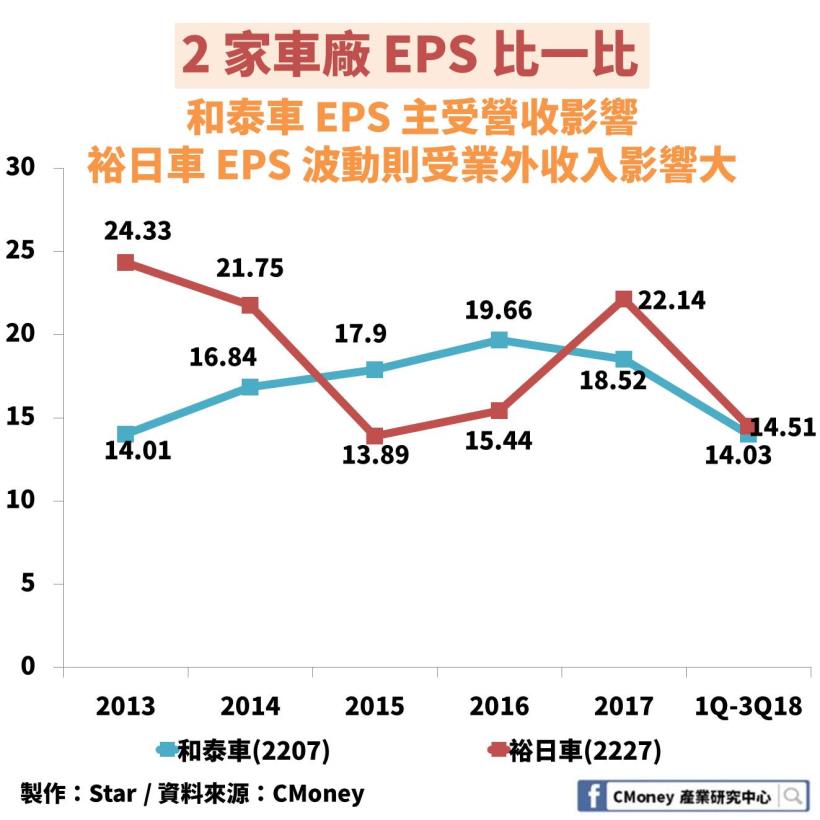

EPS 比一比

最後看到 EPS,

我們發現 EPS 的波動,在於 2 家公司有其不同的差異

前面提到,裕日車的業外比重相對高出許多

因此,裕日車的 EPS 起伏就深受業外收入波動影響

這邊,當然就是要很注意觀察中國的車市狀況了

(因為中國廣州風神汽車屬於中國廠商,內銷中國)

而和泰車 EPS 則主要還是受營業收入變化的影響

2015-2016 裕日車 EPS 雖低於和泰車

但就在 2017 年,裕日車以 22.14 元勝過和泰車的 18.52 元

主要原因就在於業外收入的表現

裕日車從 2015-2017 業外收入連 3 升,和泰車則是連 3 降

從這邊就可得出結論,就算營收規模相當高但也不一定較好

還必須參考股本大小的問題

最後重點整理:

利用最客觀的 EPS 當作參考,才不會陷入只看營收而失真的現象

當然 EPS 也不能全以本業營收為主

持續穩定的業外收入,對於汽車經銷商來說就尤其重要!

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議