我的網誌

我的網誌

(圖片來源:shutterstock)

全球汽車銷量逐年成長

大部分人從學生到出社會

第一個最大的願望或許就是買車

為此,平常省吃儉用

這是一個耐久性的產品

人們對於它的需求將隨著景氣有所波動

根據中國汽車工業協會數據顯示:

2012-2017 全球汽車銷量逐年成長

從 8,216 萬成長 17.8% 至 9,680 萬

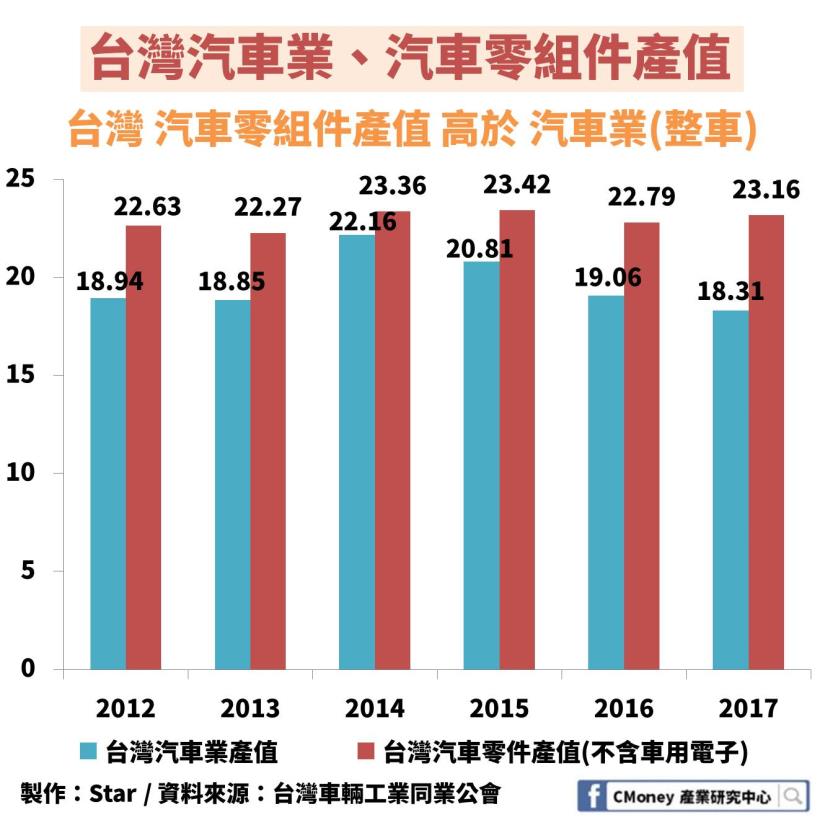

台灣汽車零件產值高於汽車業(整車)

讓我們將鏡頭轉回到台灣看看

根據台灣車輛工業同業公會統計表示:

2017 年,台灣汽車零件業(不含車電)產值 2,316 億元

竟然高於汽車業(整車)的 1,831 億元

大家一般都會想最終成品的產值應該會高於單純的零件吧

從各式各樣的零件要組裝成完整的車體至少需 3000 多個零件

而這還只是新車的部分

我想,大家應該都有過汽車需要保養維修的經驗

這其中所更換的零件也是一個不容小覷的市場

尤其以碰撞零件是為最常更換的部分

那麼說到這裡,不知道大家是否有點感覺

整個汽車工業又可分為新車、售後服務市場

今天就讓我們依序來瞭解:

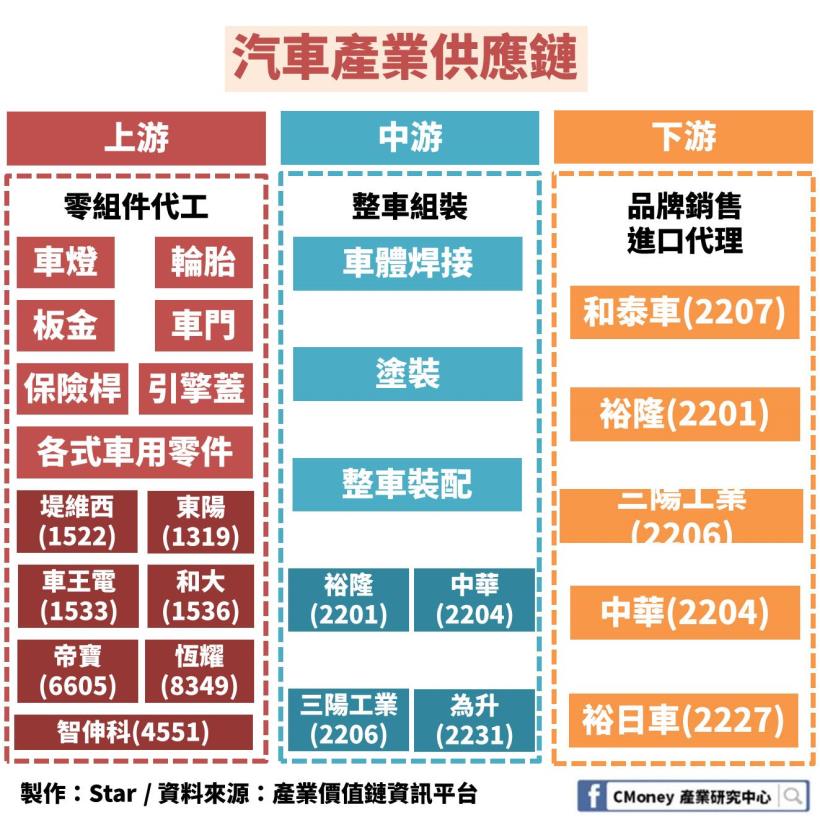

✍汽車供應鏈

✍新車市場:WLTP 規範帶動車市需求往前,未來須注意美國進口中國汽車關稅是否再升

✍汽車售後服務市場:車用零件更換需求持續增加,就看汽車保有量、車齡分佈統計 2 大指標

讓我們繼續看下去…

✍汽車供應鏈

國際大型車廠因競爭激烈

為了能夠維持地位,勢必要降低成本,增加研發及整合效率

多半將汽車零組件的細部分工給其他廠商代為製造

而通常一家車廠會擁有上千家的零件代工廠

整個汽車從上到下游,

依序為:零組件代工→整車組裝→品牌銷售及進口代理

上游:零組件代工

在最上游零件代工部分,又可以分為 3 個階段等級

處理原料相關,如鋼材、玻璃等稱為三階零件廠;

將原料加工達成零組件的組裝稱為二階零件廠;

將零件合成一個可獨立運作的完整零件,如引擎、空調系統,稱一階零件廠

其中,還會分為 ODM(原廠委託設計製造)、OEM(原廠委託生產製造)

ODM 顧名思義,從零件設計到製造都是一手包辦,完成後再交給組裝廠

ODM 零件廠有因為有知識產權,能夠將零件重新設計再替其他品牌生產

在研發、製造費用上,都能減少許多

OEM 車廠則就不同了,主要是品牌車廠將零件授權給代工廠製造

而因為 OEM 代工廠無法將相同設計圖、模具生產其他品牌車廠零件

毛利率自然也會較低,畢竟它們常被車廠層層剝削

中游:整車組裝

中游廠主要就是將上游完整的獨立運作零件組合成完整的車體

包含車體焊接、塗裝等

下游:品牌銷售及進口代理

再來到了下游,就是毛利率相對高的品牌經營、銷售整車、進口代理

而一般這些品牌車廠都會與上中游固定長期合作

畢竟要更換整個代工零件、組裝廠,將至少花上 1-2 年的驗證期

因此一旦打入國際車廠的供應鏈,對外人自然就形成一道較高的進入門檻

再來,我們將分別介紹新車、售後服務市場

✍新車市場:WLTP 規範帶動車市需求往前

未來須注意美國進口中國汽車關稅是否再升

首先,新車市場要看的其實就是銷售量

這部分在前言已經提過

再來我們要提到的是個別品牌市占率

為什麼這個很重要呢?

因為不論是哪一國的品牌車廠除了賣自己的車也會進口代理別牌的車

當你主要銷售的品牌車市占率越大,相對其他車廠自然有優勢

讓我們直接來看 2017 年全球汽車集團銷售市占率

從圖中,看到排名前 3 的為福斯、豐田、日產

分別市佔率為 11%、10.8%、10.7%,領先群雄

我想,這其實也是大家常在路上看到的汽車品牌吧

最後還需要在強調一個點:政府針對汽車的相關政策

今天就讓我們講述幾個重要地區的汽車規範

歐盟:全球輕型車測試規範(WLTP)

歐盟在 2018 年 9 月起實施這項新規範

目標在於統一控管車輛排放廢氣的標準

適用於所有在歐盟新車領照、1.3 噸 N1 級別的輕型客車、小型商用車

這對於汽車業又有什麼影響呢?

對於廠商來說無法達標的新車都要更換引擎、降低馬力

甚至直接終止供應部分動力只為了通過 WLTP 測試

那麼一來對於廠商來說可想而知將會增加銷貨成本

於是在規範正式實施前,歐洲汽車無不大力的進行促銷活動

只為了趕緊把車的庫存賣出,以避免之後更換的大量成本

就在 8 月出現了年增 30.1% 的銷售佳績!

而這也讓部份的汽車需求往前移,

隨之而來的就是降低接下來車市旺季的需求量

中美貿易關稅

先前中國對於進口美國汽車的稅率為 15%

而就在中美貿易戰打起來之時

2018 年 7 月 6 日,中國將進口美國車款稅率提升至 40%

遠高於美國針對進口中國車的 27.5% 稅率

也為此,美國也正打算將稅率調升至同步中國一樣

未來需要多加注意這方面的相關訊息

台灣:取消國產車自製率的貨物稅減免

這部份其實就相當於提高了國產車的售價

因為少了補貼,車廠為了維持毛利率

對於國產車的售價勢必會調高

這些政策陸續的推出又或者是國之間的貿易問題

都會是影響各國汽車、甚或是對特定品牌造成影響

未來仍須多關注事態發展如何

說完新車市場該注意的點後,趕緊來切入售後服務市場吧

✍汽車售後服務市場:車用零件更換需求持續增加

就看汽車保有量、車齡分佈統計 2 大指標

在這個部份,簡單來說其實就是汽車零組件的市場

畢竟汽車屬於耐久性資產,不可能說部分功能壞掉就馬上換新

於是,維修更換零件的需求是在所難免

那該怎麼觀察呢?有主要 3 大點

分別是:汽車保有量、車齡狀況、天然災害

1.汽車保有量

簡單來說,就是一個地區還存有掛牌的車輛多寡

當保有量越高就表示可能更換零件需求的母數較大

以台灣現況來說

2012-2018 前 10 月保有量成長 11.25%

可以看出可能需要更換的車體母數正持續增加

提升售後服務市場的潛在動能

2.車齡狀況

不過我們還須要搭配車齡的統計狀況

同樣以台灣來說

可以看到,15 年以上車齡的比重不斷提高

但擁有這些老車的消費者有較大可能為直接買新車

因此不能代表更換零件的主要客群

讓我們看到 5-10 年車齡在近 4 年比重也是持續增加

從 2015 年的 19.48% 成長至 2018 前 10 月的 20.96%

在這部份的汽車買主才較有可能是更換汽車零件的主顧客

3.天然災害

最後,讓我們來提一些天然災害

像是颱風、地震、下雪

颱風大雨可能造成汽車泡水損毀部分功能

嚴重地震造成地裂讓停在馬路的汽車塌陷

再來就是國外較常有的下雪

在積雪的道路上容易使汽車打滑

這也就增加了汽車相撞的可能性

這部份雖然較難預測,但也是可供參考的因素

3 大重點整理:

1.汽車銷量 2012-2017 逐年增加,但耐久性產品將隨著景氣循環波動

2.新車市場受政策影響大,未來須觀察美國是否調升關稅及歐盟 WLTP 新規影響

3.汽車售後服務市場就看各地區汽車保有量、車齡分佈狀況預測未來

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議