我的網誌

我的網誌

(圖片來源:筆者拍攝 )

iPhone XR 砍單、蘋概股光環轉弱

2019 年主流,「生技族群」可能接棒 ?

近年來蘋概股一直是台股的核心族群

但隨著 iPhone XR 砍單的消息傳出,

或許我們應該提早思考 :

如果蘋概股的光環,不再像過去幾年一樣奪目

明年的台股,

究竟還有什麼具成長性的產業值得研究 ?

若講到獲利具有爆發力的族群,

很多人可能第一個直覺想到的,可能就是「生技股」

生技股值得觀注的地方,

除了成長力強、股性活潑之外,

在大盤波動劇烈時期,

生技族群也經常成為資金的避風港

今天筆者將要比較 2 間醫材公司,

其中一間為邦特(4107),專攻「血液透析」領域

另外一家則是泰博(4736) ,為台灣血糖機的龍頭廠商

讓我們繼續看下去吧..

(贊助商連結)

♗ 和我們一同「學習投資、勇敢逐夢」

歡迎報名 ►► 12/9(六) 珍妮高勝率選股班 (台中場)

首先,快速了解這 2 間醫材公司的背景

✎ 邦特(4107) : 專業血液透析醫材廠

邦特(4107) 成立於 1991 年,擁有自有品牌 BIOTEQ

為血液透析相關醫材的生產商

主要產品包括血液迴路管、

體內導管(TPU類) 、藥用軟袋等

其中,血液迴路管在國內市佔率排名第一

而藥用軟袋為全世界前三大供應商

生產基地主要位於台灣宜蘭、菲律賓

較不易受中美貿易戰波及

在產業的供需面上,

東協國家包括菲律賓、泰國、馬來西亞

洗腎人口的成長率快速

預期對血液透析相關醫材的需求將持續、不易衰退

✎ 泰博(4736) : 台灣血糖機龍頭廠商

泰博(4736) 成立於 1998 年,為台灣血糖機龍頭廠商

除了代工業務外,也有自有品牌「Fora」

主要產品包括居家醫療用血糖機、碳電極試片

生產基地主要位於台灣的五股、桃園,

較不易受中美貿易戰影響

在產業的供需面上,

因人口老化、肥胖人口增加的趨勢下

患有糖尿病的人數持續增加,

根據國際糖尿病聯盟(IDF) 的預測

2045 年全球糖尿病患者總人數,將達 6.29 億人

(圖片來源:IDF全球糖尿病地圖)

成長力道 : 季營收年增率

若一間公司的 EPS 要增加,

最初的動能,仍需要營收數字穩定成長來挹注

從單季營收年成長率來看,

最近 4 季邦特(4107)、泰博(4736) 皆維持雙位數成長

穩定在 10% 以上,

再檢視目前最新的 10 月份營收表現,

邦特(4107) 年成長率為 12.52% ,

泰博(4736) 年成長率高達 42.99%

(資料來源:選股勝利組,單位:百分比%)

(計算式 : 2018Q3 成長率 = (2018Q3季營收 - 2017Q3季營收) / 2017Q3季營收,以此類推 )

安全性 : 負債比率、自由現金流量

✎ 負債比率邦特(4107) 較低,目前不到 20%

一般分析公司的安全性

多數投資人第一個想到的,應該就是負債比率

負債比率的公式為 : 負債 / 總資產

從下表觀察,

邦特(4107) 多維持在 18% 上下,

泰博(4736) 則較高,落在 50% 左右

就負債比率的角度,邦特(4107) 是較為穩健

(資料來源:選股勝利組,單位:百分比%)

✎ 泰博(4736) 2018Q2 自由現金流量為負數

除了負債比率外,

包含利息保障倍數、流動比率、速動比率

都是檢視公司安全性的參考指標,

但筆者個人在檢視財報時,更關心企業的現金流向

其中,「自由現金流量」即是關鍵指標之一

自由現金流量為 : 營業現金流量 - 必要資本支出

若發現公司透過營業獲得的現金、扣除資本支出後是「負數」,

就要檢視背後的原因

下方表格為邦特(4107)、泰博(4736) 兩間公司近 4 季的自由現金流量

邦特(4107) 皆為正數,表示營業獲得的現金,

Cover 資本支出的花費後、還有剩餘

但泰博(4736) 在 2018Q2,

自由現金流量是大幅流出 7.98 億元,但 Q3 又回復為正數

筆者檢視年報後發現,是因為購買不動產、廠房、設備

使得投資支出上升,才導致自由現金流量驟減

(資料來源:選股勝利組,單位:仟元)

法人預估 EPS

✎ 預期邦特(4107) 2019 EPS > 6 元

邦特(4107) 目前 2018 前 3 季累計 EPS 為 4.18 元

即使 Q4 毫無成長,季 EPS 僅維持去(2017)年水準的 1.33 元

2018 全年 EPS 合計達 5.51 元,即可創下歷史新高記錄

從籌碼 K 線當中,可以得到法人對個股的預估 EPS

近 60 日內,有 2 間國內法人對邦特(4107) 出具報告

皆預估邦特(4107) 在 2019 年, EPS 可以超過 6 元

主要利基點為東協市場血液迴路管、TPU 體內導管業績增長

✎ 預期泰博(4736) 2019 可持續賺得一個股本

從 2008 年泰博(4736) 掛牌交易以來,

EPS 表現最好的一年是在 2009,當年為 9.22 元

近 60 日內,有 7 間國內法人對泰博(4736) 出具報告

全數認為在今(2018)年,

泰博(4736) EPS 可以達 10 元以上(可賺得一個股本)

意味泰博(4736) 的每股盈餘可望創下歷史新高記錄

目前法人預期, 2019 年泰博(4736) 的獲利能夠持續成長

主要利基點為 : 碳電極試片出貨量持續上升、

另因營收成長達到規模經濟,有助於毛利率維持高檔

股利政策比較

✎ 泰博(4736) 具現金殖利率題材

比較 2 間公司的現金股利發放率,

若泰博(4736) 2018 年 EPS 可達到 10 元,

以現金股利發放率 80% 推估、明(2019)年股息金額達 7.5 元

假設持股成本在 150 元以下,潛在現金殖利率具 5% 水準

(資料來源:選股勝利組,單位:百分比%)

股價位階評價

可以「本益比河流圖」判斷股價位階高低,

以下為兩間公司的本益比河流圖,提供讀者參考 :

( 註:僅為數據資訊分享,無推介買賣之意,投資人需自負交易風險 )

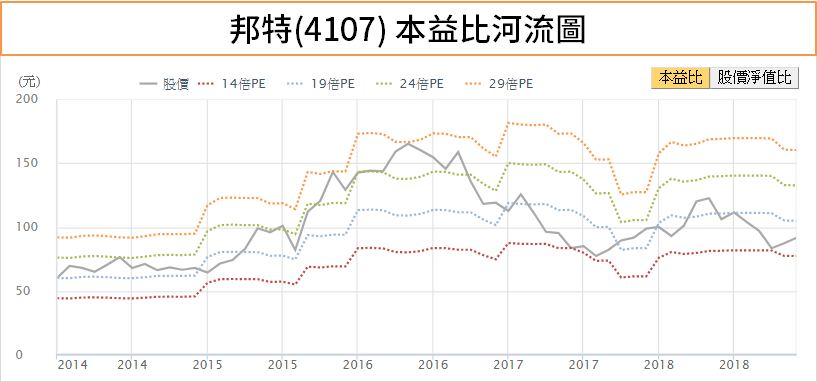

✎ 邦特(4107)

邦特(4107) 歷史本益比區間多數落在 14 倍 ~ 24 倍之間

若預期 2019 年 EPS 可以達 6 元、

並以區間低點的 14 倍作為評價基礎,

保守預估下,參考價為 84 元

( 圖片來源:CMoney 追訊,註:以上僅為數據資訊分享,無推介買賣之意,投資人需自負交易風險 )

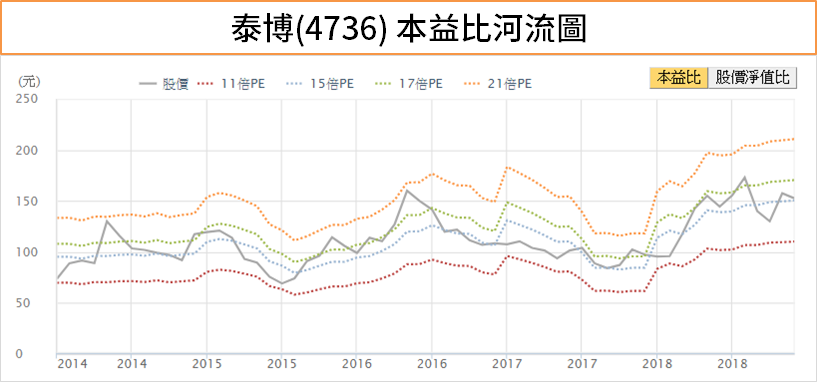

✎ 泰博(4736)

泰博(4736) 歷史本益比區間落在 11 倍 ~ 21 倍之間

若預期 2019 年 EPS 為 12 元,

並以區間低點的 11 倍作為評價基礎,

保守預估下,參考價為 132 元

( 圖片來源:CMoney 追訊,註:以上僅為數據資訊分享,無推介買賣之意,投資人需自負交易風險 )

快速結論

✎ 醫材市場需求量不易衰退

盈餘表現比新藥開發股更為穩定

由於全球洗腎人口、糖尿病患者增加

預期市場對血液透析相關醫材、血糖機、碳電極試片的需求,

在近年不容易衰退

✎ 兩公司 2018 全年 EPS 可望創下歷史新高

在公司成長力道方面,

最近 4 季邦特(4107)、泰博(4736) 季營收成長率皆在雙位數以上

邦特(4107) 2018Q4 EPS 僅需維持去年水準,

全年 EPS 合計達 5.5 元,將可創歷史新高

而法人預期泰博(4736) EPS 可以達 10 元以上、賺得一個股本,

同樣也有高機率創下歷史新高記錄

先前筆者曾在 10/24 撰文,分析獲利穩定的內需型純銀行股

(原文:上海商銀(5876) VS 彰銀(2801) 存股選誰?EPS、股利、殖利率「完整大比拼」)

若對成長型股票較有興趣,除了關注 5G 熱門股,

醫材股可能也是 2019 年,值得追蹤的版塊之一

( 註:以上資訊僅為個人研究心得分享,無推介買賣之意,投資人需自負交易風險 )

歡迎進入我的 雞尾酒投資 Bar,從高殖率股開始..調配出自己最屬意的投資組合

加入 CMoney 財經日報 》最新營收噴發股不漏看

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。