我的網誌

我的網誌

(圖片來源:筆者自行拍攝)

看營收買股真的會落後嗎 ?

但被動投資策略顯示 : 仍有獲利潛能

「看到營收成長公告出來,股價老早就上去了,追價只會被套呀」

這可能是許多台股投資人的心聲

在市場上,看基本面選股常被認為是落後指標

因此也有人完全捨棄基本面研究,

鑽研技術面、籌碼面的操作技巧..

但是,看營收買股真的會落後嗎 ?

K 小組以 100 萬元實測 營收 YoY 連 3 增 策略

並曾在 8/16 發佈績效追蹤報告,

當時帳戶報酬率為 + 3.14 %

而同時期台灣五十(0050) 報酬率則是 + 3.98 %

大致為平手狀態

而經過 10 月股災後,

營收 YoY 連 3 增 策略 最新績效表現如何呢 ?

繼續看下去..

(贊助商連結)

♗ 和我們一同「學習投資、勇敢逐夢」

歡迎報名 ►► 12/9(六) 珍妮高勝率選股班 (台中場)

首先,先回顧營收 YoY 連 3 增策略邏輯

針對「營收 YoY 連 3 增」被動投資策略,

筆者曾在 8/16 撰寫過一篇文章

內文當中,包括策略選股邏輯、

歷史回測報酬(年化報酬率 24.1 %)

策略執行步驟(取最低價的前 10 檔、資金平均分配)

皆有完整說明,

若讀者尚未看過,建議可先行閱讀,

以下內容會更容易理解

✎ 營收 YoY 連 3 增選股濾網

1. 近一月營收 YoY > 20%

2. 近一月營收 YoY > 近二月營收 YoY

3. 近二月營收 YoY > 近三月營收 YoY

4. 股價 > 季線(60MA)

5. 5 日均量 > 1000 張 (流動性充足)

K 小組以 100 萬實測 營收 YoY 連 3 增 策略

目前(11/27) 帳戶報酬率:-5.37%

K 小組自 2018 年 5/11 開始,

以現金 100 萬 進行營收 YoY 連 3 增「策略實單測試」

自操作起始日 5/11 截至 11/27 ,總計換股 7 次

目前帳戶淨值合計 為 946,343 ( 11/27 持股市值 + 銀行存款餘額 )

帳戶整體報酬率 為 -5.37 % (報酬率 = ( 946343-1000000) / 1000000,四捨五入)

(註1:筆者為撰文者,此帳戶所有權非筆者本人)

(註2:目前未實現損益 = 股票市值 - 買進現股成本,賣出手續費未含入計算)

同期間買進持有 0050 報酬率 : - 5.50%

若同樣在 05/11,以開盤價 81.10 買進一張 元大台灣50(0050)

加上手續費(千分之 1.425) 115 元,成本為 81,215

持有期間可獲得 700 元現金股利

截至 11/27,持有一張 0050 的市值為 76,050

期間報酬率為 - 5.50 % (報酬率 = ( 76050 - 81215 + 700 ) / 81215 ,四捨五入)

目前執行時間大約已經過 6 個月的時間,

營收 YoY 連 3 增策略累計報酬率為 -5.37%,

其實仍是小幅勝出台灣五十(0050)

(圖片來源:券商看盤軟體)

策略執行細節

✎ 部分個股需使用零股交易

原先 K 小組在實單執行本策略時,

買賣皆是整張(即 1000 股)為單位,

但後期發現,若沒有使用零股交易

資金權重分配的情況,會變得相當不平均

因此考量後,部分個股仍使用零股交易

使資金趨於等權重分配

✎ 在空頭時降低持股水位

在營收 YoY 連 3 增選股濾網當中,

其中有一項為 股價 > 季線(60MA)

因有這層濾網,我們在 10 月份換股時,

僅有 4 檔股票完全符合選股條件

因此當時 K 小組決定:1 檔各分配約 10 萬元買進

由於有季線作為濾網,

因此在空頭行情時,此策略將自動降低持股水位、保存現金

✎ 目前勝率 : 34.6 %,賺賠比 1.08

由於經歷 10 月份的股災,

目前帳戶已實現損益為 -141,233 元,其間共賣出 52 檔股票

當中正報酬為 18 筆,合計為 +189,338 元,平均 + 10,518.78 元

呈現負報酬為 34 筆,合計為 -330,571 元,平均 - 9,722.68 元

雖然勝率僅 34.6 %,

但平均每檔獲利 / 平均每檔虧損(賺賠比) 為 1.08

在賺賠比仍 > 1 的情況下,

應該是績效能與大盤不相上下的關鍵之一

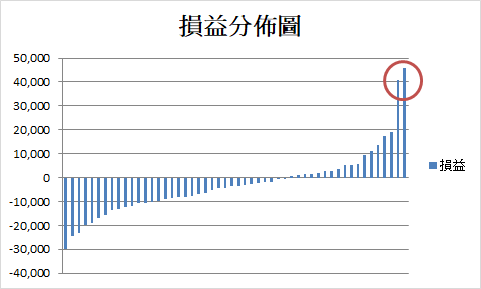

進一步看到下方的 已實現損益的分佈圖,

柱狀體為每一檔股票出售時的損益,

橫軸之上為獲利,橫軸之下為虧損,

從中可以發現,虧損的檔數確實比獲利的檔數來得多,

但是其中有 2 檔股票為我們帶來高報酬,

單筆獲利達 40,000 元以上

皆別是在 7/11 售出的福裕(4513)、9/10 售出的日勝生(2547)

分別賺得 45,972 元及 40,877 元

✎ 雖受到股災衝擊,但搭上反彈回神獲利 $63,985 元

近一期 11 月份換股後,

目前至我們手上持有 9 檔股票

至 11/27 收盤,帳上未實現損益為 + 63,985 元

被動投資不是以技術分析決定進出場時間,

而是定時的換股

雖然受到股災衝擊,但也能參與到反彈行情

這顯示 : 雖然被動投資執行方式單純,但仍具有獲利潛能

(目前策略持股。註:筆者為撰文者,此帳戶所有權非筆者本人)

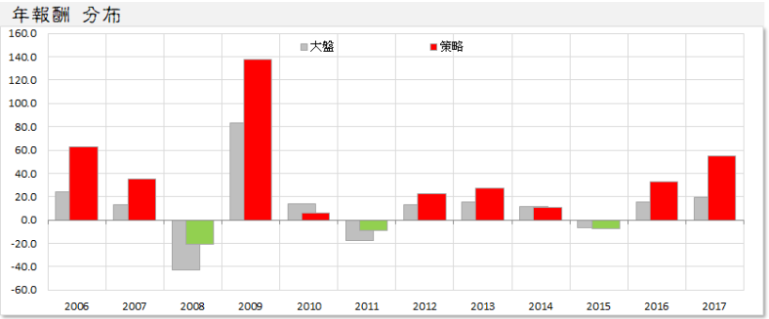

✎ 長線而言報酬優於大盤,但並非每年都勝出

以目前而言,營收 YoY 連 3 增的策略績效,

是與台灣五十(0050) 相當接近

而筆者就中立角度,也必須坦言 :

策略就長線而言報酬應會優於大盤,但並非每年都勝出

從下圖觀察,

在 2010 年、2014 年、2015 年,表現都相對落後給大盤

但在 2016 年、2017 年又是明顯勝出,

可見 : 被動投資雖然操作方式單純容易,

但最難之處,可能還是在於「有沒有信心持之以恆」

執行被動投資可以為投資人解決的事

✎ 從市場畢業的機率趨近於 0

被動投資策略為等權重分配資金,不會單股重壓

因此除非買進的公司,全數倒閉股價歸零

否則在正常執行被動投資策略的情況下,

不會一夕虧光所有資金,

因此從市場畢業的機率,應是趨近於 0

✎ 保持簡單,不需盯盤

被動投資策略除了遇到換股日需要手動操作,

其他時間,完全不需盯盤

而且可以有效解決「上漲時抱不住股」的問題

✎ 解決人性「恐懼」的弱點

許多投資人在經歷股災後,因蒙受虧損,

可能會想 : 我不能再賠錢了,先暫時觀望

選擇休息一段時間後再進場

但也可能因此錯失反彈回升行情

而相對來說,被動投資是完全 SOP 化操作,

除非完全選不出符合條件的股票(但機率極低)

否則一般而言,任何時期都握有股票在手中

或許能夠解決人性「恐懼」的弱點

結語

被動投資策略並非完美無缺,

或許也不一定適合每一個人

筆者也相信被動投資策略,應該還有優化的空間

例如 : 如果對於期權有所研究的人,

或許可以在大空頭時期,使用期權來避險,

但筆者認為,

「量化報酬與風險、計算勝率、考量賺賠比」

以上這些概念,應該也蠻值得主動投資人思索

( 註:過去之績效不代表未來報酬的保證,以上資訊僅為策略執行心得分享,

無推介買賣之意,投資人需自負交易風險 )

歡迎進入我的 雞尾酒投資 Bar,追蹤被動投資策略新進度 !

加入 CMoney 財經日報 》Q3 營收噴發股不漏看

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。