我的網誌

我的網誌

(資料來源:網路)

所謂保險業,

就是集合大眾閒散的資金,

交到保險公司的資金池裡(繳交保費),

萬一誰家出了甚麼意外,

就從資金池裡拿出一筆錢去救助他(理賠),

其中除了因應未來發生理賠或到期給付,

而必須預存起來變成「責任準備金」的錢之外,

資金池裡的錢在發生理賠前,

保險公司都可以拿去運用,

並從中獲取收益,

那保險業的收益來源到底有哪些呢?

讓我們繼續看下去。

保險公司的收益來源分為:死差、利差、費差

何謂死差異?

我們都知道保險發生理賠的機率是用概率來計算,

假設保險公司在設計某款壽險商品時,

就預估每100人裡會有10人死亡(俗稱預定發生率),

公司必須支付這10個人的死亡成本(保險理賠金),

但如果最後只有8個人死亡,

對保險公司來講少支付2個人的死亡成本,

就稱為死差益,反之則稱為死差損。

何謂利差異?

保險公司在設計商品時,

會賦予一個預定利率(假設是3%),

這個預定利率只是單純作為保費的折現之用,

但實際公司把收進來的錢拿去做投資,

如果可以獲得5%的報酬,

那這中間的差額(5%-3%),就是所謂的利差益。

目前保險公司最主要的利潤來源就是利差益。

何謂費差異?

保險公司是一間營利單位,

基本的運作也需要有營業、人事、行政成本支出,

假設運作一款保險商品,

所發生的費用需要100萬元(俗稱預定費用率),

但實際上只發生70萬元,

這時候省下30萬元的營業費用就稱為費差益,

反之則稱為費差損,

白話來講就是實際營業費用與預計營業費用之間的差異。

IFRS9對保險業的影響與衝擊

保險公司的投資收益,

大多來自於股票、基金、債券...等金融資產,

金融資產發生的交易價差和評價損益都會反映在損益表上,

過去壽險業的金融資產,

還可透過「持有至到期日」或「無活絡成本」來規避未實現評價損失,

但在IFRS 9的概念下,

大部分的金融資產必須以公允價值衡量,

僅有少數可以用攤銷後成本衡量,

優點是金融資產的評價揭露更透明,

但當股市、債市波動變大時,

也容易造成保險業財報損益大幅起落。

有關金融商品的評價說明可參考另一篇文章:

ROE(股東權益報酬率)上升時,先別急著高興,務必先判斷:是因為淨利增加?還是因為股東權益減少?

怎麼判斷保險業的成長性?

保險業收了保費,

扣除必要成本費用後拿去投資,

也就是說保費是收入的基礎,

而投資收益是收入的加成,

因此對保險業的分析評價,

必須要看保費收入、新業務價值,

還有投資收益的增長情況。

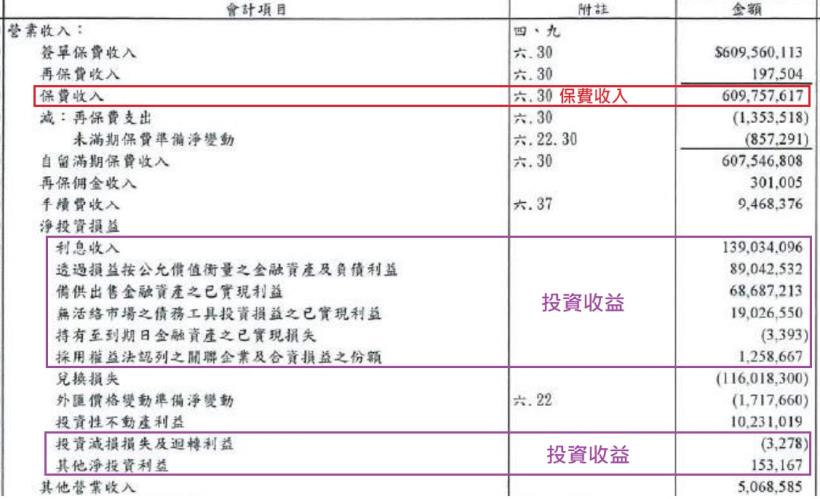

保費收入和投資收益金額可以參考損益表。

▼以國泰人壽106年合併年報的損益表為例:

結論

保險業是個特殊行業,

經營的對象不是商品而是風險,

先收取確定金額的保費、後承擔不確定金額的責任,

在收付資金的時間差中,

透過投資賺取最大利益,

因此對保險業進行分析時,

要著重在償付能力、盈利能力及流動性分析。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)