我的網誌

我的網誌

(圖片來源:shutter stock)

世足賽期間,中華電信 MOD 用戶數增加十萬

中華電信 MOD 買下了愛爾達電視獨家轉播權,

單單在世足賽期間,用戶就增加了十萬戶。

在 499 之亂後,

這樣的成長性於行動通訊服務可以說是不可復見了。

畢竟電信業者還經得起幾次的削價競爭呢?

還沒看過上週貼文,或想複習的讀者請點連結:

「電信產業」穩定獲利榮光不再?499 價格戰背後的這 1 代價遠比想像中沉重!

但是加值服務又是另一回事了

這篇文章將藉由介紹中華電 (2412)、台灣大 (3045)、遠傳(4904)

讓大家看到其他加值服務的發展潛能。

在這篇文章,我將依序介紹:

✎中華電 ( 2412 ) : 電信服務營收占比92%,2017 年營收 2275 億,穩居電信龍頭

✎台灣大 ( 3045 ) : 積極發展其他業務,電子商務營收占比逾三成

✎遠傳 ( 4904 ) : 其他業務營收持續成長,平均年成長 8% !

✎財務結構 : 電信三雄比一比

讓我們繼續看下去...

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

✎中華電 ( 2412 ) : 電信服務營收占比92%,

2017 年營收 2275 億,穩居電信龍頭

中華電信的服務事業原由交通部電信總局專營,

1980 年代開始推動電信自由化,逐步開放民間企業經營

於 1996 年通過電信三法後,當年 6 月 15 日登記,正式的公司化。

由於電信服務原先是政府專營,

中華電信前身即是電信總局,因此中華電信有相當好的規模優勢。

2017 年營收 2275 億,為電信三雄中最高的。

簡單的介紹完中華電信後,

來看看中華電信的營收結構。

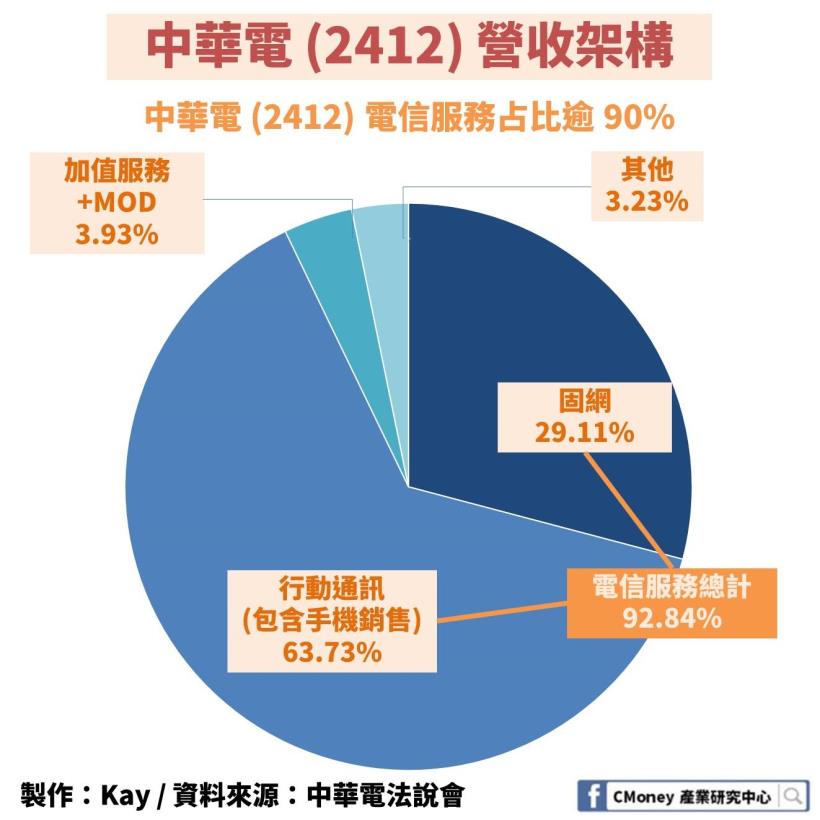

從上圖可以看到,

中華電 (2412) 的固網業務占比 29.11%,行動通訊業務 63.73%,

兩者合計為電信服務,佔比 92.84% ,超過九成。

在「上篇文章」中,我們已知道,

中華電信的固網業務成長進入停滯,

而行動通續服務則因 499 之戰成長,那麼其他服務呢?

先來看看加值服務

加值服務 2018Q2 年成長 5.7%、MOD 平均季成長 9%。

這裡的加值服務是指中華電信推出的 Hami 系列服務,

如 Hami Video 影音平台、Hami Pay 行動支付。

以及其他服務例如:

與 google play、app store、iTunes 合作的帳單代收服務、

色情守門員、行動券商等。

在這張圖我們可以觀察到行動加值服務自 2013 年至 2015 年

不管是營收或是營收占比,波動皆不大。

而 2016 年突然增加到了 51.4 億,占比也增加到 2.23%,

成長將近一倍。

而此成長態勢並不止於2017年,2017年時尚有 5.8%的成長率,

營收占比也來到 2.4%。

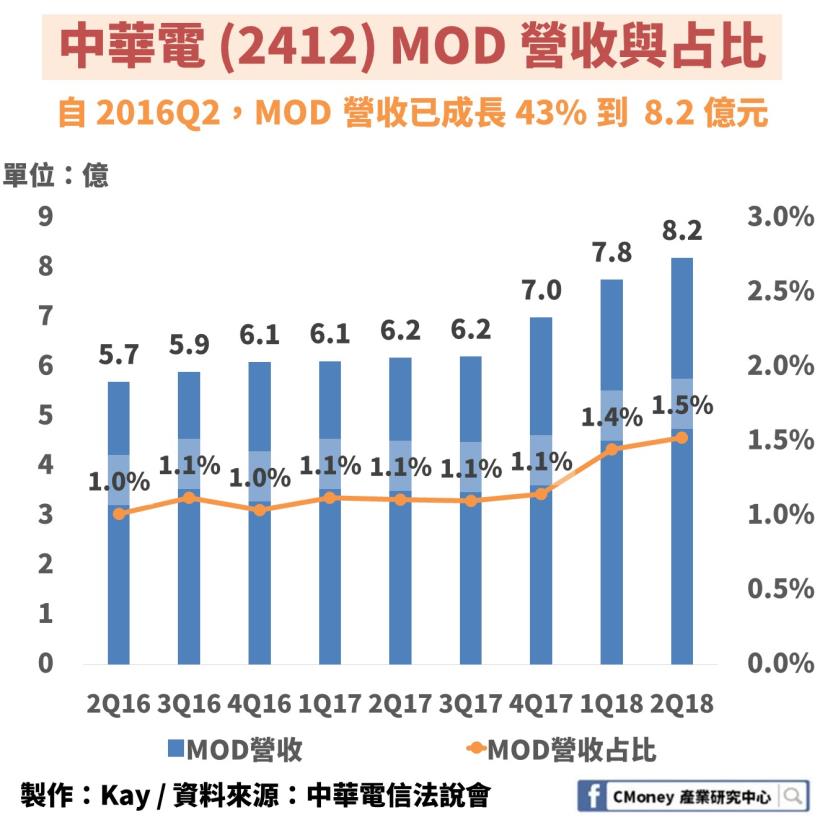

接著我們來看看中華電信 MOD 的表現。

可以看到中華電信 MOD 營收在近三季皆呈現正成長

平均每季有 9% 的成長率。

營收占比也有所增長,

從 2Q16的 1% 來到 2Q18 的 1.5%。

看到這邊,我們發現中華電不僅在價格戰大獲全勝,

其他業務也持續成長中。

接下來我們來看看台灣大哥大的表現。

✎台灣大 ( 3045 ) :

積極發展其他業務,電子商務營收占比逾三成

台灣大哥大原名為太平洋電信,

於 1997 年,由太電 ( 1602 )、富邦集團、長榮集團、宏碁 ( 2353 )

共同籌資成立。

是第一家取得全區 GSM1800 ( 第二代行動通訊技術,也就是2G )

特許經營執照的民營電信公司。

台灣大哥大積極的發展其他業務,

於 2009 年收購了凱雷集團的有線電視系統商,凱擘大寬頻。

並於 2011 年自富邦金控創投手中買下富邦大媒體科技 ( momo 台 )

51% 的股權。

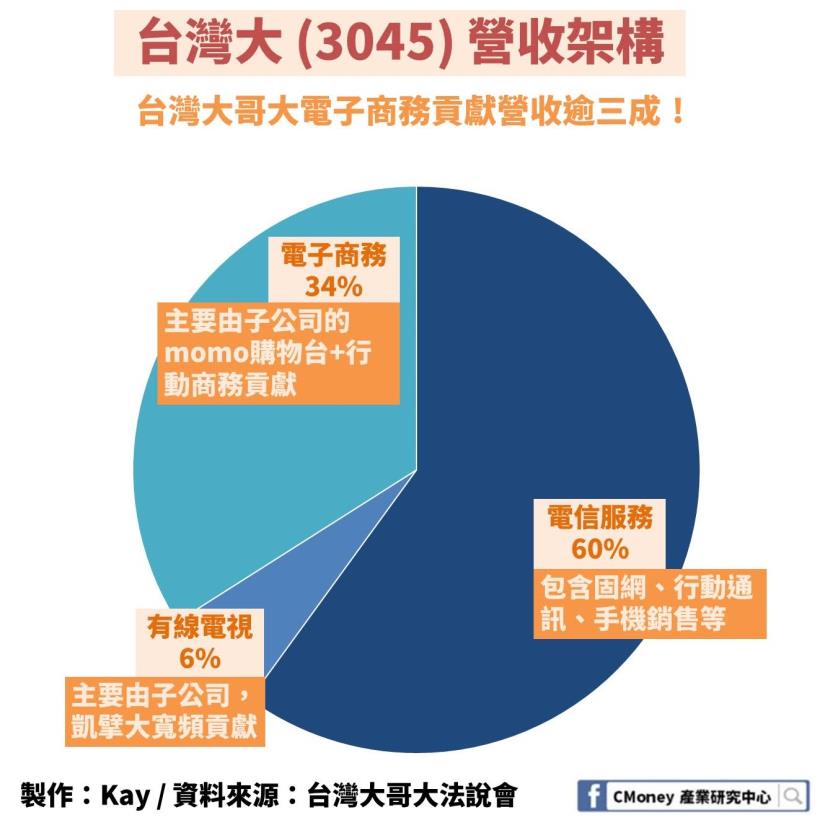

從這張圖可以看到,台灣大哥大之子公司對營收有很大貢獻。

momo 台的電子商務貢獻了營收的 34% ,

而凱擘大寬頻的有線電視業務則貢獻了 6%。

台灣大的本業,電信服務,

也就是固網、行動通訊等服務只佔了60%。

比起中華電 ( 2412 ) 的 92% 低了許多。

我們從上一周的文章知道,

台灣大在 499 之亂以後,電信服務營收呈下滑趨勢,

那麼其他業務呢?

在買下 momo 台後,台灣大結合了自己的本業,

推出了行動商務服務,

行動商務營收被歸類在電子商務底下,

但是行動商務的營收佔了其營收的2/3。

我們來看看行動商務的表現。

台灣大 ( 3045 ) 行動商務、影音平台

近兩年平均成長率皆破 100% !

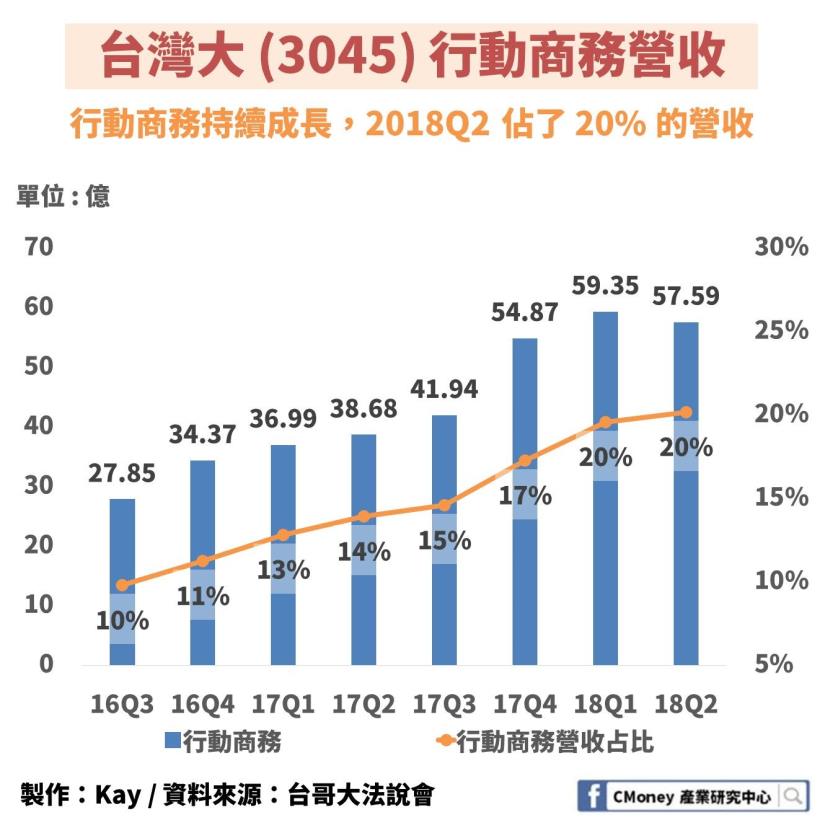

從上圖可以看到,行動購物的營收除了 2Q18 微幅衰退,

其餘皆呈現正成長,營收占比也越來越重,

到了 2Q18 已佔了營收的 20%。

而從 3Q16 的 27.85億至 2018Q2的 57.59 億,

成長了 206% !平均一年成長超過一倍!

除了行動商務之外,台灣大哥大也推出了其他加值服務,

其中較著名的就屬 My... 系列服務中的 myVideo 了

myVideo 是一個影音平台,

可以讓用戶以不同方案租借電影或節目,

每個月還會推出 0 元電影的優惠給會員。

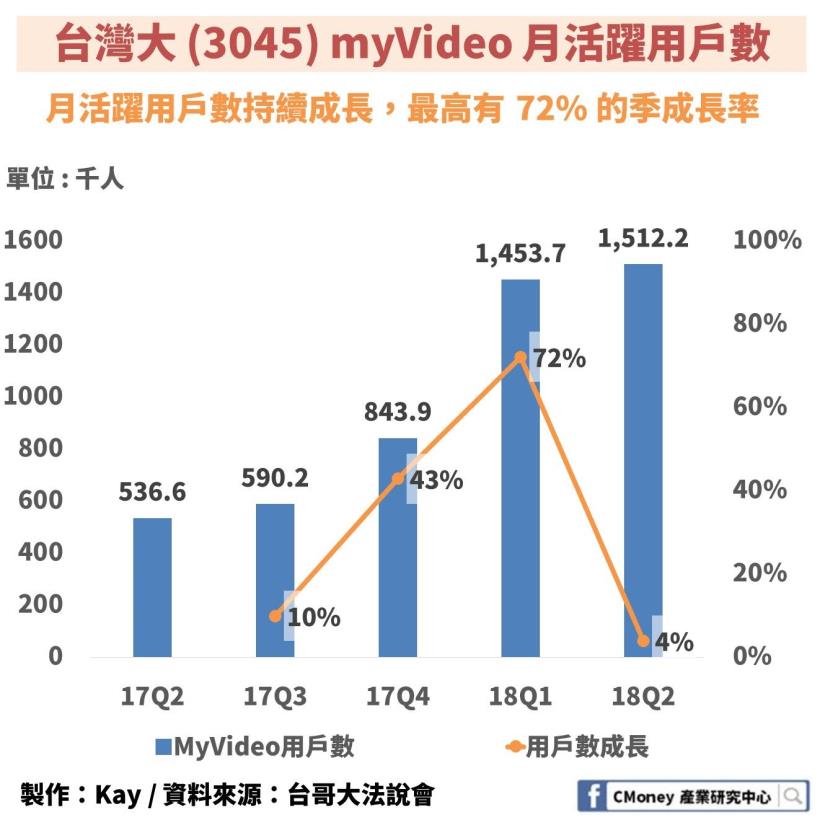

在這張圖,我們發現台灣大哥大的 MyVideo 也有很高的成長動能。

活躍用戶近幾季皆正成長,最高達 1Q18 的 72%,

平均每季有 30% 的成長率。

自 2Q17 的 53 萬人 到 2Q18 的 151 萬人,

短短的一年時間成長了 181%,也是相當驚人的成長表現。

雖然台灣大哥大因 499 之亂在電信服務方面損失慘重,

但是其他業務表現超凡,行動商務、影音平台

年成長率皆超過 100%。

接著我們來看看遠傳 ( 4904 ) 吧。

✎遠傳 ( 4904 ) : 其他業務營收持續成長,平均年成長 8% !

遠傳在遠東集團與美國 AT&T 集團合資成立,

在 1997 年獲得 2G 特許營業執照,並於 1998 年開始服務。

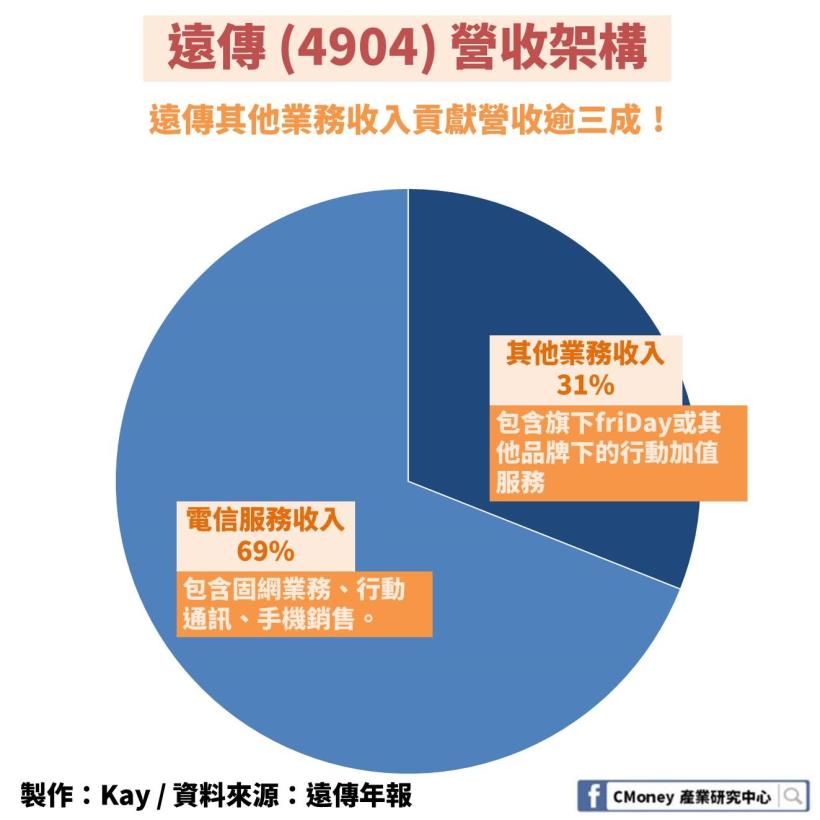

先來看看遠傳的營收結構

上圖是遠傳在 2017 年的營收架構。

上圖其他業務指的是,遠傳推出的各式加值服務,

包含 friDay 或其他品牌下的各式加值服務。

friDay 品牌下的系列服務有 friDay 影音 、閱讀 、音樂等娛樂平台。

也有 friDay 錢包 ,是一種行動支付服務。

這塊業務的營收占比有 31% ,

電信服務的營收占比則只有 69% 。

跟中華電信相比,電信服務的營收占比也是小很多。

既然遠傳電信的其他業務佔比如此重,那他的表現如何呢。

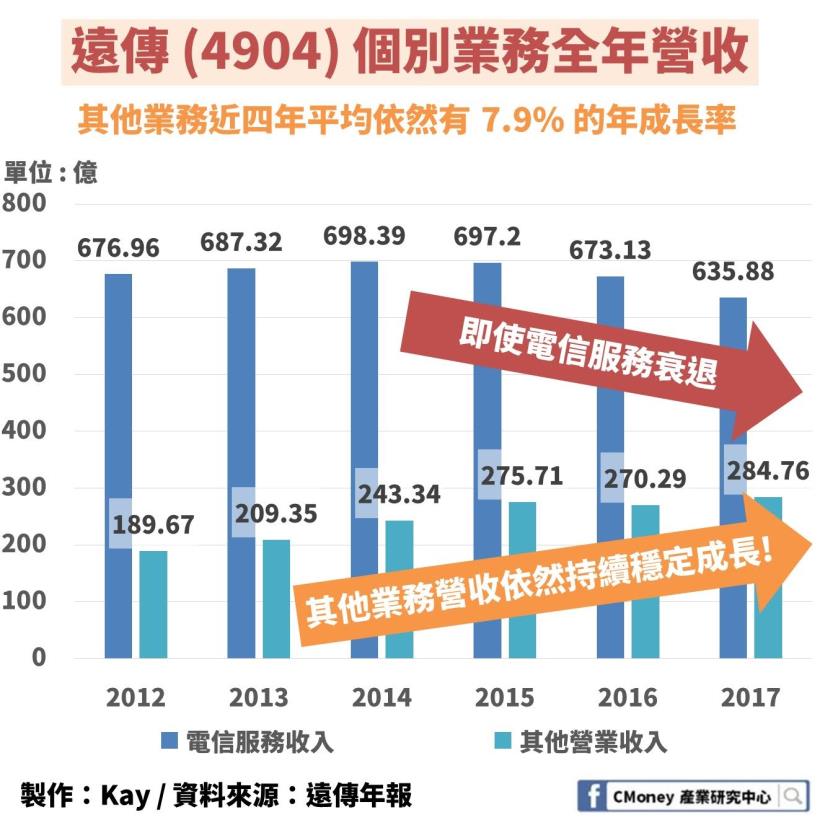

其他業務是遠傳的救命稻草,近四年平均仍有 7.9% 的年成長率。

在電信服務 ( 固網、行動通訊) 與其他業務兩相比較之下,

我們看到其他業務算是表現不俗。

即使電信服務營收

自 2012 年的 676.96 億衰退 6.06% 至 2018 年的 635.88 億,

其他業務的營收還是

從 2012 年的 189.67 億成長 50.1% 至 2018 年的 284.76 億。

看來加值服務受到電信服務經爭的影響並不大。

在看完電信三雄個別的近況,我們可以說

中華電信近期是喜上加喜,除了在 499 之亂大獲全勝,

其 MOD 以及其他加值服務也有穩定的成長。

而台灣大 ( 3045 ) 與遠傳 ( 4904 ) 的固網、行動通訊業務

即使近年衰退,其他業務的營收依然保持逆勢成長。

這個現象凸顯了其他加值服務對電信業者的重要性。

在同質性高的固網、行動通訊業務以外,

電信業者是不是能在其他加值服務展現出自己的差異性,

在未來將會越來越重要。

尤其是 5G 將在不遠的未來 ( 預計是 2020 年 ) 商轉,

如何利用新的通訊技術,

去創造獨有的加值服務將是一大關鍵。

上述的資料主要在闡述近年業務個別的表現,

以凸顯加值服務的重要性。

在下段,將會呈現其他的財務資料。

✎財務結構 : 電信三雄比一比

在這一段,我們將以更宏觀的數據去比較電信三雄。

先來看看電信三雄近三年的營收

1.營收

從這張圖可以看到,中華電 (2412) 是電信三雄中營收最高的,

2017 年全年營收為 2275 億元;

其次是台灣大 (3045), 1172 億元;最後是遠傳 (4904),921億元。

電信三雄中只有台灣大近三年的營收呈正成長,平均年成長率 0.4%,

其餘兩家皆下滑。

值得慶幸的是,中華電信今年在 499 之亂的勝利

將對他 2018 年的表現有很大助益。

我們從上一段文章中知道,台灣大哥大是電信三雄中

最積極發展其他業務的業者

固網、行動通訊這些電信服務的營收只佔了 60%。

因此,在近年電信服務的利潤越來越小時,

台灣大哥大受到的損傷最少。

中華電 (2412) 雖說是龍頭,卻因為營收有約 92% 集中在電信服務,

就算 MOD 與其他加值服務有很高的成長,也因佔比過小

也無法挽救電信服務的衰退。

接著來看看個別的基本每股盈餘。

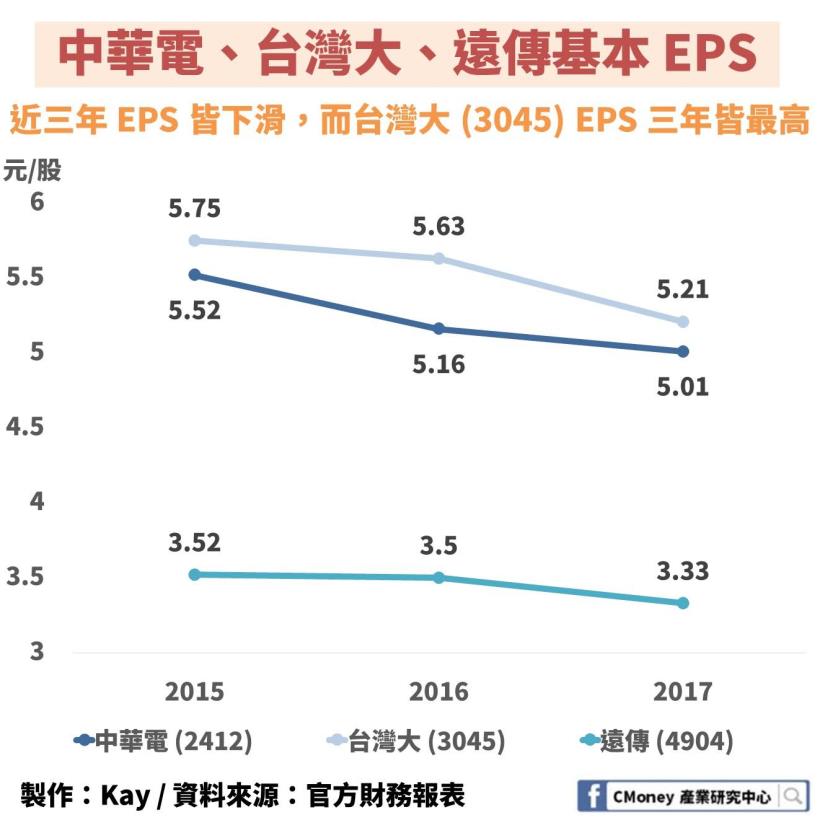

2.基本每股盈餘

從上圖我們可以看到台灣大 (3045) 獲利能力的卓越表現,

這三年的 EPS 皆是電信三雄中最高的,

2017 年的 EPS 為 5.21 元/股,高過中華電的 5.01元/股

中華電信營收雖然多,但它的規模也大,

股本超過台灣大的兩倍,營收卻無法等幅放大。

需注意的是,2018 年因有 499 之亂,

台灣大的 EPS 將有可能將被中華電 ( 2412 )超越。

儘管如此,考慮到中華電信的規模優勢,台灣大哥大能有此表現

說明它的獲利能力十分優良。

最後,因為電信業者是許多人長期投資,作為存股的標的。

在這邊為各位整理電信三雄近五年的股利殖利率。

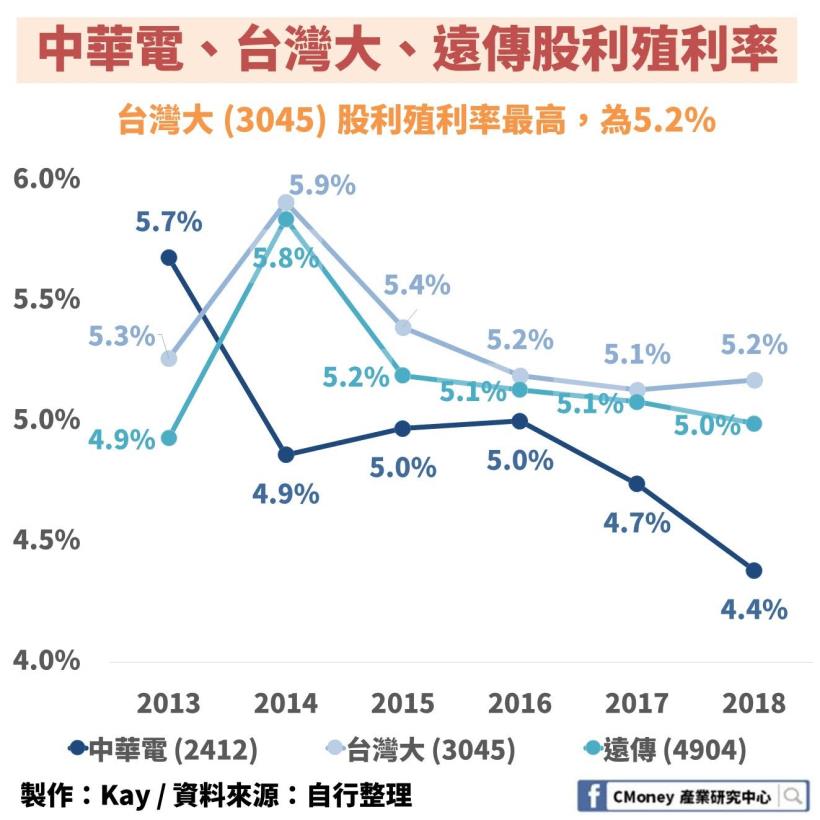

3.股利殖利率

在股利殖利率方面,台灣大哥大 (3045) 是最高的,今年有 5.2 %,

最低的則是中華電 (2412) 4.4%。

請各位讀者千萬要注意,想靠股利賺錢的前提是股價要填息,

否則會是賺了利息卻沒了價差,那就等於沒賺了。

因此單純挑選股利殖利率高的個股作為定存股非常不可靠,

公司的獲利能力、營運健康等其他指標也是需要被考慮的。