我的網誌

我的網誌

(圖片來源:shutter stock)

未來每 5 人就有一人是 65 歲以上的老人

超高齡社會離我們不遠

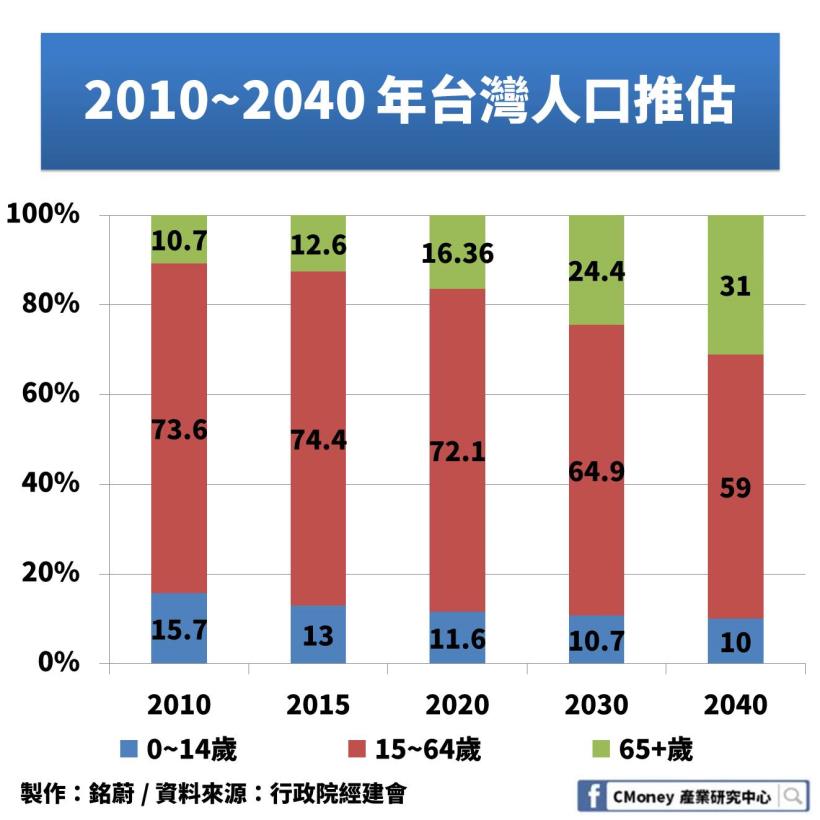

根據行政院經建會台灣人口推估來看

2020 年老年人口比例高達 16%,已經是高齡社會

到了 2030 年老年人口比例甚至高達 23.9%

已經達到超高齡社會的程度

也就是說每 5 人就有一人是 65 歲以上的老人

使得長期照顧需求人數增加

國人用藥需求也同步增加

了解台灣進入高齡社會後

我們來看看台灣人用藥的排名

非處方藥品前 2 名皆是針對銀髮族

愛吃藥成台灣人的習慣

根據《常春》向 IMS 寰宇藥品資料公司所取得的最新資料顯示

藥局中所販售前 5 大熱賣非處方藥品分別是:

維骨力、銀寶善存、普拿疼加強錠、欣表飛鳴、枇杷膏

這些藥品幾乎每個人多少都用過

而這 5 大熱賣藥品顯示「銀髮族健康」、「治小病小痛」及「健胃整腸」

等類型的藥品在藥局是最熱賣

其中排名第 1 及第 2 名的藥品都是針對銀髮族

知道未來的人口趨勢後

我們趕緊來看看藥局的發展吧 !

今天我們將依序介紹:

1. 藥局供應鏈

2. 藥物通路商比較:藥品保健品、保養品、彩妝、婦嬰用品、醫療用品

3. 藥局趨勢:整合與併購、整合電腦資訊、簡化流通管道

4. 盛弘(8403):以小吃大,瞬間躍上連鎖藥局前 3 大

5. 大樹(6469):與全家(5903)合作,發展出便利商店與藥局的複合型門市

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

藥局供應鏈

基於台灣老年人口比例逐年攀升

老人對藥物的需求也將隨之增加

就讓我們來看看這一顆顆的藥丸

是怎麼從藥廠到達我們的手中吧 ~

首先我們先來介紹整個製藥的供應鏈

一顆藥在進到藥局之前,會經過以下的流程:

上游:原材料

中游:中藥材、西藥原料藥

下游:中、西藥製劑與藥局、醫療院所

1.上游:原材料

藥局上游是製藥業

從事醫藥品原料之製造,以及新藥開發

西藥原材料以一般化學原料占大宗

而中藥的原材料為中藥材

其中包含植物、動物、礦物等原料

2.中游:中藥材、西藥原料藥

中游從事原料藥工業及中藥材加工業

主要製程技術在回收、萃取、分離、純化及製劑配方

臺灣原料藥以外銷為主

3.下游:中、西藥製劑與藥局、醫療院所

下游則是生產中西藥製劑及經營藥品通路

(一)中西藥製劑:

藥品製劑生產流程是將原料藥加上製劑輔料

再加工為方便使用的劑型

(二)藥局、醫療院所:

國內藥品銷售是指中藥、處方藥及成藥之行銷通路

分為醫院、中西藥局、診所等三類

透過醫師開立處方箋,再由藥劑師調劑,送交終端消費患者

而藥品代理商主要為從事國外藥品之進口銷售

銷售商則主要為本土製藥廠之通路商

看完藥局供應鏈後

你應該還要注意一下這些藥局通路商

各家所販售的商品也略有不同

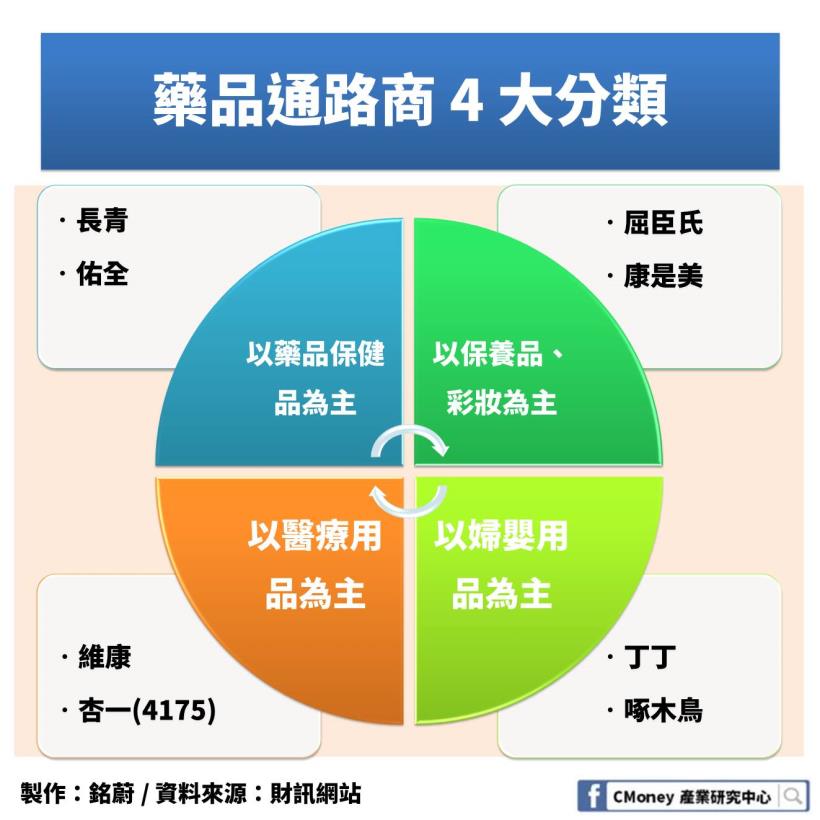

藥物通路商比較:

藥品保健品、保養品、彩妝、婦嬰用品、醫療用品

把餅做大才都有得吃

同樣是藥物通路商這個領域,各家廠商做的也不太一樣

以下將其分為 4 個區塊,分別是:

1.藥品保健品:長青、佑全

2.保養品、彩妝:屈臣氏、康是美

3.婦嬰用品:丁丁、啄木鳥

4.醫療用品:維康、杏一(4175)

從上表來看,同樣是藥物通路商販賣的產品種類也不盡相同

市場不單只有賣藥品

大餅還多出彩妝保養品、醫療用品、婦嬰用品

但是藥局的趨勢是怎麼樣呢?

我們來看看

藥局趨勢:

整合與併購、整合電腦資訊、簡化流通管道

藥局現今有 3 大趨勢

分別是:整合與併購、整合電腦資訊、簡化流通管道

1.整合、併購

目前台灣的藥局連鎖比例還未達到 20%

與其他先進國家相比,美國達到 66%

而日本則達到 55%,皆已經超過 50% 以上

所以相對而言,台灣還有很多發展的空間

等著各家廠商的良性競爭,做整合、併購

留下更具競爭力的廠商

像是國內的超市龍頭全聯,近來也宣布

將與大統生技合資成立藥安康公司

將全聯的版圖拓展到健保藥局事業,是一個跨界整合的例子

顯然,藥局的整合併購已是一個趨勢

對於一個成熟產業來說,整合、併購是必經之路

舊有的老藥局沒有持續創新

無法提供現代人所需要的服務就會被淘汰

持續創新的廠商才能留下

2.整合電腦資訊

隨著智慧醫療的興起,

透過電腦資訊的整合已經是勢在必行

以資訊科技來完成銷售資料的蒐集、整理與分析

並且建立該產業的供應鏈管理系統

整合 上、中、下游廠商的營運作業

共同將流程自動化,使得藥品及資訊可以快速的流通

3.簡化流通管道

面對全球化的通路競爭,藥品種類與數量勢必增加

貨運的方式與時間也須納入考量

流通管道再次規劃,將增加藥局未來競爭力

而既然談藥局,我們還是著重在販賣藥品保健品的藥局

以 2 家較大的公司為例子

分別是盛弘醫藥(8403)、大樹醫藥(6469)

2 家在這幾年都有一些大動作

一個是 5 月才併購了躍獅連鎖藥局的盛弘

一個是販賣多種醫療用品,與全家(5903)合作的大樹藥局

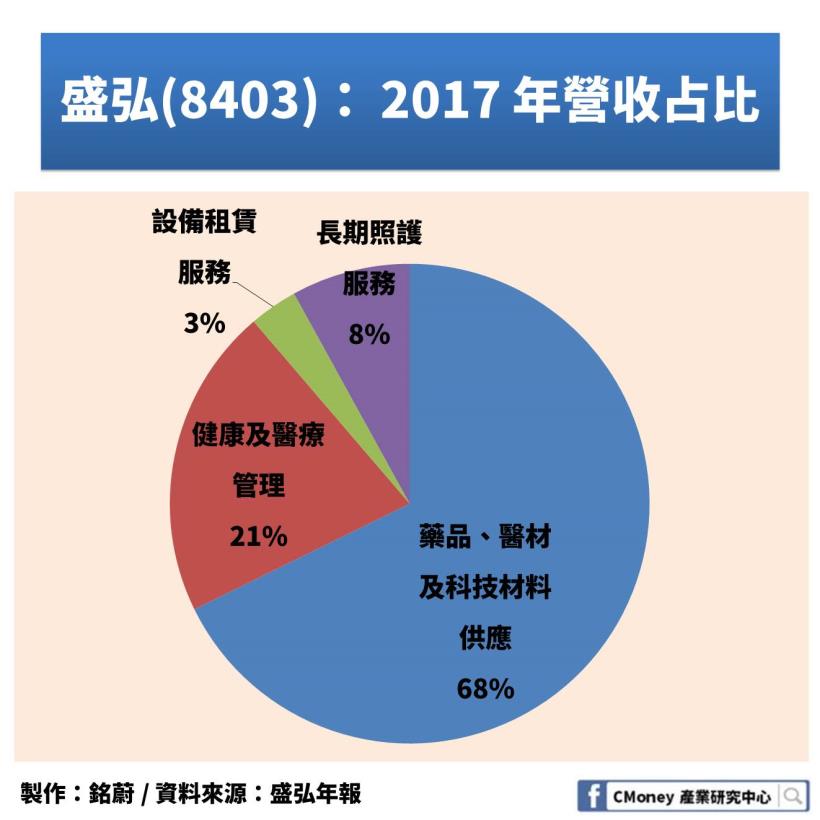

盛弘(8403):以小吃大,瞬間躍上連鎖藥局前 3 大

盛弘以販售藥品、醫材及科技材料為最大宗,占比 67.74%

其中盛弘轉投資敏盛醫藥持股率 100%

使敏盛成為盛弘子公司

在今年 5 月時,盛弘以 1.7 億元併購了

瑞士商裕利醫藥集團旗下 87 家的躍獅連鎖藥局

加上原有的 17 家盛康藥局,總藥局家數來到 104 家

透過大規模併購,盛弘一口氣跳升到連鎖藥局前 3 大地位

再配合自家的敏盛醫院,以敏盛醫院的身分購入成藥

盛弘能取得比起其他藥局成本更低的藥

是一個魚幫水,水幫魚的做法

另外,除了在醫藥流通及醫療專科的本業穩步經營外

近年來更積極佈局醫療互聯網新模式

整合旗下雲端採購、精準健診、長照 APP 以及連鎖藥局等

顯示盛弘已經為未來互聯網時代鋪路

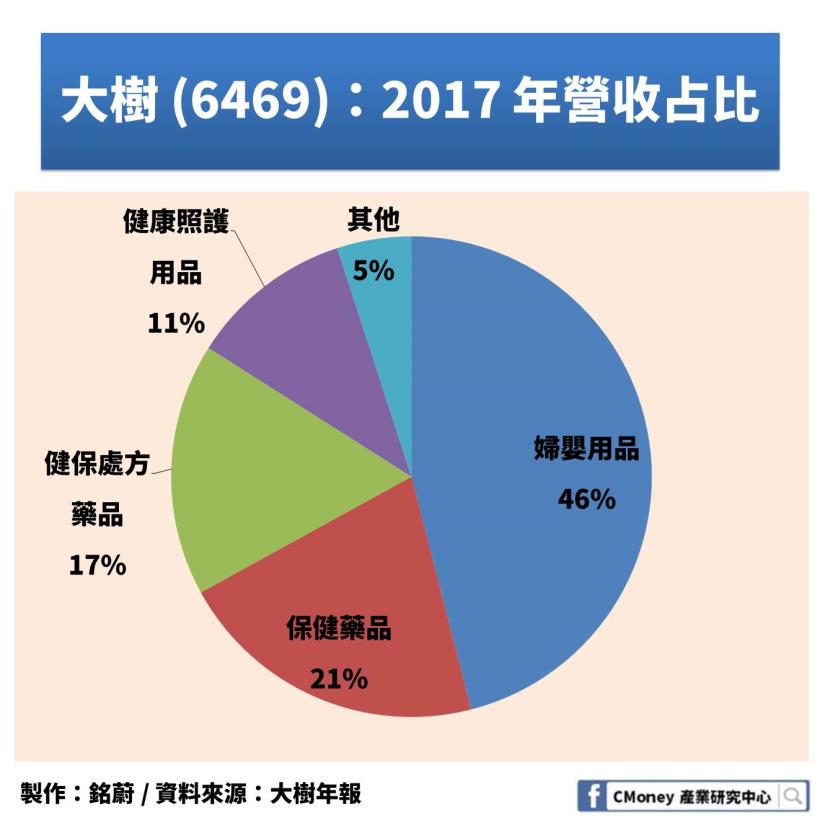

大樹(6469):與全家(5903)合作,

發展出便利商店與藥局的複合型門市

大樹則是以藥局為主要營收

目前婦嬰用品仍占最大宗,為 46%

保健藥品排第 2,為 21%

大樹藥局在 2017 年達到 86 間藥局的規模

不過藥局的經營較難達到差異化

所以大樹在差異化的部分選擇透過與全家結盟

發展出便利商店與藥局的複合型門市

未來,你在半夜有急需婦嬰用品或成藥時,

全家大樹的複合門市將是一個好選擇,因是 24 小時營業

與全聯的藥安康相比,全家大樹複合門市在營業時間更有競爭力

除了與全家(5903)合作的複合型門市外

近年來大樹藥局不斷轉換店面功能,已經推出 4 代店

主打更親近當地居民的藥局

提供兒童遊戲區,讓爸媽安心選購購,提升在店時間

並且跟上食安意識的抬頭,導入健康生活品類商品

這些都顯示大樹在創新方面下足努力

看完了 2 家廠商營運結構之後,

讓我們來比較一下 2 家的財務結構吧!

2 家藥局廠商營收比較

可以看到在 2014 年時,該年大樹營收為 16.62 億

盛弘營收為 19.69 億,盛弘的營收還高於大樹

因為大樹快速展店的策略影響

更多的店數帶來更高的營收

從 2013 年的 25 家成長近 400% 至 2018 年中的 96 家

年複合成長率高達 36.19%

2015 年時大樹就追上盛弘,接著就在 2016 年狠狠超車盛弘了!

截至 2017 年,大樹營收達到 36.24 億

盛弘營收則為 26.17 億

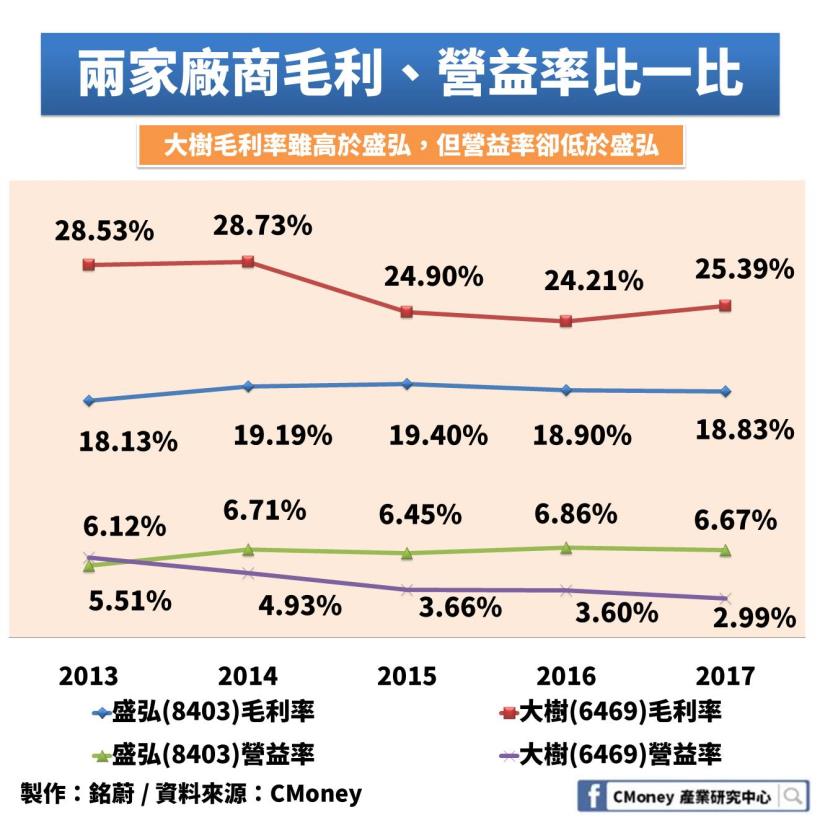

2 家藥局廠商毛利率、營益率比較

再來,我們從毛利率與營益率來做比較

首先毛利率的部分,大樹從 2013 年的 28.53% 到 2017 年的 25.39% 皆高於盛弘

但看到營益率時卻相反,大樹不僅營益率從 2013年的 6.12% 掉下去

甚至 2014 年開始低於盛弘,而且還呈現逐年衰退

到 2017年只剩下 2.99%

主要也是因為受到大樹近年來快速展店的策略所致

在店面、人力等營業費用快速增加下,營益率也跟著跌下來

我們提供 3 個重點做未來觀察:

1.整個藥局市場處在整合、併購的趨勢當中,誰能搶得先機

2.盛弘(8403)積極佈局醫療互聯網新模式,能否帶來實質營收

3.大樹(6469)經過這幾年的快速展店後,未來是否如預期回收成本

免責聲明:

此為產業分析文,並非投資進出建議!