我的網誌

我的網誌我想開始投資 ...

但不知道該買些什麼?

之前一位網友提到,

她覺得錢存銀行成長很慢,

因此他考慮做投資,

但看來看去除了買股票

以及有朋友跟他推儲蓄險以外,

似乎沒有其他的投資管道 ...

一問之下我才發現,

他的錢存在銀行竟然還是活存…

報酬率非常的低。

因為他並不知道其他投資商品

還有哪些、以及該選擇哪一種?

繼續看下去...

(贊助商連結)

到底各種投資商品

年化報酬率大約是多少?

投資最重要的當然就是報酬率

因為透過時間的複利效果,

只要多個1~2%報酬,

長期複利下來

報酬高低的成果會差非常多。

以下市場先生整理

最常見的幾種投資商品,

對於穩定配息的商品

我就取今天的殖利率( 2018/09 ),

獲利不穩定的商品,

就統計它們相對長時間下的

年化報酬率( 10年的報酬率 )。

其中黃金和房地產增值

都不算有穩定報酬的投資標的,

但因為很常見所以還是把它列進來。

根據基準利率不同,

也許未來過幾年

各種投資理財產品報酬率也不大一樣,

但你可以知道自己在投資上

有哪些選擇方向、以及可能的成果:

觀察長期報酬率

要注意「2 件事」

重點 ⓵

報酬率越高的商品

通常風險 / 波動越大

例如:

平均年化報酬率 6%的投資,

很可能今年是 10%、明年是2%。

而且不確定性高的產品,

過去報酬率不等於未來報酬率!

重點 ⓶

過去的報酬不等於未來報酬

有些投資商品性質

是每年大致有穩定報酬,

有些則是起伏很大,

這裡只是根據過去資料列出統計結果,

未來狀況仍需要研究

以及有很多不確定性,

千萬不要看到過去高報酬就投資。

市場先生針對各類投資商品

簡單整理一些的重點:

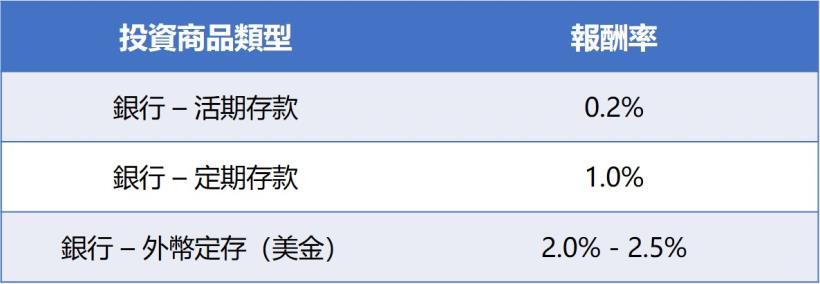

▍ 銀行定存

存款應該盡可能只保留緊急預備金,

其他的用在定存或投資,

單純原因就是報酬率太低,

有太多其他工具可以創造較高的報酬率。

重點 ⓵

除了少數生活費用以外,

多的錢不要活存( 才0.2%),

銀行就是靠你的活存在賺錢的(笑)

重點 ⓶

外幣定存報酬率比較高,

不過也要注意匯款手續費以及匯差變動

可閱讀:

▍ 債券投資

大多數人喜歡債券的原因

就是有固定的報酬率

並且非常不易傷到本金,

在台灣一般人比較沒機會買債券,

而且台灣的公債報酬率很低,

因此債券投資大多是透過

債券基金或債券ETF。

重點 ⓵

債券基金及ETF的淨值走勢與利率相反,

若要穩定配息可以直接

買債券或買目標到期債券基金

重點 ⓶

同類型債券,經理人決策

對成果影響不會差太多,

因此選擇的重點是費用率越低越好

重點 ⓷

債券每年的報酬相對平穩,

但如果長期(10年以上)投資,

債券報酬一定輸給股票

重點 ⓸

債券領到利息要再投資,

才能有複利效果!

重點 ⓹

債券最大的風險是違約,

沒違約時高風險債券

(例如新興市場、高收益債)

報酬率都頗高,但違約率提高時淨值會大跌

可閱讀:

1. 什麼是債券型ETF?

2. 基金類型全整理懶人包(股票型、債券型、平衡型、貨幣型…)

3. 基金新手入門系列文章

▍ 股票投資

股票投資是最有機會創造高報酬,

但也最有可能讓人虧損的一種方式,

可以直接買進股票,

或透過 ETF、基金

來持有一個股票投資組合。

重點 ⓵

大量分散投資就等於跟隨經濟成長,

雖然不見得能大賺,

但長期而言幾乎能確保會獲利

重點 ⓶

這裡的報酬率都是買進

並長期持有的報酬,

如果頻繁買低賣高要小心交易成本

重點 ⓷

即使經過2008年金融海嘯

依然可能有6%以上報酬率

重點 ⓸

如果擔心買在高檔,

用定期定額就可以買在平均價位

重點 ⓹

如果很想成為股神,你不用學投資,

直接去買巴菲特股票就好

(代號BRK.A或BRK.B)

但要注意 ... 股神已經89歲囉!

股票相關文章可閱讀:

1. 什麼是ETF?

2. ETF怎麼買?

3. 定期定額投資該如何使用?

▍ 房地產

房地產分成賺租金或賺價差,

REITs是被證券化的房地產,

例如某一棟商業大樓有穩定收租,

你可以透過REITs

持有大樓一部份利潤分享權賺取租金。

重點 ⓵

房地產要有高獲利的關鍵

重點 ⓶

台灣房價租金比目前是全球最高,

房子很貴,好的投資機會

需要花很多成本搜尋!

房地產相關文章可閱讀:

1. 貸款利率快速試算

3. 你的房子是資產還是負債?

4. 房子該租還是買?

▍ 其他常見投資標的

如儲蓄險、黃金

儲蓄險基本上就是保險公司

拿你的錢去買債券,

差別在於儲蓄險是固定配息

並且可拿回本金,

但你買債券基金或債券ETF

則是淨值會波動。

儲蓄險作為投資標的,

優點是沒風險,缺點是綁很久,

低於6年幾乎報酬率很難超過2~3%以上,

如果要讓金錢運用多點彈性,

可以考慮錢放在外幣定存

也有類似的報酬率,只會綁半年一年。

可閱讀:

2. 儲蓄險6年到了該解約嗎?

另外中華民族都很喜歡買黃金,

但黃金頂多只有抗通膨功能,

黃金不會生利息、

買賣手續費高也是要注意的問題,

如果目的是要短期買賣賺價差,

用外匯保證金工具去交易

黃金手續費會低非常非常多。

總結心得:

巴菲特的合夥人查理蒙格曾說過:

拿著鐵鎚的人,看到什麼都像是釘子。

意思是,如果你只懂一兩種投資工具時,

你可能會覺得方法報酬率差、使用處處受限,

但如果會運用的商品、工具、方法越多,

你就更有機會找到更輕鬆容易的獲利方式。

看完這篇,

你應該要瞭解到各種商品都有它的特質,

從中可以挑選出適合自己的商品與操作方法。

市場先生建議如果對投資有想要多研究,

從學習ETF開始

對新手是相對容易入手的方向,

可閱讀:台股入門教學》ETF投資懶人包

更多理財觀念,這些好文推薦你>>

- 消費前 先問自己3問題,就能少花錢 存下每月9成薪水!

- 學習投資理財,你應該從假裝自己是有錢人開始

- 不懂得花錢,存錢就會沒意義!假設你有 10 萬元,你會花在哪...?

- 沒人發現的理財黑洞,夫妻月入10萬卻陷入貧窮循環!

- 星巴克漲價宣言:小資族想存錢,請戒掉隱性浪費

加入市場先生好友,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

本文由 Mr. Market 市場先生 - 投資理財入門 授權 原文於此

未經授權,請勿轉載

( 責任編輯 : CMoney jacky)