我的網誌

我的網誌

(圖片來源:shutter stock)

營建業為火車頭工業

帶動關聯產業成長

營建業的上下游產業廣泛

從上游建材、原物料到下游裝潢、家具等

涉及很多不同產業

是國家帶動經濟發展重要的一環

在景氣不好時,政府也會推動大型公共工程

由營建業帶領相關產業成長,刺激景氣復甦

因此被稱為「火車頭工業」

我們一般常聽到「營建業」

其實包括了「建設業」與「營造業」

前者負責從購地、設計、發包工程

到驗收、銷售、售後服務等整個建案各流程規劃;

後者則承包了建造工程

簡單來說,建設公司是建案主導人

將所有工作分配給上下游廠商去做;

而營造廠只負責接下建案來蓋房子

雖然聽起來營造廠似乎只要負責按照設計圖蓋就行

但事實上,營建技術點就在這「蓋」字上

接著就讓我們一起來了解

攸關人類「行」、「住」的營造產業吧!

本篇將逐一介紹:

♘營造業特色:大者恆大、層層外包、移動工廠、人脈取勝

♘營造業產業供應鏈

♘全台最大統包工程營造廠,憑藉純熟建廠技術擴展全亞洲:中鼎(9933)

♘走高毛利的高科技工程路線:聖暉(5536)、漢唐(2404)、亞翔(6139)

♘營造業財務結構

♘營造業潛在危機:高度競爭、勞工短缺、成本壓力、資金調度難

♘營造業景氣與未來發展

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♘營造業特色:

大者恆大、層層外包、移動工廠、人脈取勝

營造業可再細分為綜合營造業、專業營造業、土木包工業

不同執照能夠承攬的工程項目、金額都有所不同

像是專業營造業就有:混凝土、地下管線、景觀工程等不同領域的工程項目

而綜合營造業也有:甲、乙、丙 3 個等級之分,一般從丙等開始做起

過一定持照時間、承包總額、資本等要求才能升等

等級越高,能夠承攬的工程規模也就越大

中小企業佔多數

少數大廠貢獻大部分產值

根據營建署統計,直至 2018 年第 2 季

全台營造業共有 1 萬 8,301 家之多

但規模較小的丙等綜合營造、土木包工家數遠超於其他

共 13,832 家,佔總家數的 75.6 %

可見台灣營造業仍以中小企業為大宗

如同前面所述,不同等級的營造廠能夠承包的工程規模不同

一般大型建案因金額龐大,只有甲等綜合營造廠能夠承包

這也造就了台灣營造廠大者恆大的局面

大型營造廠不但有規模經濟

更有足夠資金導入 ERP 等的電子系統,

或是做設備、原料的研發改良

提升效率、個別勞工生產力

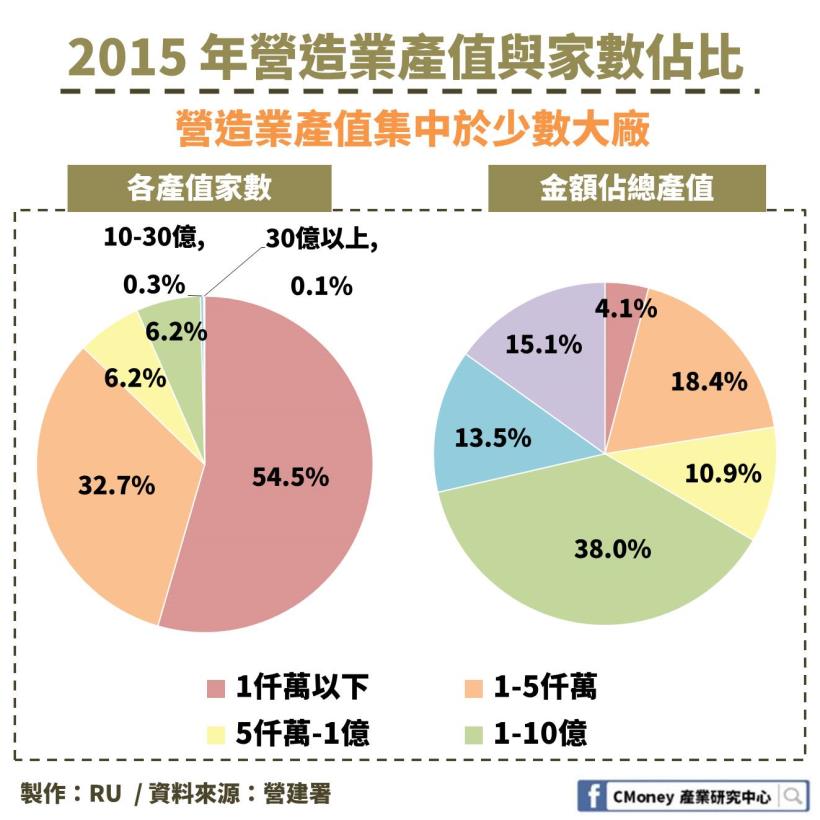

根據營建署「營造業經濟概況調查報告」統計,

2015 年產值 1 億元以上的廠商家數僅佔 6.6%

卻貢獻營建業總產值的 66.6%

顯示台灣營造業產值集中於少數大廠

*營建署發布的「營造業經濟概況調查報告」,由於調查較耗時,目前最新的版本為 2015 年

層層外包,分工明確

大家可能會好奇:既然大廠獨大,為什麼還有這麼多中小企業?

那是因為營造業有個特別的生態—細緻分工

雖然大營造廠能夠承包幾十億甚至百億的建案

但一個建案從地基、鋼筋開始,到最後的油漆、裝潢

至少有上百種工種,各有其專業

即使是大型營造廠也不可能所有項目都做

這時就會分包給其他營造廠

而分包的營造廠可能也會再將部分工程分包出去

這樣層層的外包建立起明確的產業分工鏈

最上頭承包建案的營造廠工程師通常只需要負責協調包商、督工、驗收等工作

因此有其中一項工程的技術也能申請營業許可

成立資金、申請門檻低

造就台灣營造業數量不斷增加、以中小企業為主的局面

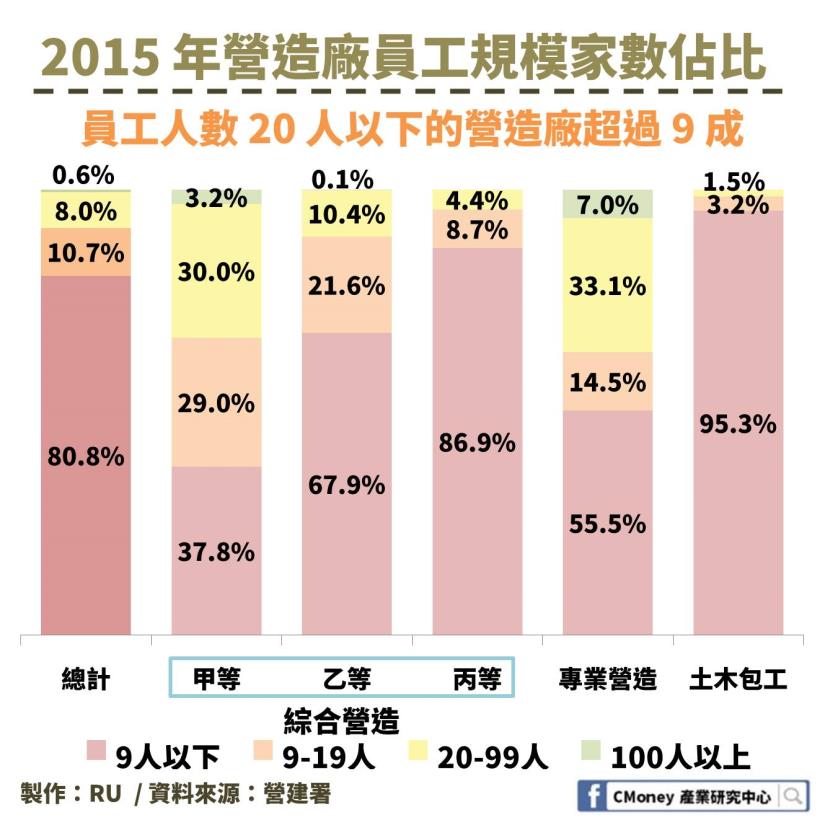

也因此,營造業的員工規模都不大

根據營建署統計,

整體營造業員工人數 9 人以下的企業佔 80.8%

有 9 成以上的企業員工不到 20 人

就連規模較大的甲等綜合營造廠也有 66.8 % 的企業員工少於 20 人

超過 100 人的企業僅占 3.2%

建案在哪工廠就到哪

營造業企業規模小、員工少

每個建案的施工地點又各不相同

因此營造業另一大特色就是公司跟著建案跑

接了哪裡的建案,員工就跟到哪

因此有「移動工廠」的稱號

業務營收靠人脈

營造業業務來源主要分為兩種:民間、政府

民間建案由建設業發包,通常會有償合作的營造廠

或是為了更有效地整合上下游,成立或併購營造廠

另一種民間建案則是來自企業興建廠房

與政府公共工程一樣,以公開招標的方式

讓營造廠來競標

因此,營造廠是否能接到建案,人脈就很重要

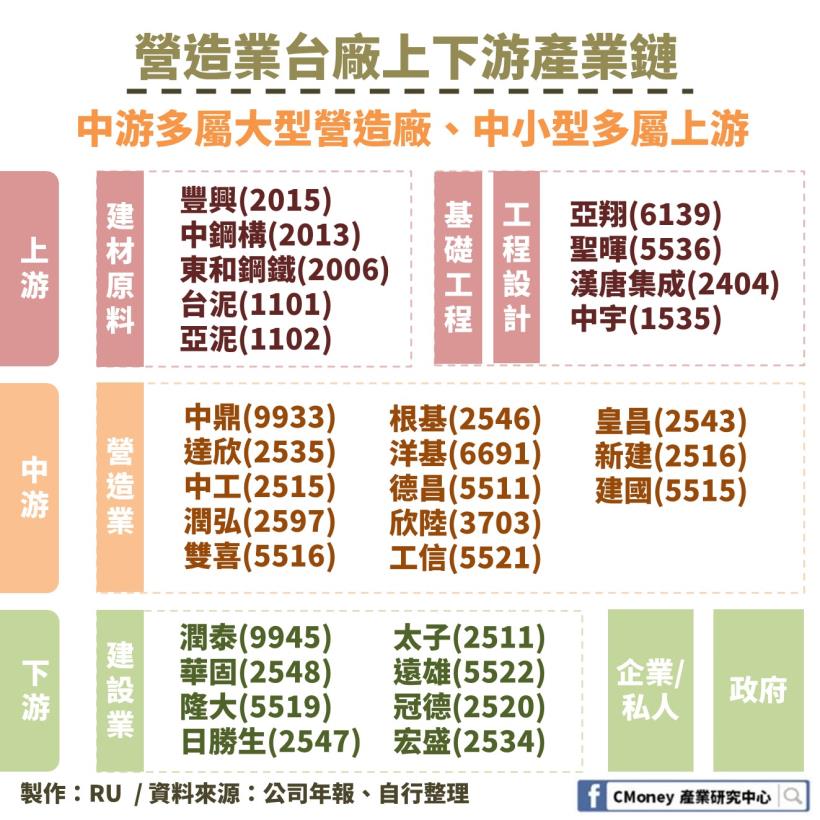

♘營造業產業供應鏈

1.上游-建材原料、基礎工程、工程設計

建材原料最主要為鋼筋、水泥

其他還有像是鋼骨、砂石、混凝土等等

基礎工程、工程設計也是由營造業負責

基礎工程負責建築必備機能

像是管線、結構、機電工程等等;

而工程設計則是針對有特殊機能需求的建案所做的半客製化設計

像是無塵室、自動化設備、製程設施、影像系統等等

2.中游-營造業

如同前面所述,營造業負責建案的施工面

3.下游-建設業、政府、私人

民間建案主要由建設公司主導

建築主體蓋好之後也負責後續的裝潢工程的分包、行銷、銷售等

其他民間建案主要來自企業廠房的建廠需求

還有小部分的私人建案,如自宅興建;

公共工程則由政府主導

♘全台最大統包工程營造廠,

憑藉純熟建廠技術擴展全亞洲:中鼎(9933)

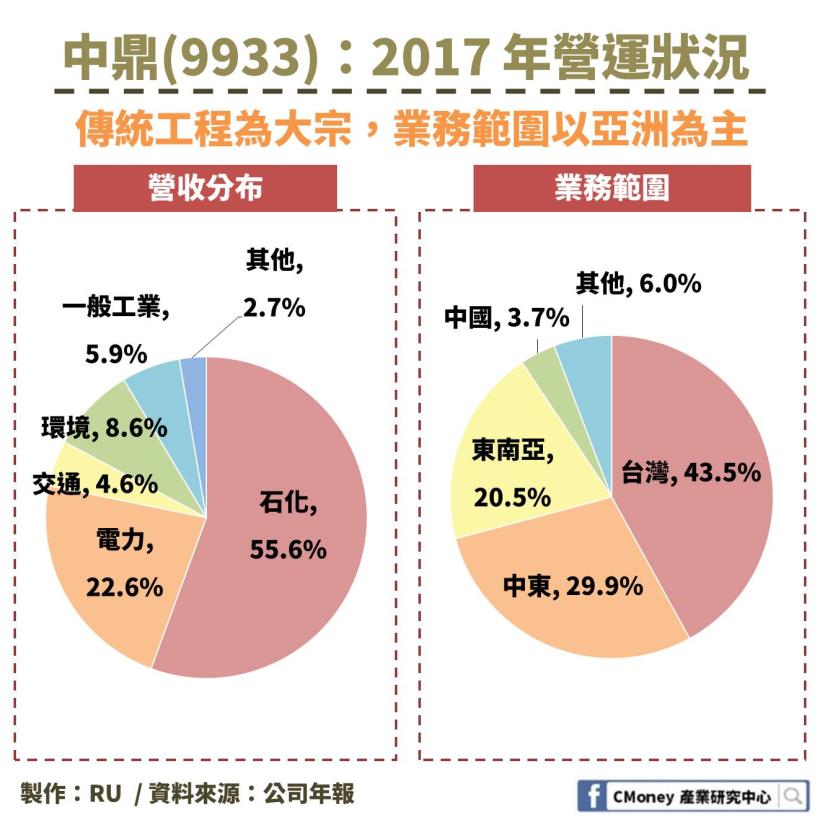

中鼎以建造煉油廠、石化廠等傳統營造起家

多角化經營跨足不同產業的廠房建造

像是電力、天然氣、環境工程等等

現在是全台最大設計、採購、建造整合的綜合營造廠

也是亞洲最大的統包工程企業之一

中鼎的業務領域多元

包括煉油、石化、電力、交通、環境工程等等

但主要還是來自石化、電力等傳統營造為大宗

業務範圍以亞洲為主

2017 年最大市場仍為台灣內銷,佔 43.5%

值得注意的是中東地區佔比 29.9%,為中鼎營收的第二大地區

主要是因為中鼎雖無製程專利

但憑藉著扎實的煉油廠建造經驗

在盛產石油的中東地區佔有一席之地

也因此收入來源最大宗為石化產業,佔總營收 55.6%

積極創新,走向智能化營造、高階科技工程

鑒於傳統營造市場已經相當成熟

建案變少、毛利因廠商競爭而逐漸下降

因此中鼎近年來也積極推動機器人、AI等智能化服務

工程也逐漸擴大到技術門檻較高的科技工程

像是近期取得營建署的海汙水處理 BOT 案、無塵室系統也成功拿下鴻海的工程專案

♘走高毛利的高科技工程路線:

聖暉(5536)、漢唐(2404)、亞翔(6139)

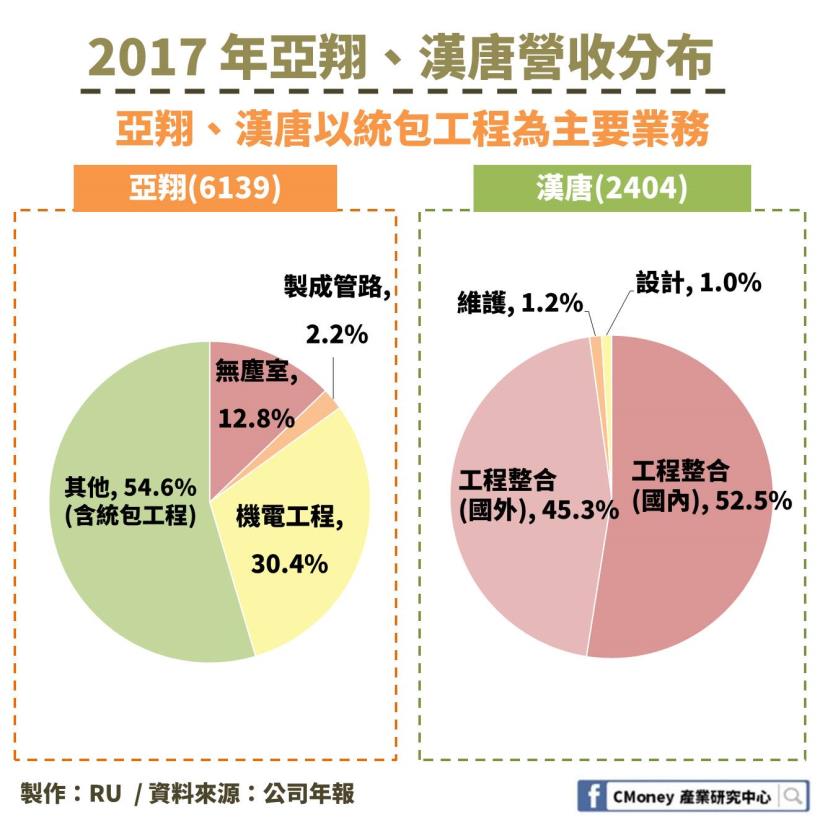

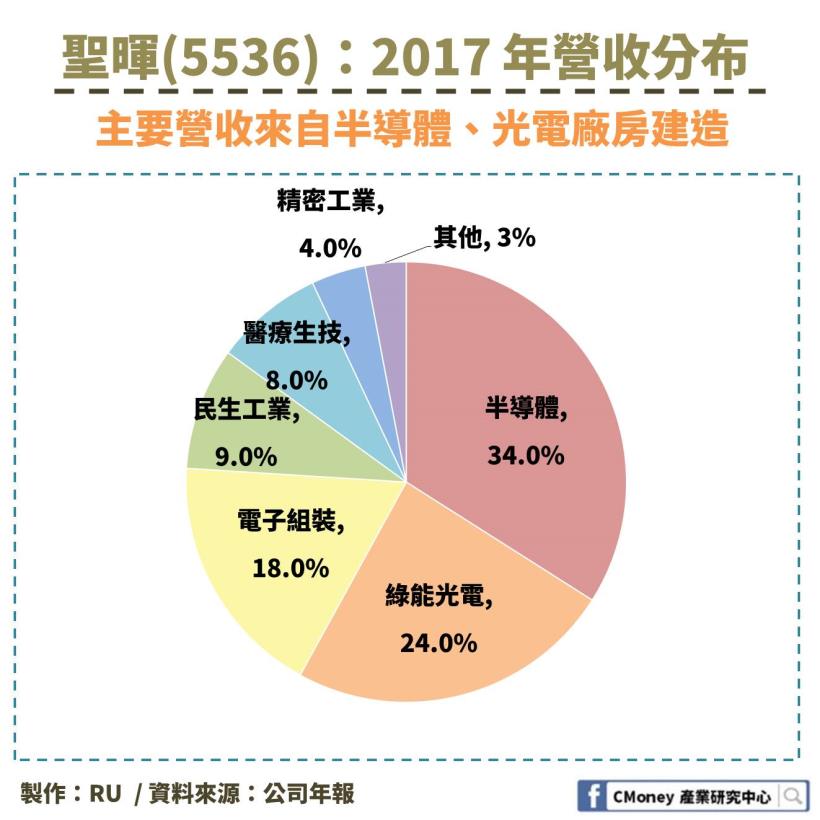

聖暉(5536)、漢唐(2404)、亞翔(6139)都是以科技工程為主要業務

其中無塵室工程的應用廣泛,包括半導體、醫療生技等科技產業的廠房

聖暉、漢唐本身就是電子業廠房、電腦廠房等科技工程起家

而亞翔則是由一般水電工程,跨足到科技工程領域

3 家公司都以半導體相關產業無塵室的統包、機電工程為主要業務

中國政策扶植高科技產業,廠房建設需求大增

2015 年中國政府推動「中國製造 2025」計畫

積極投資高科技產業

這 3 家做科技工程為主的公司均受惠於政府的政策帶領

♘營造業財務結構

現在就來比較前面 4 家企業的財務狀況,

並藉由這些企業來介紹營造業的財務特性:

高科技工程技術門檻高、毛利率也高

營造產業成熟已久,傳統營造業價格競爭激烈

很大程度地壓縮到毛利空間

因此營造廠紛紛跨足技術門檻較高的高科技領域,以提高毛利率

2013-2017 年 4 家公司毛利率比較中,

專做科技工程的漢唐、聖暉毛利率較高,分別為 17.8% 跟 17.9%

而做傳統營造起家的中鼎、亞翔毛利較低

分別為 7.1% 跟 8.2%

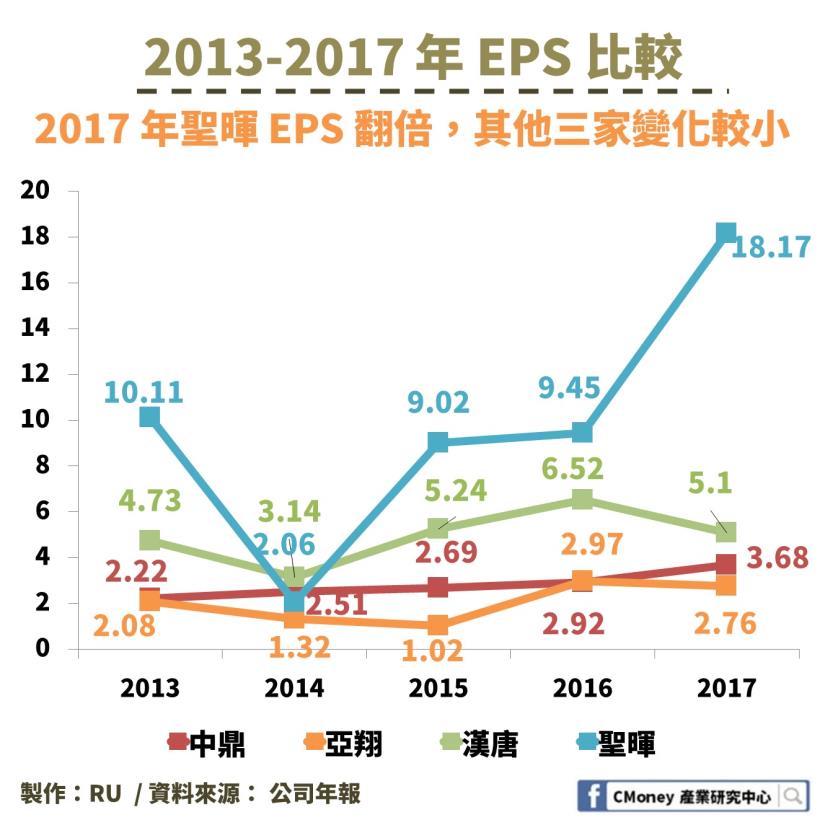

搭上中國半導體產業熱潮,聖暉 EPS 幾乎翻倍

4 家企業營收大致有成長

其中中鼎 2017 年的營收為 716.1 億元,遠高於其他 3 家企業營收

這是因為營造廠的規模不同

中鼎在台灣最大,同時也是亞洲最大統包工程企業之一

營收規模自然比較大

值得注意的是,2017 年聖暉營收 114.4億元

相較於 2016 年的 84 億,年成長 36.2%

主要是因為中國的半導體產業發展熱絡

帶動廠房、無塵室等硬體設備需求大增

加上聖暉擁有多產業、多工種的技術優勢

訂單大增,使得營收有明顯的成長

也因此聖暉的 EPS 從 2016 年的 9.45

2017 年幾乎翻倍成長到 18.17

其他 3 家企業在高科技廠房也多有著墨

但在 2013-2017 年間還未看到明顯的成效,EPS 成長不大

不過近期陸續傳出簽約量大增

未來營收的成長動力被看好

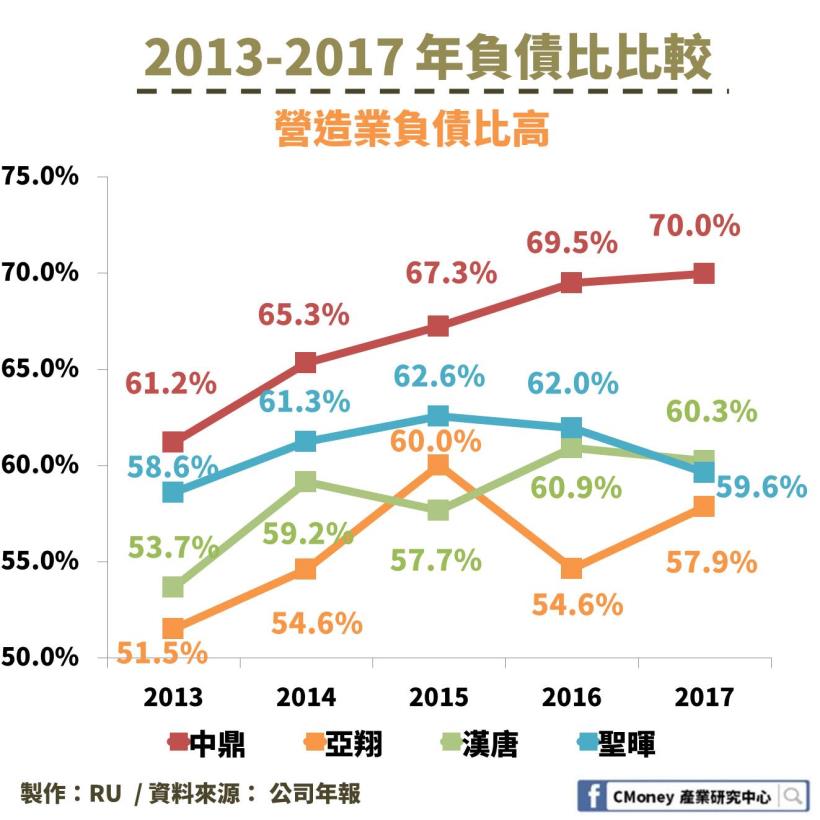

營造業財務特性:高負債比、高應收應付款、低存貨周轉率

營造業的產品是各項工程建設,與一般製造業有很大差異

而其財務結構也有很大不同:

1.高負債比

營造業主要業務就是工程建設

沒有建案時就沒有大筆開銷,因此營建廠沒有太多自有資金

而是有建案時才向銀行貸款 (或是由工程發包的企業撥款)

尤其偏好短期融資,導致負債比率高

營造業負債比平均約 60% 左右

2.高應收款、應付款

如同前面所述,營造業分工明確

舉統包工程的大型營造廠為例,

上是發包的建設公司、下是分包的營造廠、原料廠

因此應收款(對建設公司)、應付款(對分包營造廠、原料廠)金額龐大

3.低存貨周轉率

存貨周轉率 = 銷貨成本 / 平均存貨

用來衡量企業的產品銷售、經營績效

通常存貨周轉率代表存貨周轉越快、績效越好

營造業的存貨周轉率偏低,但不代表經營績效不好

而是營造業將工程、建材視為存貨

因此存貨金額龐大,拉低存貨周轉率

營造業潛在危機:

高度競爭、勞工短缺、成本壓力、資金調度難

建案是龐大工程,參與的產業多

其中也藏有許多潛在風險、危機:

1.紅海競爭

傳統的營造業廠商眾多

加上取得建案是以競標方式,價低者得

不但施工品質下降、工安事故頻傳

也可能因將競標價格壓得太低

接建案後反而造成經營不易

2.基層勞工短缺

少子化問題日趨嚴重

而營造業又屬於出勞力型工作

新生代從事意願不高,造成勞工短缺

3.原物料成本上漲

營造業建材主要為鋼筋水泥

近年來原物料國際價格上揚

導致成本上升,壓縮毛利

4.資金調度困難

營造業負債比高,多來自銀行短期融資

但一個建案施工時間長

也常常會發生工程延期而須繳交違約金,等於在做白工

因此營造業被退票的比例高,可能被列為拒絕往來戶

在資金調度、融資上變得困難

♘營造業景氣與未來發展

營造業過去被稱為「火車頭工業」,能夠帶動景氣成長

至今政府仍會以推動大型公共工程來刺激景氣,如近期的前瞻基礎建設

但事實上,營造業已無法帶動景氣成長

高產值的半導體、光電產業成為新的景氣火車頭

現在營造業的成長動能主要受房市、公共政策的影響較大

傳統營造走入紅海

高科技工程新藍海

以傳統工程為主的營造廠商已進入紅海競爭的時代

毛利空間一再地被壓縮

因此營造廠紛紛跨領域、以多角化經營因應產業變動

高科技產業的相關工程建設技術門檻較高、毛利也較高

是很多營造廠積極發展的新方向

尤其在電子、醫療生技、環境工程等熱門產業

無塵室系統、機電整合、廠房建設等工程仍是一片藍海

成也中國、敗也中國

近年中國政府積極扶植高科技產業

在「中國製造 2025」政策的帶領下

半導體相關產業投資大增,帶動廠房建設需求

不少專業於相關工程的營造廠都受惠於這波需求

中國半導體大基金由中國政府、金融業、電信等產業組成

在 2014-2019 年預計在 IC 產業投資 1200 億人民幣

顯示中國官方欲大力培植 IC 產業

然而話題持續延燒的中美貿易戰中

美國開戰的目的也是壓制「中國製造 2025」

因此對中國相關科技產業產品課高關稅

半導體相關產業也會受到影響,需要持續追蹤