我的網誌

我的網誌

(圖片來自:廖義榮)

有錢就該去買房子

是投資還是負債?

購屋可能是多數人理財的首要目標,

但是因為金額龐大,

在理財上也要小心處理。

在財務規劃上,

我們看到部分人在購屋時,

沒有好好衡量自己的財務狀況,

以至於在購屋上可能產生不小的損失。

李先生夫妻都在工作,

他們有一個 5歲的兒子。

李先生是從事業務性質的工作,

因為收入不錯,

夫妻兩人薪水每月 21萬元,

由於覺得買房子是一個不錯的投資,

現在的房貸利率也低,

因此他們除了自住的房子外,

又買了另外一間房子當投資。

繼續看下去...

(贊助商連結)

無預警裁員,資遣風險

房債過重造成每月透支

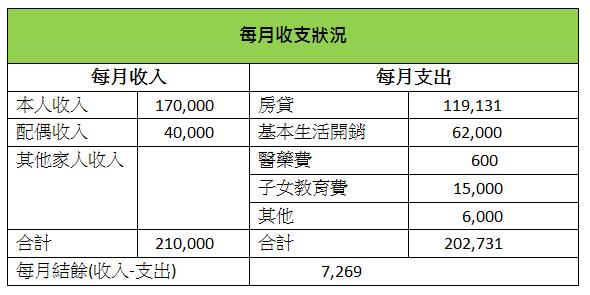

這是他們的財務狀況:

除了不動產外,

他們沒有其他的投資,

而房貸支出也占了他們月支出的一大半,

資產主要也都是不動產。

但是意外的是:

李先生工作產生變化,

公司無預警的組織變動,

他遭到資遣。

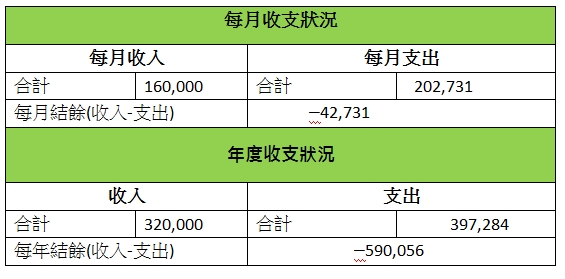

換了一個工作後,

薪水從原來的 17萬變成了 12萬,

突然少了 5萬的月收入,

讓他們每個月透支 4萬多元。

除了不動產外,

他們沒有其他的投資,

而房貸支出也占了他們月支出的一大半,

資產主要也都是不動產。

他們開始思考要如何因應...

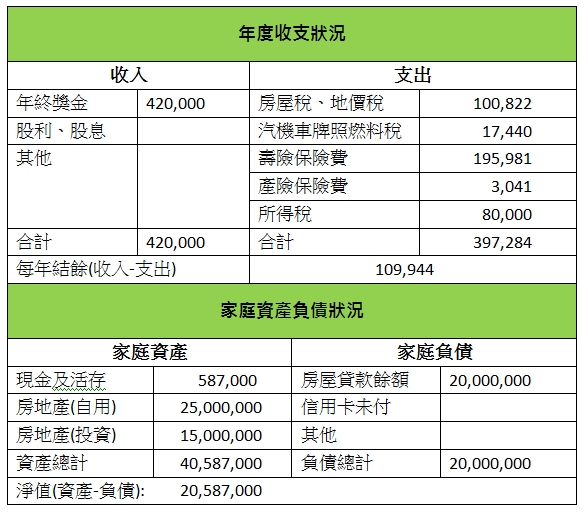

他們每月最大的支出來自於房貸:

自住房子貸款 1,500萬,

利息2%,月繳 75,756元。

另一間投資用的房子貸款 900萬,

利息 1.5%,月繳 43,375元。

如果把投資用的房子賣掉,

應該可以解決每月透支的問題,

但是他們找了房仲來詢問,

才知道附近的房價已經跌了約三成。

二間房子原先的買價及貸款資料如下:

賣掉投資型不動產

財務狀況反而好轉

他們現在的資產負債狀況表:

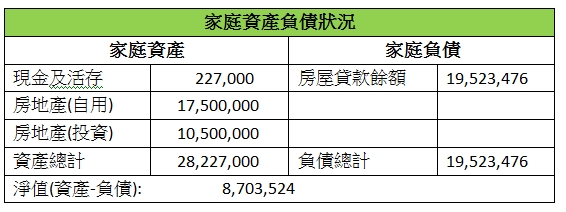

資產從原來的 2,058萬,變成 870萬。

後來他們賣掉投資性不動產,

每月減少了 43,375元房貸支出,

雖然他們因此虧了一些錢,

但是至少每個月不再透支,

家庭的財務就好多了。

家庭理財系統規劃

3 大方向及 3 大指標

等到事情都處理得差不多了,

李先生夫婦開始思考起一個問題:

他們理財的方式都是沒有什麼計畫,

覺得有錢就去買房子

但事後回想,

這應該有更好的方式做理財。

他們希望把家庭財務做個有系統的整理,

於是他們上網找到了一個財務顧問做諮詢,

在經過二次的約談後,

財務顧問為他們點出幾個方向:

方向一.

讓家庭財務保持健康狀態

避免入不敷出的窘境

有幾個跟家庭財務相關的財務指標,

可以用來衡量家庭財務是否健康:

1. 負債比率

負債比率=總負債 / 總資產 ,

負債比率可衡量還債的能力,

一般來說負債比率越高財務負擔愈大,

收入不穩定時無法還本付息的風險也越大。

一般建議家庭的負債比率小於等於 50%,

是比較健全的家庭財務管理。

負債比率,

數值越接近0代表財務越健康,

數值越大代表越危險,

家庭可保持適當的負債(例如房貸),

例如 20%~40%是不錯的比率,

但是如果這比率過高,

代表過多財務資源用於房貸、負債等支出,

恐怕將會影響生活品質。

2. 負債攤還支出比率

負債攤還支出比率=每年償債額 / 年收入,

這是指家庭到期

需支付的債務本息與同期收入的比值,

它是衡量家庭一定時期

財務狀況是否良好的重要指標,

一般而言維持在 0.5以下比較合適。

建議比例:30%~50%。

以李先生狀況原為:143萬/294萬= 48.6%,

後來收入下降變成:143萬/224萬= 59.6%,

代表他們整年的收入

有近 6成都用來做還債的支出,

這比率就太高了。

3. 速動比率

我們把速動比率定義為:

速動比率=速動資產 / 每月經常性開支。

而速動資產指未發生資產本金損失條件下,

能迅速變現的資產,

主要有現金、存款、貨幣市場基金等,

一般來說家庭流動性資產

應至少能滿足家庭 3~6個月的日常開支,

速動比率建議最少為 3~6倍。

我們看到李先生的速動比率原為:

58.7萬/ 20.3萬= 2.9倍,

後來變成:22.7萬/ 20.3萬= 1.1倍,

這比率都相當的低,

他們的資產都是非流動性資產:

如不動產等,

而現金等流動性資產太少,

因此他們的家庭會有財務週轉上的困難。

方向二.

控制家庭支出

保留緩衝及應急的空間

李先生他們原來債務支出過重,

每個月沒有節餘做投資、儲蓄等規劃,

而且房貸利率萬一調升,

每月恐將多出 1、2萬元的支出,

對他們將造成另外一種負擔。

方向三.

考慮資產的流動性

永遠為自己留後路

在個人財務上流動性資產

指現金、存款、基金投資、保單

現金價值馬上可以動用的錢,

另外一種非流動性資產:

例如不動產等,

要變成現金的資產並沒有那麼快,

房子可能因為供給過剩、

行情看跌等等因素,

造成你想賣房子賣不掉,

流動性就會有問題。

節流後考慮開源

多樣生息資產投資

家庭財務上要另外考慮的一點是:

生息資產的比重是否過低,

生息資產比重=生息資產 / 總資產。

生息資產指的是可以經由投資、儲蓄等,

產生利息、投資報酬等資產,

譬如基金、股票等投資,

或是投資性的不動產等,

由此看出投資等被動收入占資產比重,

這比率是愈高愈好,

代表有源源不絕的收入來源。

李先生他們的理財方式,

資產只有現金及不動產,

房子買賣受到經濟、環境等影響比較大,

因此財務顧問建議他們:

生息資產的型式可以更多樣化,

可以持有基金、ETF等投資標的,

可以產生股利、股息、投資報酬等,

而且隨時可以變現贖回,

可以兼顧到流動性的需求,

不會像房子可能想賣時買氣不佳,

或是價錢不好,有時是想賣也賣不掉。

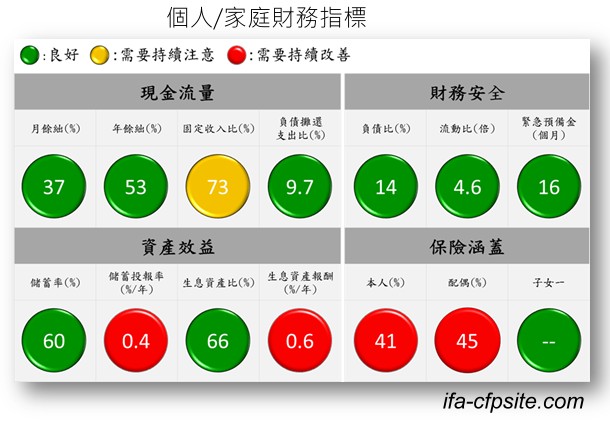

總結:

四大面向檢視家庭財務

所以在個人/家庭的財務規劃上,

我們要兼顧到幾個層面:

我們必須從財務安全、現金流量、

資產效益、保險涵蓋等幾個面向,

去看個人/家庭的財務是否健全,

如以下的圖形:

就像紅黃燈的警示效果一樣,

在上面的圖形如果出現黃燈,

甚至是紅燈時,

就代表個人/家庭的財務

出現警訊、需要做調整了,

應該隨時檢視個人與家庭的狀況,

讓它保持在綠燈的健全狀況。

未經授權,請勿轉載!