我的網誌

我的網誌

(圖片來源:shutterstock)

PCB 成長關鍵在於終端應用

在上篇文章中提到

我將介紹 PCB 中游-板類製造廠個股

在這裡先給大家建立一個觀念

因為 PCB 是所有電子產品之母

因此終端產品的興衰才是影響 PCB 的關鍵因素

所以公司所製造的 PCB 板應用於哪個領域

才是影響各家廠商未來主要的成長動能

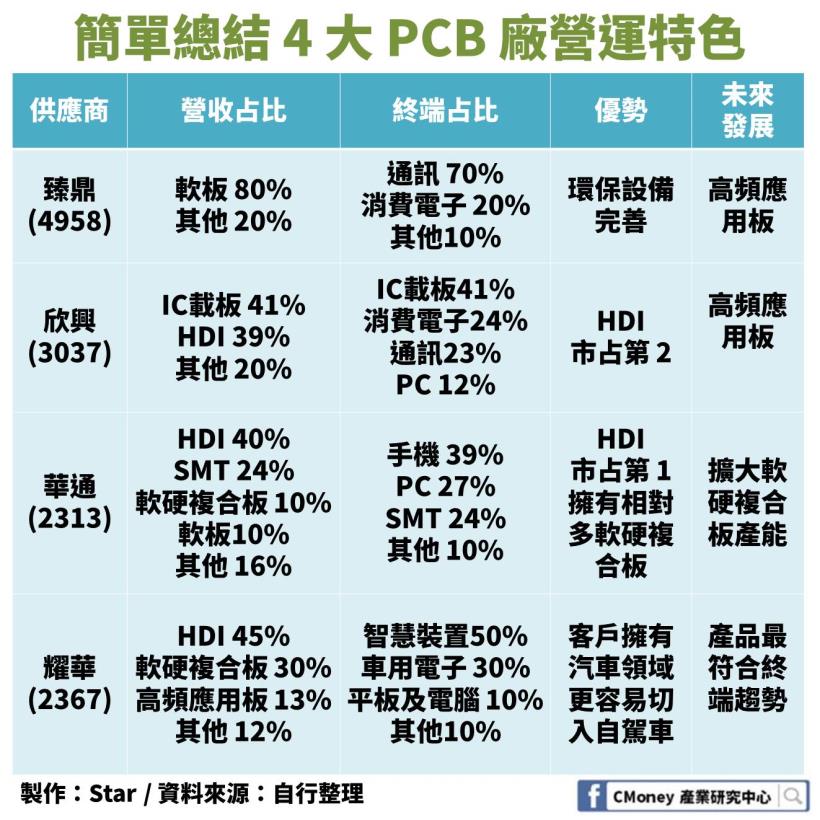

今天我將介紹擁有軟硬複合板及高頻應用板的 4 大廠

分別是:臻鼎(4958)、欣興(3037)、華通(2313)、燿華(2367)

不過,目前對於公司來說營收占比還是相對小

但卻是未來新興終端應用所需的板類

接下來我將一一介紹各公司營收及終端應用占比、布局策略、財務結構:

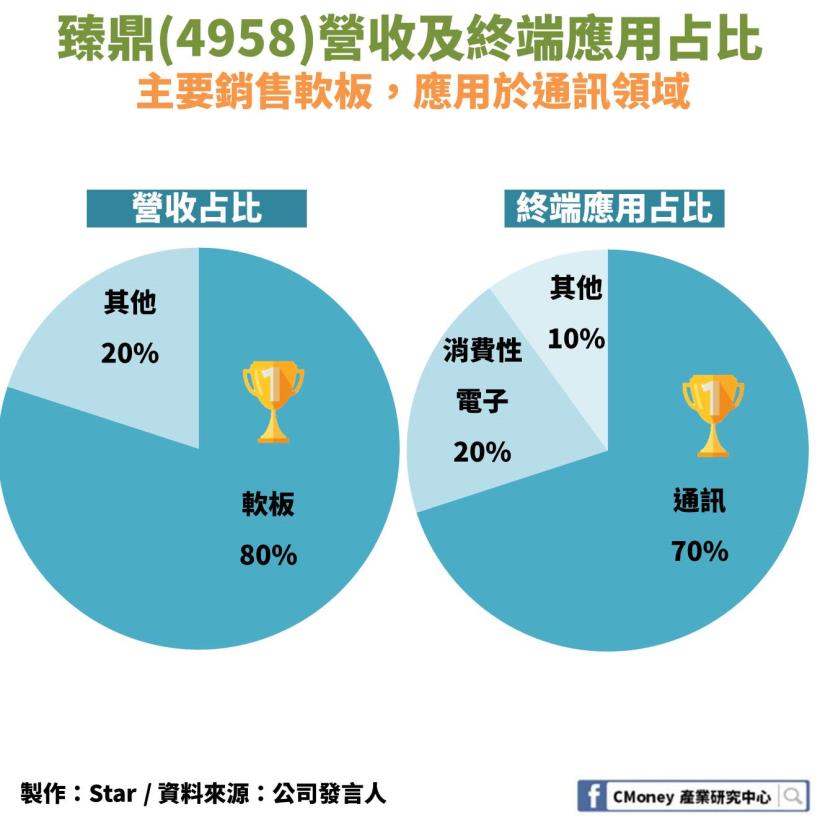

✎臻鼎(4958):生產軟板,主攻智慧型手機,並朝車用 PCB 開發

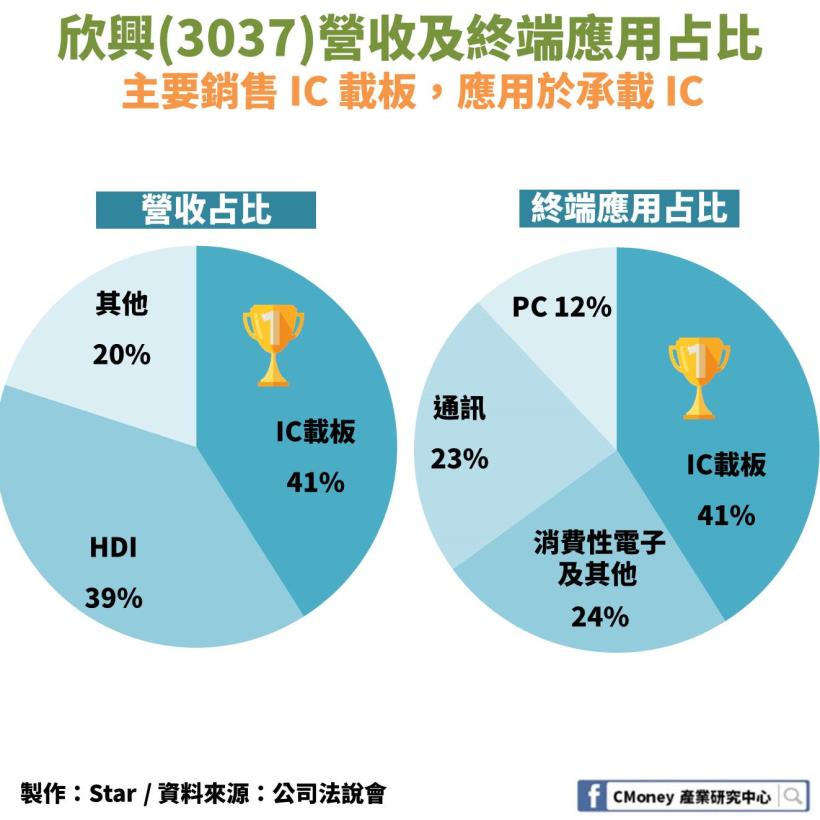

✎欣興(3037):主攻 IC 載板,HDI 為全球市占第 2

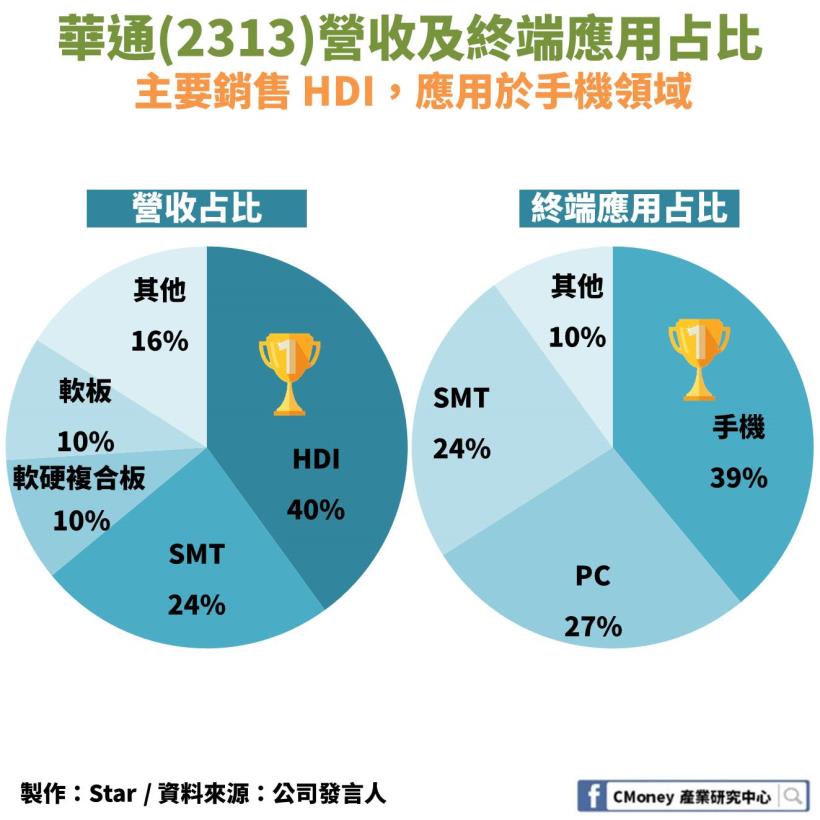

✎華通(2313):HDI 為全球市占第 1,搶攻手機領域

✎燿華(2367):軟硬複合板、高頻應用板占比最高,終端應用切入領域最符合未來趨勢

✎ 4 大廠財務結構比較

在正式介紹各公司之前

再跟大家複習一下上篇所說的

PCB 未來應用趨勢將在高階手機、伺服器、穿戴裝置、車用 PCB

現在就讓我們來探討誰的產品線最符合未來趨勢吧...

讓我們繼續看下去…

✎臻鼎(4958):生產軟板,主攻智慧型手機

並朝車用 PCB 開發

臻鼎在上篇文章中提及他是全球 PCB 的 TOP 1 廠商

主要產品線為生產軟板,占營收比 80%

其他產品部分最大是為 HDI 板

可見軟硬複合板及高頻應用版對營收貢獻還非常微小

出貨的終端領域主要為通訊相關廠商,占比 70%

通訊包含智慧型手機、PC、網通、伺服器

以最大宗的手機來說,成長已經趨緩,甚至未來呈現負成長

2016 - 2020 年複合成長率是以 -0.4%緩步衰退

雖然目前成長趨緩

但因應影音串流服務、5G、生物辨識等更多樣化功能整合

對於消費者來說更是生活中不可或缺的產品

因此手機板仍是公司主要的穩定營收來源

不過,開發新客戶是必然的,來彌補微幅衰退

而臻鼎在未來電子產品趨勢布局上

著重於 5G 世界自駕車所需的高頻應用板

以及 HDI 板,因應更多功能整合電子產品所需

另外,我們想提的是關於汙染物處理這塊

在PCB製程當中會耗用大量水、電、化學藥

因此各類廢棄物處理的環保支出相當可觀

目前市場上最關注的就是中國的 PCB 廠

中國推出「十三五計劃」,提高綠色環境要求

因此對於 PCB 廠來說將加劇環保支出成本

一些不符合環保規範的小廠將被市場淘汰

這也就代表了大廠將更擴大市占率

而臻鼎原本在廢棄物處理就非常得當

其中廢棄物的資源回收率高達 90%

因此中國此計劃對臻鼎來說其實是一項利多

✎欣興(3037):主攻 IC 載板,HDI 為全球市占第 2

欣興主要生產 IC 載板及 HDI,分別占營收 41%、39%

IC 載板其實是另一個世界

他是半導體後段封裝在用的

佔封裝製程 35% - 55% 的成本

在封裝流程中可說是高獲利產品

整個半導體市場 2016 - 2020 將以年複合成長率 14.2% 成長

而此產品誕生的主因為晶片線路太細

所以要一個中間載板幫忙將線路往外連接

由於用途極廣,對於 IC 載板應用沒有做特別分類

而欣興的 HDI 主要應用於通訊、消費性電子、PC 等

此外也有部分是屬於軟板、軟硬複合板

但與臻鼎一樣,目前占比相對小

欣興在未來布局方向也跟臻鼎一樣

將著重於高頻應用板,以因應未來 5G 高速的世界

產品組合上可能添加更多自駕車、物聯網相關應用

✎華通(2313):HDI 為全球市占第 1,搶攻手機領域

華通主要生產 HDI,占營收比為 40%

而第二大為 SMT,占比達 24%

SMT(表面黏著技術),是一種電子裝聯技術

主要是將電子元件,如:電阻、電容、積體電路安裝到 PCB

因此不需為元件預留連接對應的穿孔

此技術的元件尺寸也比傳統通孔技術微小

讓整個 PCB 板可以做得更小,增加處理速度

另外相較前 2 大台廠 - 臻鼎、欣興

華通的軟硬複合板相對較多,達 10%

符合未來像是穿戴式裝置所需

因其中的觸控式面板需要硬板支撐

而穿戴的錶帶需要軟板才能彎曲

華通對應終端最大宗與臻鼎一樣為手機

但是華通持續發展軟硬複合板

可望以更多新興終端應用來彌補手機整體市場衰退

而第二大的 PC領域 則包含平板、伺服器

這也非常符合 HDI 所針對的應用領域

另外,根據 Prismark 機構調查

華通為全球生產 HDI 市占排名第 1

以下列出全球 TOP 10 的 HDI 廠

圖中,可以看到前 2 名都是台廠

可見台廠生產 HDI 具有技術領先優勢

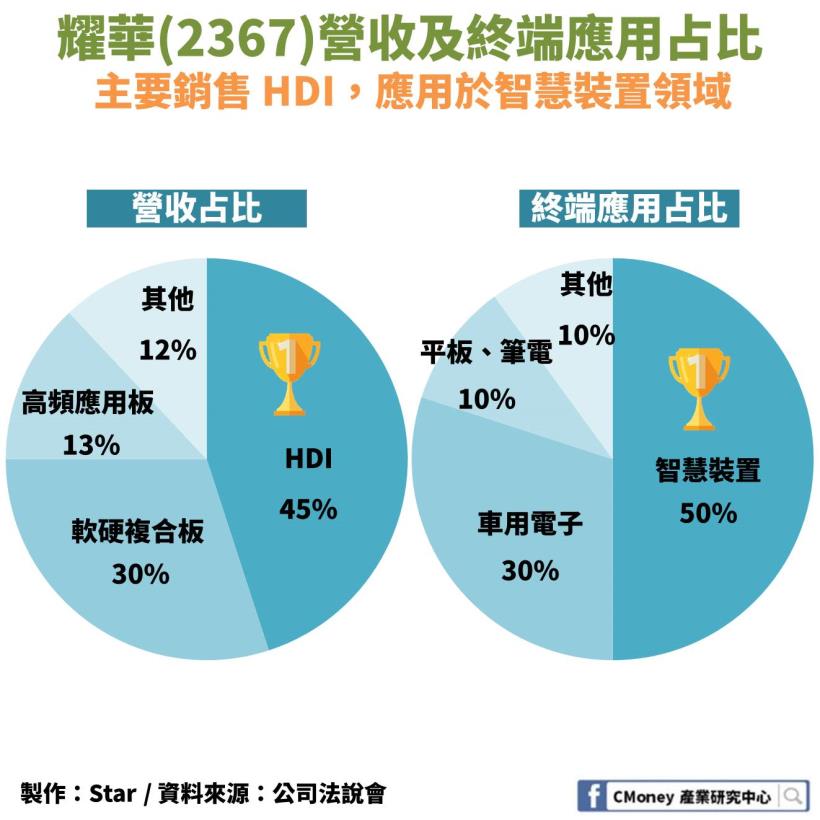

✎燿華(2367):軟硬複合板、高頻應用板占比最高

終端應用切入領域最符合未來趨勢

燿華主要生產 HDI,占營收比為 45%

前面 HDI 市占圖也看到燿華排名全球第 7

在 HDI 技術上也屬占有優勢之廠商

這邊比較重要的是燿華是 4 家廠商裡面

軟硬複合板及高頻應用板占營收比最多的

分別為 30%、13%

從這邊可以看出燿華的生產線非常符合未來趨勢

軟硬複合板對應到先前提到的穿戴式裝置

上篇文章提到穿戴裝置是目前成長最高的終端應用

2016 - 2020將以年複合成長率 13.73% 成長

其中終端應用智慧裝置就包含穿戴裝置、手機

而高頻應用板如前面所說符合 5G 高速時代的來臨

未來將應用在自駕車、物聯網、5G 手機之中

另外,從目前燿華終端應用中車用電子就占 30%

可見,燿華在終端客戶佈局上已經先進入汽車產業

未來更能順勢將高頻應用板出貨給自駕車相關廠商

以車用 PCB 來說,2016 - 2020將以年複合成長率 6.73%成長

但是 2020 年後,5G 正式商用,成長率將不同於現在

這邊,先簡單總結上述 4 家公司的不同特色

看完 4 家台廠的營運介紹

讓我們來透析一下各家廠的財務結構吧

✎4 大廠財務結構比較

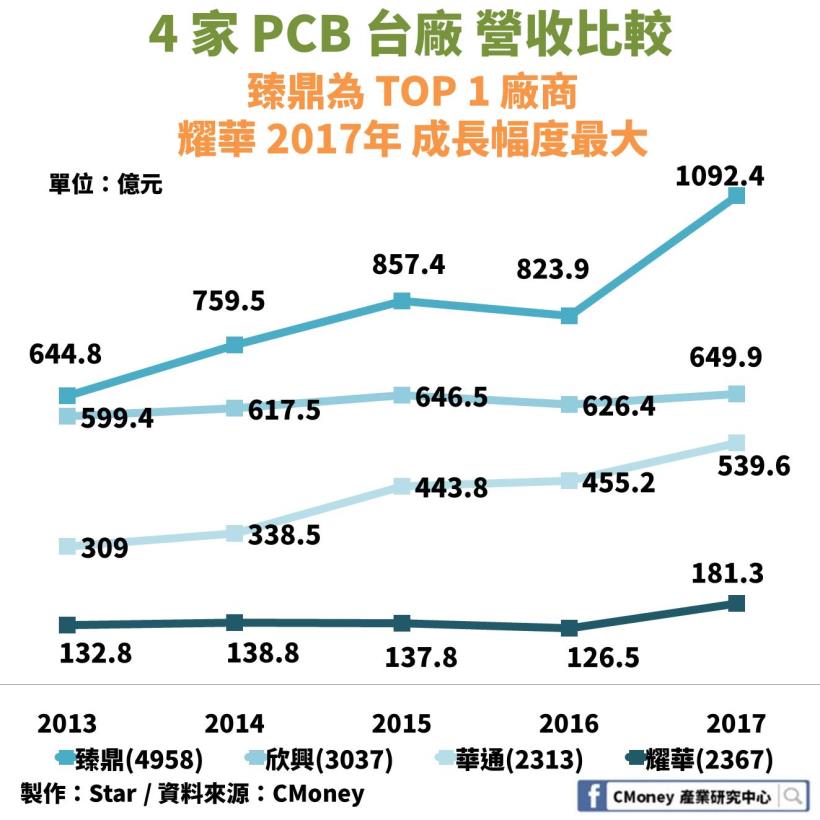

4 家 PCB 台廠營收比一比

從圖中可以明顯發現

臻鼎就是 TOP 1 ,營收是 4 家中最高,2017 年達 1092.4 億元

另外 2016 年各家營收大部分都有微幅減少,是因為當年全球景氣衰退導致

耀華在 2017 年營收為 181.3 億元,且成長幅度最高,高達 43.3%

其實就是因為越來越多新興應用符合他所擁有的產品線特色

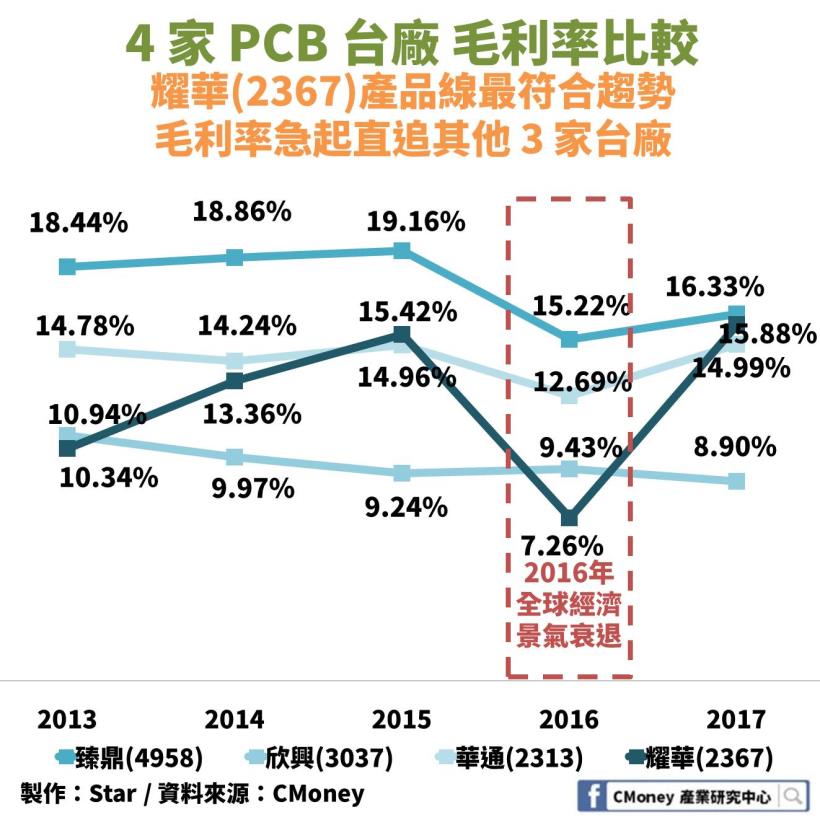

4 家 PCB 台廠毛利率比一比

從圖中可以明顯發現

耀華毛利率急起直追其他 3 家大廠,2017 年達 15.88%

只差距 TOP 1 臻鼎 16.33% 一點點而已

這是為什麼呢?

如前面所說,他的產品目前其他家廠商占比還相對小

因此他與其他廠商比較有更好的議價能力

毛利率自然相對會較高

而卻看到欣興逐漸下降

這又是為什麼呢?

其實是因為他的稼動率跟良率不好的問題一直存在

而且在 2016 年他的 HDI 是市占第 1

卻在 2017 年卻被華通超越

另外主要的 IC 載板 也比不上 景碩(3189)

因此回到營收圖,也可以發現幾乎沒有成長

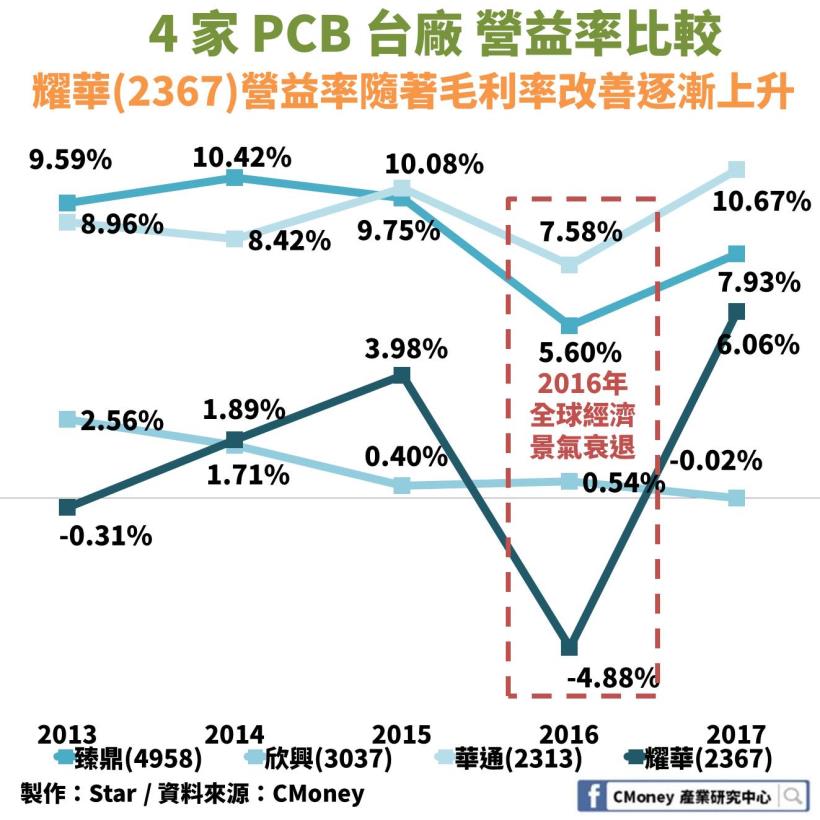

4 家 PCB 台廠營益率比一比

這邊也可以看到,耀華受到毛利率改善,

使營益率飆升,5 年內從負轉正,2017 年達 6.06%

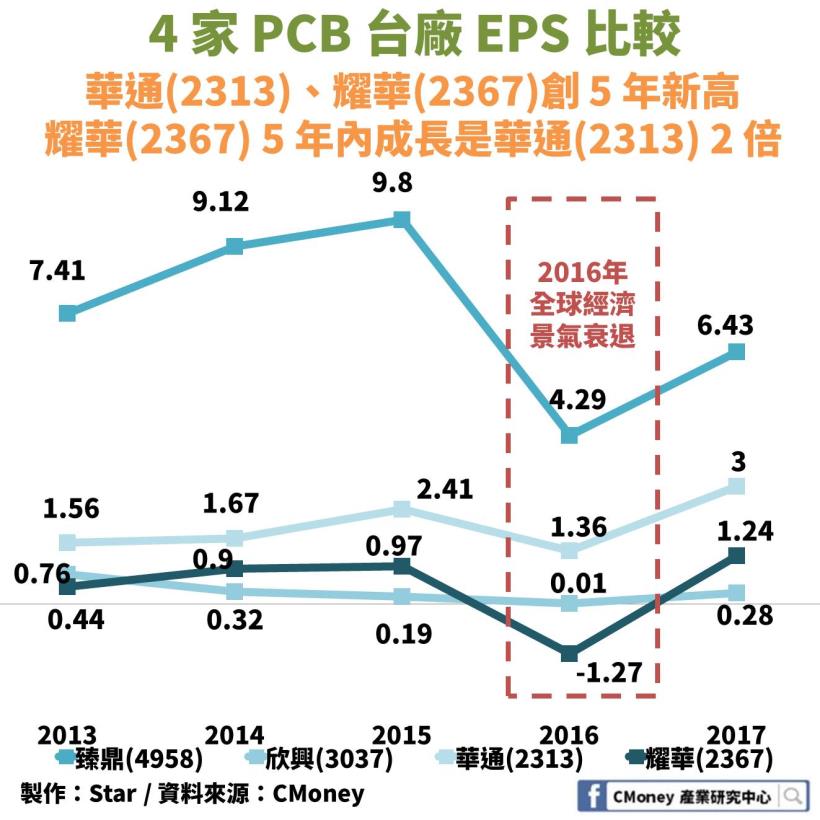

4 家 PCB 台廠 EPS 比一比

以 最終 EPS 來比較

可以看到,耀華、華通都創了 5 年新高

耀華就是因為未來的終端產品,將是由他先吃下

畢竟他已經準備好該應對的產品給客戶了

而華通,其實是因為 HDI 技術不斷提升,市占率提高

也如前面所說,在 2017 年正式超越了欣興,登上 HDI TOP 1 寶座

✎ 四大重點整理

1. PCB 廠商成長動能來自於終端應用產品

2.未來趨勢將在高階手機、伺服器、穿戴裝置、車用 PCB

3.臻鼎(4958)是 TOP 1 廠商,擁有穩定的營收來源

4.耀華(2367)多年布局的產品線即將發酵,是為 PCB 黑馬股

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議