我的網誌

我的網誌

我正在就讀高三的兒子,

說他的同學有股票的問題想要問,

我看了一下這些都是很基本的問題,

就順手寫了一下我的看法。

( 贊助商連結 )

1.投資前需要準備什麼?

觀念1:找到「好」公司,

並努力增加其持股數量

投資前最重要的是建立正確的觀念,

首先瞭解股票是公司的一小部分,

擁有股票之後只要是公司有賺錢,

你就可以分享公司發放的股利。

拿鴻海(2317)這支股票來做一個例子,

今年每一股要配發 2 元現金股利跟減資 2 元,

合起來每一股就可以拿回 4 元。

對於郭董跟我們小股東而言,

每一股都是 4 元,不會有差別,

差別在於郭董擁有 162 萬張鴻海股票,

可以一次領回 64.8 億元,

但是如果是只有一張股票的小股東,

就只能拿到 4,000 元。

由此可見,

好公司的股票是會產生現金的資產,

投資的重點在於努力增加持有的張數。

觀念2:投資 ≠ 賭博,

切勿聽信明牌

此外,不要把股票當成賭博的工具,

上面講到一股鴻海可以領回 4 元,

如果用 85 元的股價計算,

報酬率也才 4 / 85=4.7%,

而且股利一年也才領一次,

看起來真的是不迷人。

因此會有人想要「低買高賣」,

例如買在 80 然後賣在 100 元,

如果你有勤做功課,

能夠發掘出公司的業績即將大成長,

在低點買進確實有機會賺進不少的價差。

但是於絕對不要道聽塗說,

隨便聽信明牌就去買進,

不然下場搞不好是「高買低賣」,

偷雞不著蝕把米。

觀念3:勤做功課,

「多讀書」是最划算的一種投資

投資股票最重要的還是「多讀書」,

從書中學習前人成功與失敗的經驗,

可以讓自己少走許多冤枉路,

少賠很多錢,

更能夠加快成功的速度,

買書跟讀書,其實是最最划算的一種投資。

2.我這個年紀適合投資嗎?

年輕就是最大的本錢

複利效果仰賴時間的累積

其實只要一出生就可以開戶買賣股票了,

並沒有年齡上的限制。

投資股票靠的是複利,

假設買進 100 萬,每年平均報酬率為 10 %,

明年會變成 110 萬,後年變成 121 萬,

這個就是複利,數學上叫做「等比級數」。

愛因斯坦說複利是世界上的第8大奇蹟,

威力大過原子彈。

複利的累積需要時間,

對於年輕人來說,

時間就是他們最大的優勢。

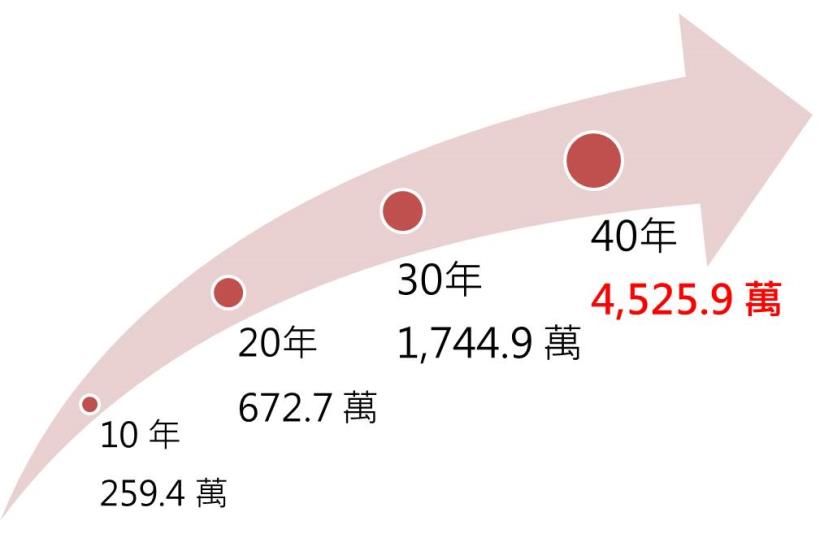

上面說的 100 萬元,

如果以每年 10 %的報酬率成長,

10 年後會累積到 259.4 萬,

30 年後是 1744.9 萬,

40 年後則是 4525.9 萬。

可以發現越到後面累積的速度會越快,

這就是等比級數的奧妙了!

由此可見,

「時間」是投資成功的一個非常重要的因素,

越是年輕就具有越高的優勢。

年輕人,比中老年人更適合投資,

因為時間站在你的這一邊。

(資料提供:陳重銘)

3.投資要多少錢才能開始執行?

兩種方式輕鬆買股票

1.買零股:一張電影票換一股

股票是用「股」做單位,

一張股票則是 1,000 股。

以台積電(2330)為例,

目前股價為 230 元,

也就是說只要少看一部電影,

就有錢可以買進一股台積電,

但是一張(1,000股)台積電需要 23 萬,

就不便宜了。

如果資金不是很充足,

可以用買零股(不足一張)的方式來投資,

但是零股不一定能夠順利買到。

2.買雞蛋水餃股:專挑低價的股票

不然也可以挑選股價便宜的股票,

例如目前一張合庫金(5880)只要 1.76 萬,

假設每個月存 3,000 元,

半年就可以買進一張了。

而且合庫金屬於公家銀行,

倒閉的風險接近零,

買進一張今年可以領到 750 元現金股利,

加上 30 股股票(價值 500 元),

總共加起來就是 1,250 元,

報酬率為 1250 / 17600=7.1 %,

比定存好太多了,

所以絕對不要把錢放在銀行定存。

4.投資一定會有賠錢的時候,

所以投資前一定要準備

一定的資金來應付賠錢的時候嗎?

只有不缺錢的人

才可以作好股票投資,

一定要記住這句話。

假設小陳看好A公司的股票,

他在 60 元買進然後相信有一天會漲到 260 元,

可是買進後沒多久全世界發生了金融風暴,

股市重挫,

雪上加霜的是小陳上班的公司倒閉了,

收入也沒了。

逼不得已的小陳,

只好忍痛將A股票賣在 39 元的低點,

不然家裡沒錢吃飯、沒錢繳房租。

很快的 10 年過去了,

A股票真的漲到了 260 元,

可是小陳卻一張股票也沒有了,

這支A股票就是台積電,

很多人賣在 39 元的低點。

所以投資股票之前,

還是要先為自己準備約半年的生活費,

就算碰上金融風暴也還可以活下去,

才不會被迫賣出好股票,

只有不缺錢的人才可以作好股票投資。

帶你掌握最新理財資訊👇

5.還是要先從定期定額開始,

當自己的資產比較高的時候,

再投資所在風險較大的公司?

定期定額是一種投資策略,

無關乎資產多寡

一般年輕人的困擾還是資金太少,

所以只能每個月定期定額買個 3、5,000 元,

然後靠複利慢慢的滾大自己的資產。

定期定額其實具有「平均」的優勢,

通常股價是隨意波動的,

假設一支股票未來 3 個月的平均價

分別為 40、30、35,

定期定額買進 3 個月後,

平均的成本就是 35 元;

如果是一次買進的話,

就有可能買在 40 元的高點。

定期定額算是一種投資的策略,

跟資產多寡無關;

沒錢的時候可以每個月買 1 萬,

有錢時可以每個月買 1 億,

只要有紀律的定期買進,

都是「定期定額」。

投資籌碼三七分 分散風險穩穩賺

當資產變多的時候,

可以買進高風險、高報酬的股票嗎?

當然是可以的。

假設已經有了 2,000 萬的股票,

依照 5 %的現金股利殖利率計算,

每年可以領到 100 萬的股利;

但是如果把這筆 100 萬的股利拿去買進飆股,

就有可以能快速的賺進 100 萬(或是賠光光)。

投資股票不要只有看見高報酬的一面,

股票市場一樣是會吃人的,

你賺大錢就表示有人賠大錢。

所以我的建議是「先求穩、再求好」,

例如先花 20 年的時間,

靠著定期定額加上複利,

穩定的累積到 2,000 萬的股票,

每年領到 100 萬股利之後,

可以從中間拿出 30 萬

來投資高風險、高報酬的股票,

但是剩下的 70 萬,

一樣繼續買進好公司的股票。

如此一來,

資產一定是越來越大,

而且也會有機會享受到高報酬。

時間 = 複利 = 財富

投資真的要趁早啊!