我的網誌

我的網誌

美國6月就業數據顯示勞動參與率跌至半世紀低點,投資人信心急轉、風險偏好降溫;在 AI 相關個股如 Nvidia 仍獲 UBS 力挺之際,市場資金卻開始在能源、防禦性消費與醫療科技間重新洗牌,美股邁入「高獲利、低信心」的矛盾階段。

美股進入下半年,在企業獲利亮眼與 AI 題材持續發燒的表象之下,實際上正浮現勞動市場疲弱與投資人信心急凍的暗流,資金開始從高成長科技股轉向具現金流與防禦特性的標的,形成罕見的「基本面好、心情差」矛盾局面。

最新公佈的美國6月非農就業報告成為這波氣氛逆轉的關鍵引爆點。非農新增就業僅5.7萬人,遠低於市場預期的11.4萬人,也明顯低於5月修正後的12.9萬人。表面上失業率從4.3%降至4.2%,創一年新低,看似利多,但勞動力參與率卻重挫至61.5%,是自2021年3月以來最低、扣除新冠疫情後更是50年新低,顯示這並非「就業改善」,而是「大批工作年齡人口退出勞動市場」。

從勞工統計局家庭調查細項來看,6月勞動力規模單月減少72萬人,不在勞動力人口的名冊則暴增83.2萬人;就業人口水位較前月倒退50.7萬人,一年來就業人口減少逾106萬人、勞動力規模也少了約100萬人。更令人憂心的是,被視為景氣中樞的25至54歲「黃金族群」參與率,大跌0.6個百分點至83.3%,為去年12月以來新低,顯示並非只是退休潮或移民變化,而是中壯年勞工也開始「放棄找工作」。

在這樣的就業背景下,雖然平均時薪月增率仍為0.3%,未見薪資推升通膨疑慮,卻凸顯出另一層風險:需求動能可能逐漸轉弱。交易員對聯準會本月升息25個基點的押注機率,已從前一日的28.9%滑落至17.6%。利率路徑壓力緩解,理論上對股市是利好,但投資人情緒卻並未同步回暖。

美國個人投資人協會(AAII)的最新調查顯示,散戶情緒急劇翻轉。看多比例在7月1日止當週從44.9%暴跌至31.4%,看空陣營則從36.1%躍升至42.3%,創下明顯「悲觀反攻」。認為未來六個月股價大致持平的「中立」比例也從18.9%升高到26.4%,顯示多空雙方都趨於謹慎,風險偏好顯著降溫。調查結果指出,伊朗與美國的地緣政治緊張,以及科技股遭遇劇烈賣壓,是觸發散戶不安的主要外部因素。

在專業機構眼中,這波波動尚不構成基本面危機。德意志銀行美股首席策略師 Bankim Chadha指出,今年第一季美企盈餘成長已達25%,第二季市場自下而上的共識預估為26%,且歷史經驗顯示標普500(SP500)盈餘通常會比共識高出約33%。他強調,若聯準會今年真的升息兩次,對股市而言仍「絕對承受得住」,「這不是下半年最該擔心的問題,真正重要的是企業獲利的延續性。」

Chadha 將近期尤其是那斯達克指數(COMP:IND)的回檔,視為「正常的持股輪動」,並非基本面惡化。他指出,自6月4日標普500創高後,市場先溫和輪動、隨後一度演變成較劇烈修正,但主要是資金在超大市值成長科技股與其他族群間「輪流表現」,而非景氣前景崩壞。即便半導體(SMH、SOXX等)與科技板塊貢獻了標普盈餘成長的17個百分點,其餘產業仍提供約9個百分點的增長,證明獲利並非過度集中於少數 AI 股。

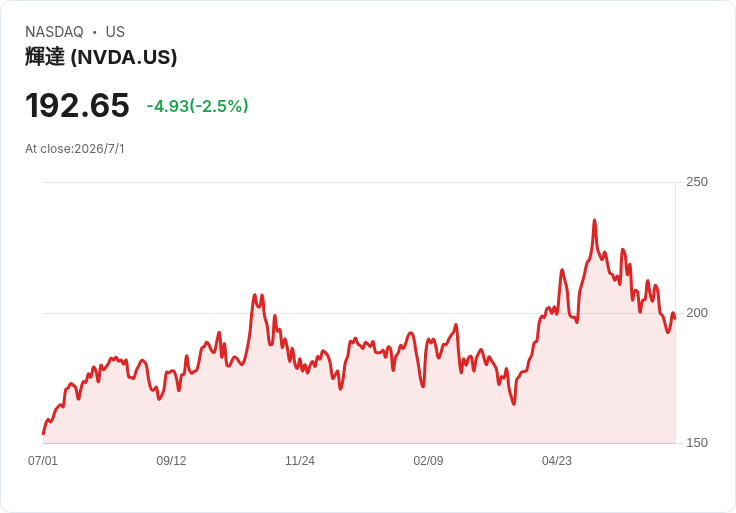

然而,當散戶恐慌升溫、勞動市場數據走弱,資金流向開始出現結構性改變。一方面,AI 核心股仍獲大型投行青睞。UBS 在第三季精選股名單中,持續將 Nvidia(NVDA)列為關鍵標的,並強調該公司去年創下史上最高的「經濟盈餘」,預估到2027年可望再翻倍。儘管市場目前假設其現金流報酬率將從 AI 高峰的81%一路回落至2030年的21%,UBS 認為在共識假定的三年營收成長下,股價反映的長期成長僅約7%,屬「高價值創造卻被低估的財富複利股」。

同一份報告中,UBS 也看好資料中心基礎設施商 Vertiv(VRT),視其為 AI 基礎建設的「鏟子與水桶」概念股,股價今年已飆漲92%。分析指出,VRT 兼具強勁現金流報酬與高資產成長率,在 AI 伺服器及冷卻電力需求持續增加下,價值創造軌跡仍看俏,市場共識目標價較現價仍有逾18%的上行空間。

但另一方面,部分漲多的科技與 AI 周邊股開始遭到評等調降,反映投資人對估值與執行風險的顧慮加深。Dell Technologies(DELL)在過去一段時間已提供約360%的驚人報酬,有分析師認為目前股價已落在「合理偏貴」區間,過去來自低估值與盈餘上修所創造的報酬非對稱性不再明顯,因此建議投資人適度獲利了結。

Qualcomm(QCOM)則因從熟悉的智慧手機晶片主戰場,轉向 AI 晶片領域,被部分研究機構下調至「持有」。分析師指出,這類策略大轉向帶來的執行風險與毛利壓力不容忽視,現有股東未必具備承受長期轉型波動的風險承受度。這些訊號顯示,即便 AI 長期故事未變,市場短期對「任何沾上 AI」標的已不再無條件追捧,開始區分真正具可持續現金流與技術護城河的玩家。

除科技股外,資金亦悄然流向能源與防禦性標的。石油巨頭 Exxon Mobil(XOM)獲 Envision Research 升評至「買進」,理由是美國及全球油庫存均處於多年代低檔、戰略石油儲備亦顯著耗竭,未來一至兩年勢必啟動「補庫存」循環。該機構引用 OECD 模型預估,全球油庫存補填有望自2027年初開始,預期美國與全球儲備回補將成為油價回升的重要催化劑,在近期股價修正後形成相對具防禦性的價值買點。

醫療科技也受惠於基本面改善與避險需求升溫。KeyBanc Capital Markets 首度覆蓋 Waystar Holding(WAY),給予「優於大盤」評等與30美元目標價,認為該公司雲端醫療支付平台在成長性與毛利率表現上被市場低估。從其針對醫院主管的調查中顯示,約25%受訪者在脫離 UnitedHealth(UNH)旗下 Change Healthcare 後改採 Waystar 服務,其中高達75%表示「非常滿意」。再加上專屬信用卡交易數據顯示6月醫療支出有明顯回升,意味著 Waystar 以交易量為基礎的收入動能同步改善。分析師並指出,現階段大型語言模型要複製 Waystar 連結5,000家付款方與超過100萬家醫療提供者的端到端平台並不容易,短期 AI 對其商業模式衝擊有限。

綜合勞動市場、投資人情緒與產業資金流向來看,美股正走入一個新階段:企業獲利廣泛成長、AI 概念股仍具長期想像,但黃金年齡勞工退出職場、散戶看空比例攀升,讓整體風險承受度下降。高成長科技股將面臨更嚴格的估值與執行檢驗,相對具現金流與資產價值的能源、醫療與部分消費股,則可能在震盪中成為資金避風港。

展望後市,若勞動參與率持續走低,可能壓抑終端需求並改變聯準會決策路徑,AI 投資浪潮也將在「真獲利」與「純題材」間加速分化。投資人必須在高獲利數字與低信心情緒的拉扯中,重新思考資產配置:究竟要押注 Nvidia 等少數頂級「財富複利機器」,還是跟隨機構腳步,逐步轉向具穩健現金流與防禦屬性的傳統產業與醫療科技?這將成為下半年美股走勢的關鍵開放性問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。