我的網誌

我的網誌

科技股波動創 20 多年新高,「七雄」成長與大盤趨於收斂,估值溢價明顯縮水。大型 AI 資本支出與資料中心投資,推升半導體等產業獲利,但也讓資金開始從成長股轉向價值股與防禦型標的。

美股科技板塊近期呈現罕見的「高空亂流」。根據最新市場數據,Nasdaq-100 波動指數與芝加哥期權交易所 VIX 指數之間的利差擴大至 12 點,創至少 23 年來新高,遠超過 2008 金融海嘯的 7 點及 2020 疫情期間的 11 點。這意味著,儘管整體市場風險尚算可控,科技股卻承受前所未見的壓力與不確定性。

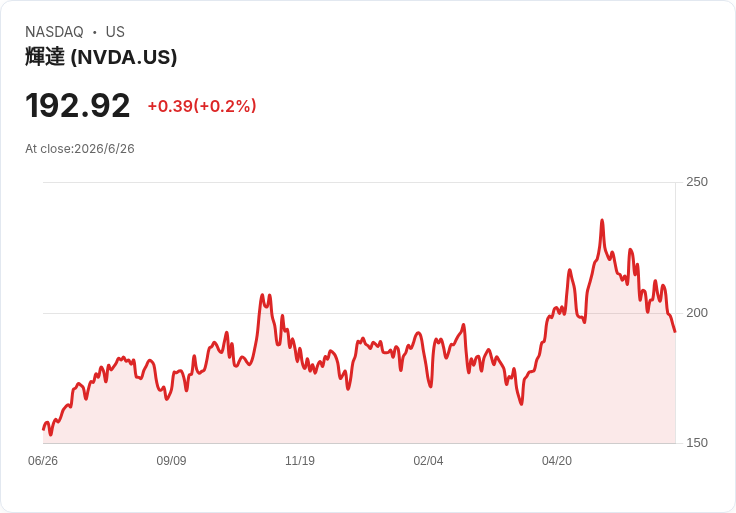

在這個背景下,曾經一股獨大的「Magnificent Seven」—包含 Apple(AAPL)、Alphabet(GOOG)(GOOGL)、Amazon(AMZN)、Meta Platforms(META)、Microsoft(MSFT)、Nvidia(NVDA)、Tesla(TSLA)—正面臨結構性變化。Apollo Global Management 首席經濟學家 Torsten Slok 指出,這七檔超級權值股的獲利成長,已逐漸與其餘 S&P 500 成分股(俗稱 S&P 493)趨於收斂;過去動輒高出大盤數倍的估值溢價,也在調整之中。近期「七雄」的表現不僅不再一路領漲,甚至出現遜於大盤的情況,讓長期信奉成長股的資金開始重新盤算。

造成這輪波動的另一大關鍵,是市場對 AI 相關資本支出的態度,相較去年明顯趨於分化。各大雲端與超級資料中心業者(俗稱 hyperscalers)持續大舉投資 GPU、伺服器與網路設備,理論上應是科技股長線利多。不過,這些投資尚未全面反映在獲利與股價上,部分個股在「故事滿檔」之餘,反而遭到投資人質疑回收期與報酬率,使得板塊波動升溫。

值得注意的是,儘管科技股風險加劇,整體美股仍維持多頭格局。CFRA 首席投資策略師 Sam Stovall 估算,S&P 500 在 2026 年上半年已創下 24 次歷史新高,屬二戰以來前 20 高紀錄的一員。回顧過去類似年份,下半年指數平均仍有約 6% 漲幅,且有 8 成機率續漲。他強調,今年行情更偏向「獲利推動的漲勢」,而非單純本益比擴張,令目前約 21 倍的預估本益比,在強勁獲利成長支撐下仍屬合理區間。

如果科技股是這波高檔震盪的主角,半導體便是其中最受矚目的焦點。CFRA 指出,今年以來科技板塊上漲約 25.8%,其中多檔與 AI 伺服器、儲存與網路效能相關的公司漲幅驚人;Micron Technology、Intel、Western Digital、Seagate Technology、Dell Technologies、Marvell Technology 等,漲幅均逾 200%。市場也看好次產業的受惠空間,例如 Mizuho 證券便將 Allegro MicroSystems(ALGM)目標價由 54 美元調升至 67 美元,理由是其電流感測器、風扇驅動與 IGBT 等產品,將在 AI 伺服器、電動車、醫療與機器人需求推動下,享有長期成長動能。

AI 熱潮也正蔓延到非傳統科技企業。新加坡虛擬貨幣挖礦公司 Bit Origin(BTOG),今年 4 月宣布策略延伸至 AI 算力基礎建設與 GPU 運算服務,近期更斥資約 1,100 萬美元,收購 16 台 Nvidia Blackwell B300 AI 伺服器資產及相關客戶部署權利。公司表示,伺服器預計在 2026 年第三季開始於馬來西亞資料中心運轉,依既有客戶合約,每月可望貢獻約 36 萬美元的經常性收入(未扣營運成本)。這類案例凸顯,AI 投資不再只是晶片大廠的舞台,區塊鏈、雲端服務乃至能源供應企業也開始搶進,擴大整體產業鏈版圖。

在另一端,傳統電信與軟體服務供應商,卻面臨截然不同的現實壓力。KeyBanc Capital Markets 在最新報告中示警,Amdocs(DOX)受到 AT&T、T-Mobile 等大型電信客戶削減支出影響,短期營運承壓,且在既有客戶中追加銷售與國際市場拓展皆存在變數。加上近期併購整合風險、AI 產品導入進度不如預期及競爭升溫,使該股今年迄今跌幅約達 35%。這也提醒市場:並非所有打上「AI」標籤的企業,都能立刻轉化為獲利成長,選股難度明顯提高。

當前科技股的劇烈波動,也讓資金開始尋求「避風港」與替代配置。Torsten Slok 指出,隨著「七雄」成長與估值優勢縮減,許多投資人轉向價值股與防禦型標的,布局如 VTV、VBR、EFV、SPYV、CGDV 等價值型 ETF,或採取分散風險的策略,配置 VGT、XLK、IYW 等科技 ETF 搭配 VXX、VIXY、UVXY 等波動率商品,藉由期貨與選擇權型產品對沖科技板塊的短期風險。部分資金則以防禦科技及衛星通訊為新焦點,例如 Defense Tech ETF(SHLD) 所涵蓋的全球軍工股,近期技術面觸及關鍵支撐位,市場普遍預期有機會迎來反彈。

展望下半年,市場面臨的關鍵問題在於:AI 資本支出能否持續轉化為實際獲利、科技股高波動是否會逐步回落,以及「成長 vs 價值」的版圖重分配將走向何方。若企業獲利持續優於預期,且油價回落為消費與企業成本提供助力,美股長期多頭仍有機會延續。不過,在 Nasdaq 波動指數利差站上 20 年新高的情況下,投資人恐怕必須接受一個新常態:即便 AI 前景未變,科技股將以更劇烈的震盪方式,去重新定價真正具有持久競爭力的贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。