我的網誌

我的網誌

在利率高檔未退之際,美加不動產投資信託與金融股高息配股輪番上陣,搭配私募巨頭Blackstone再啟數十億加元REIT收購談判,反映資金正從成長股部分撤出,轉向穩定現金流與高殖利率資產,市場風向悄然變化。

在科技股與AI概念股仍是市場焦點的同時,另一股資金潮正默默轉向:高殖利率金融商品與不動產資產。從美國抵押REIT的優先股大方派息,到地区銀行與私募巨頭積極布局物業組合,再到生技公司與高端家居品牌透過資本市場「補血」,一連串動作透露出投資人對「現金流」與「利率環境」的重新定價。

首先,收益型資產的吸引力在近期明顯升溫。以美國房貸REIT龍頭相關優先股為例,AGNC Investment Corp. 旗下多檔優先股同步宣佈季度配息:AGNC INVT 1000 DR REP 1 SRS F PRF (AGNCP) 每股派發0.5488美元,遠期殖利率約8.69%;6.5% DP SH PFD E (AGNCO) 每股0.5646美元,殖利率約8.83%;6.875 DEP REP D (AGNCM) 每股0.5228美元,殖利率約8.34%。三檔均預計於7月15日發放,登記日與除息日皆為7月1日。這樣接近或超過8%的年化報酬,在利率尚未明顯降溫的環境中,對尋求穩定現金流的投資人具備強烈吸引力。

銀行股方面,Fifth Third Bancorp (FITB) 同樣透過穩定配息鞏固股東信心。公司宣布普通股季度股利每股0.40美元,遠期殖利率約3%,與過去水準持平;其優先股也不遑多讓,4.95 SHS PFD K (FITBO) 每股派0.3094美元、殖利率約6.74%,6.875 DEP SER M (FITBM) 則每股0.4297美元、殖利率約6.58%。不同風險層級、不同收益曲線的股息組合,為保守資金提供了多樣化配置選項。

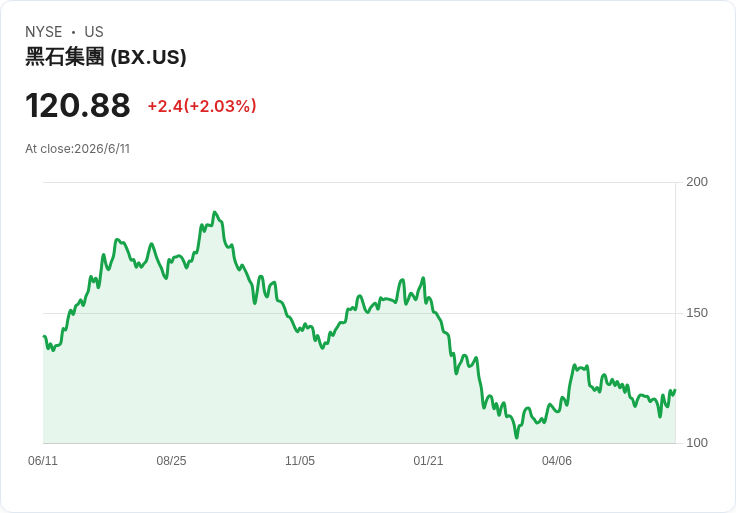

資金對實物資產與折價資產的追逐,也反映在私募巨頭的佈局上。根據消息人士透露,Blackstone (BX) 再度與加拿大不動產投資信託H&R REIT (HRUFF,HR.UN:CA) 展開收購洽談,重啟去年一度告吹的交易。早在2025年7月,Blackstone曾聯同TPG (TPG)、加拿大PSP Investments與Crestpoint Real Estate Investments,洽談收購H&R約105億加元的物業組合,如今TPG已不再參與,但Blackstone重返談判桌,顯示在不少REIT股價仍低於資產淨值的情況下,折價不動產對長線資金極具吸引力。不過消息也強調,交易目前尚無任何保證會最終達成,突顯在利率高企與市場估值拉鋸下,買賣雙方對價格仍存分歧。

然而,並非所有企業都能只靠股息或收購帶來正面想像,有些則必須向市場籌資,反映其對未來成長的急迫需求。臨床階段生技公司Enliven Therapeutics (ELVN) 宣布啟動2.5億美元普通股公開承銷發行,並將視特定投資人需求,以預先繳款權證(pre-funded warrants)取代部分普通股,同時給予承銷商30天內額外認購最多3,750萬美元普通股的選擇權。公司強調,所有股份與權證均由公司發行,募資規模與最終條件仍視市況而定且不保證完成。這類高風險、高報酬特質的增資案,說明在資金成本偏高的階段,創新醫療仍需倚賴股權市場支撐研究及試驗支出。

消費端則呈現另一種面貌。高端家居零售商RH (RH) 最新一季交出優於預期的營收與獲利數據,第一季營收8.003億美元,略優於市場預期約8百萬美元,但在成本上升與3,200萬美元法律和解金的壓力下,調整後淨損達2,720萬美元,每股虧損1.97美元,與去年同期每股獲利0.13美元形成強烈對比。公司雖將2026財年的營收成長預測上調至4.5%至8.0%,折合約36億至37.1億美元,略優於此前預估區間下緣,卻也坦言國際擴張帶來的預開幕與啟動成本,將拖累調整後EBITDA利潤率至14.2%到16.0%,低於2025財年的17.3%。短期指引更顯壓力:當前季度預估銷售僅成長0.5%至2.5%,且EBITDA利潤率恐從去年同期的20.6%大幅滑落至11.5%至13%。投資人初期對財報反應正面,但在消化虧損擴大與前景指引後,股價漲勢隨即回吐,凸顯市場對高端消費與房市相關需求仍存保留。

若把視野拉回科技股,則可看到截然不同的資本運用邏輯。軟體巨頭Adobe (ADBE) 在最新財報中公布第二季營收達66.2億美元,非GAAP每股盈餘5.96美元,並將全年營收目標上調至265億至266億美元、非GAAP EPS上調至24.35至24.45美元。公司同時揭露,AI產品已推動AI-first年經常性收入(ARR)年增三倍至超過5億美元,並因收購Semrush新增約4.8億美元ARR,期末ARR達271億美元。Adobe也未忘回饋股東,單季回購約850萬股,且在4月宣布新的250億美元回購授權後,尚有約270億美元額度可用。

不過,Adobe選擇的並非高殖利率路線,而是以再投資與股價回購為主。管理層明確指出,未來將把Acrobat、Express與Firefly等產品轉向更激進的「免費增值」模式,專注於新用戶導入與終身價值,並願意為此犧牲短期ARR成長,甚至延後原規劃的Creative Cloud價格與產品線優化。這與REIT與金融股以穩定配息鎖住資金的策略形成鮮明對比,反映成長股與收益股在利率高檔環境下的兩條截然不同的應對路徑。

綜合觀察,從AGNC與Fifth Third Bancorp的大方配息,到Blackstone伺機撿便宜REIT資產,再到Adobe走向長線用戶價值、Enliven與RH透過增資與投資案支撐成長,市場正出現微妙的風格分化:一邊是靠股息與不動產折價吸引保守資金;另一邊則是以回購、增資與高風險研發換取未來成長。對投資人而言,關鍵問題在於——在利率仍難快速回落的前提下,是選擇即時可見的現金流,還是押注於AI、醫療創新與品牌國際化的長線故事?這場在股利與成長之間的拉鋸戰,很可能將主導未來幾季的資金流向與市場風格。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。