我的網誌

我的網誌

華爾街半導體與 AI 股重挫,引爆亞洲股市連環跌,韓國 KOSPI 暴跌 8.8%,日股與中港股齊挫;同時間,Nvidia 仍加碼在韓國布局「實體 AI」與主權 AI 工廠,科技前景與資本市場情緒出現罕見的巨大反差。

在全球投資人仍沉浸於 AI 榮景的同時,一波從華爾街席捲而來的科技股殺盤,已經把亞洲股市拖入「AI 恐慌週」。半導體與人工智慧概念股的重挫,不只反映估值壓力,更暴露出資金對高利率與地緣風險的雙重焦慮。

最新一個交易日,亞洲主要股市幾乎全面下挫,其中以南韓 KOSPI 指數跌勢最為慘烈,單日暴跌 8.8%,盤中一度重挫約 8%,來到約 7,500 點,連續第三個交易日下跌。這波跌勢直接承接美股前一日半導體股的拋售潮,市場明指「AI 股退燒」是最大兇手。投資人對利率「高檔停留更久」的預期升溫,讓原本就估值偏高的 AI 與晶片股成為被砍的第一順位。

這場拋售並不只發生在南韓。日本股市同步遭殃,日經指數單日大跌 4%,拉回至 64,500 點下方,廣泛代表市場的 Topix 也跌 2.2%。更雪上加霜的是,日圓兌美元再度貶破 1 美元兌 160 日圓,這個水位先前就被市場視為日本財務省可能再度出手干預的警戒線。換言之,東京當局一邊面對資金從股市撤出,一邊還得防堵匯率失控,政策壓力急速升高。

諷刺的是,宏觀數據顯示日本經濟並非一片衰退。最新統計,日本 2026 年第一季 GDP 季增 0.5%,不只符合先前預估,還高於前季的 0.2%,折合年化成長 1.8%,創下一年多來最佳表現;經常帳盈餘在 4 月擴大至 3.9 兆日圓,服務業景氣指標也升到 43.6,是今年以來高點。經濟面穩健,但股匯市卻雙雙承壓,凸顯市場現在更在意的是利率與風險資產估值,而非短期基本面亮點。

中國與香港股市同樣難逃波及。上證綜合指數下挫 1.34%,跌至約 3,944 點,是兩個月來新低,深圳成指跌幅更達 1.8%,港股恆生指數也跌 1.35%,回落到 24,585 點,創下 3 月以來低點。雖然最新數據顯示,中國外匯存底在 5 月增加 317 億美元,升至 3.442 兆美元,為市場提供部分信心緩衝,但投資人仍緊盯即將公布的貿易與通膨數據,擔憂外需放緩與內需疲弱的雙重夾擊。

更廣的外貿數據也透露風向正在微妙轉變。根據路透對 32 位經濟學家的調查,中國 5 月出口預估年增 15%,比 4 月的 14.1% 略有加速,但不少機構提醒,這趨勢背後有「提前下單」的扭曲效應。面對中東戰事可能推高能源價格,海外買主先前急著拉貨,近期外銷訂單指數在 4 月衝上兩年高點後,5 月已出現明顯回落。換句話說,眼前亮眼的出口數據,可能是未來淡季的「超前透支」。

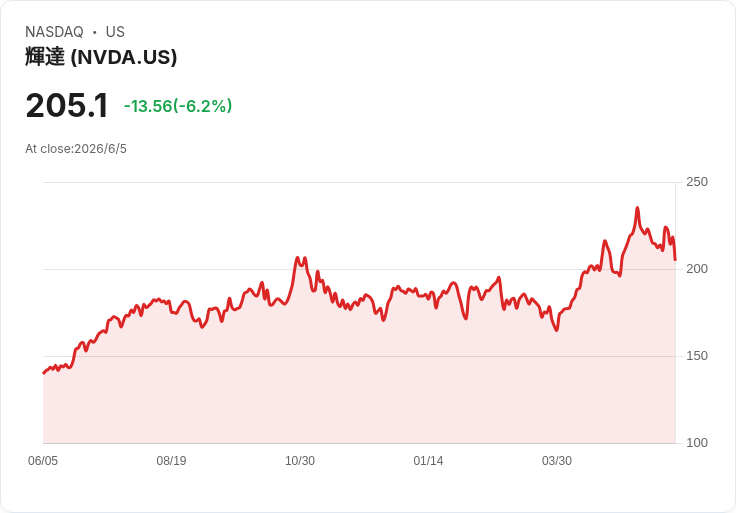

在這樣的宏觀緊繃環境下,Nvidia(NVDA)卻選擇逆勢加碼在亞洲的長期布局。執行長 Jensen Huang(黃仁勳)訪韓期間宣布,與 LG Group(LGEIY)合作開發類人型機器人與下一世代資料中心,強調雙方將在馬達與機械系統領域深度整合,打造所謂「實體 AI」(physical AI)生態系。Nvidia 表示,將以自家「全棧、端到端 AI 工廠平台」,結合 LG 在消費電子、機器人、車用零組件與智慧空間的全球領先地位,共同規劃未來資料中心架構。

同一波行程中,Nvidia 也強化與南韓網路巨頭 NAVER(NHNCF)的合作,協助其在 GAK Sejong 資料中心擴建「主權 AI 工廠」。NAVER 計畫先部署 55 兆瓦的 AI 基礎設施,長期擴展至吉瓦等級,並透過 Nvidia DSX 平台,快速設計與建置可服務企業、產業與政府的完整 AI 平台。黃仁勳直言,這將為韓國打造從 AI agent 到 AI 工廠、乃至實體 AI 的「主權智能」能力。

矛盾的是,一邊是資本市場對 AI 概念股的估值修正,另一邊則是實體經濟中企業對 AI 投資的持續加碼。從南韓出口結構來看,半導體與科技零組件已成為對華供應鏈的重要引擎;而在全球 AI 基礎建設需求飆升之際,Nvidia 與 NAVER 合作建置的大型 AI 工廠,正好呼應中國出口數據中「半導體與 AI 相關零件需求仍強」的現象。股價短期遭到重擊,並不代表產業趨勢已反轉。

然而,這樣的「實體 AI 擴張 + 外需導向出口」模式,也引來國際政策壓力。經合組織(OECD)最新報告指出,約六成中國企業市占率提升可由政府補貼解釋,美國聯準會最新研究更顯示,中國貿易順差占全球 GDP 比重已超過 1%,比當年日本、德國的高峰還高且遲遲未見收斂。這意味著,包括 AI 與製造業在內的中國產能過剩,恐長期改寫全球供應鏈版圖,並持續激化貿易摩擦。

從投資角度來看,此次亞洲股災某種程度上是對「AI 一路漲不停」敘事的冷水澆淋。當美國最新就業數據強於預期,市場更相信聯準會不會輕易降息,高估值科技股自然首當其衝。Nvidia 雖然持續簽下 LG、NAVER 等長約合作,鞏固在 AI 基礎設施與實體 AI 的主導地位,但投資人被迫重新思考:在利率中性以上的世界裡,再漂亮的成長故事,如果價格過高,一樣得面對殘酷的修正。

未來幾週,市場將迎來美國新一輪通膨數據與可能的 SpaceX IPO 試水溫,再加上各國最新貿易與成長報告,勢必再度左右資金流向。若通膨再度抬頭,利率長期維持高檔的機率升高,AI 與半導體股可能還有第二波調整;反之,一旦物價壓力緩和、企業獲利維持成長,這次亞洲股市暴跌也可能被事後視為長期多頭中的一次劇烈洗牌。AI 風暴究竟會成為泡沫破裂的開端,或只是牛市中的陣痛插曲,接下來數季的經濟與財報數據,將是最關鍵的裁判。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。