我的網誌

我的網誌

中國監管祭出三年改革計畫,盯上基金費用與量化程式交易;美國通膨債TIPS實質殖利率飆至歷史高檔,被視為退休資產「穩定錨」。從北京到華府,監管與市場正在聯手重塑投資風險版圖。

在股市震盪、通膨陰影未散的年代,投資人尋找「安全感」的方式,正悄悄改變。一邊是中國監管當局準備對基金與量化交易進行新一輪重手改革,另一邊則是美國通膨保值公債(TIPS)實質殖利率來到多年高點,成為退休族配置資產的新寵。從資產管理監管到主權債風險,全球資本市場的遊戲規則正在重寫。

先看中國。中國證監會(China Securities Regulatory Commission)主席吳清公開表示,監管機構正研究一項為期三年的行動方案,針對私募基金等資產管理產業啟動改革,目標明確指向「提高長期回報、降低費用、強化市場行為監管」。這套規劃被納入所謂「1+N+X」監管框架,涵蓋市場準入、日常監管、風險管理與產業發展,顯示改革不是單一條文微調,而是自上而下的系統性重構。

之所以急切,與中國基金業近年的爆發式成長密切相關。吳清透露,過去五年基金持有的股票規模大增41%,來到13.4兆人民幣,約占A股自由流通市值的13.7%。在散戶傳統主導的中國股市,這代表機構投資人力量快速壯大,一旦行為出現偏差,對市場秩序與投資人信心的衝擊也相對放大。北京當局此時強調「提升資管業質量」與「吸引長期資金」,某種程度上也是在為股市信心與經濟轉型保駕護航。

本輪改革的一大亮點,是直接瞄準投資人長期最在意的兩件事:費用與績效。監管層點名將推動基金費率下調、績效比較基準標準化,同時改善基金經理評價體系。這不僅可能壓縮基金公司的利潤空間,也等於要求業者從短線追逐規模與排行,轉向更可持續的長期績效,對中國整體資產管理商業模式,是一次結構性壓力測試。

同時被鎖定的,還有愈來愈火熱的演算法與量化交易。吳清指出,量化基金、外資機構、公募基金與其他市場參與者,正大規模採用自動化交易策略。為防止操縱與無序交易,監管機構已推出多項措施,包括強化交易申報要求、升級市場監測系統、對異常交易施以更嚴格審視,未來還考慮進一步出手,以提升交易公平性。這對高度依賴演算法速度與市場微結構的量化機構而言,將是實質風險與成本的再評估。

值得注意的是,北京並非單純「收緊」而已,背後仍是試圖吸引長期機構資金、改善投資人保護的雙重戰略。一方面透過更嚴的規則抑制短炒與操縱,避免散戶失去信心;另一方面則希望標準化、透明化的評估與費用制度,能讓養老金、保險資金等長期資金更放心提高股市持股比重。對外資而言,風險是監管不確定性上升,機會則是若改革成功,市場品質與流動性改善,長線回報或更具吸引力。

把鏡頭轉向美國債市,另一種形式的「保護投資人」工具,正悄悄走紅。美國財政部近期再度標售通膨保值公債(Treasury Inflation-Protected Securities, TIPS),而到2056年到期的長天期TIPS實質殖利率來到約2.7%,接近歷史高檔。以一檔2056年到期、票面利率約5%的一般名目公債對比,若未來30年通膨平均超過2.3%,TIPS的實際購買力回報就能打敗這支「看似較高息」的普通公債。

這對退休族與保守投資人意義重大。以往TIPS實質利率曾長期為負,投資人等於付錢買保險,如今2.7%的實質報酬加上通膨補償,成為可與股票長期報酬一較高下的穩定選項。專家指出,股票長期實質報酬雖有機會更高,但波動也更大,對已離開職場、承受風險能力有限的退休族而言,全股配置意味著失眠夜增加;在資產組合中加入一籃子TIPS,則可成為相對穩定的錨定資產。

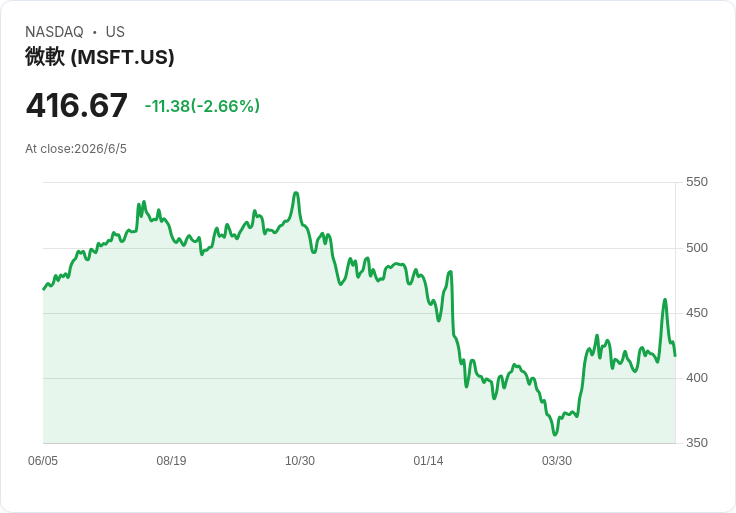

然而,TIPS並非毫無風險。首先是與一般債券共通的利率風險:投資人若在到期前賣出,將面臨實質利率上升時價格下跌、帳面虧損的可能。2022年市場大跌時,TIPS與一般公債一起遭遇重挫,就是鮮明案例。其次是理論上的信用風險。標準普爾(Standard & Poor’s)在2011年將美國主權評級由AAA降至AA+後,Fitch與Moody’s也相繼跟進,反映長期財政赤字與債務上限政治角力。分析人士甚至直言,如今少數仍擁AAA評級的企業債,例如Microsoft(MSFT),在信用質量上被視為比美國國債更安全。

儘管如此,專家多數認為美國國債實際違約機率仍極低,較有可能出現的情境是債務上限僵局下的暫時付款延遲,最終持有人仍會被「補票」。因此對多數個人投資人來說,TIPS的核心風險還是在於利率波動與持有期間規劃,而非真正拿不回本金。

在操作層面,有實力的大戶可透過券商參與美國財政部每月標售的5年、10年與30年期TIPS,或於次級市場自行挑選不同到期年的個別債券,打造「到期階梯」。有分析以Schwab為例,指出投資人若以至少10萬美元面額(市場術語的「100 bonds」)買進並持有至到期,透過點差支付給中介的隱形成本,折合每年約10萬美元收取6美元,遠低於多數基金的管理費率。但對小額投資人而言,手續與選券難度不低,以費率僅0.03%等級的TIPS ETF或基金,仍是門檻較低的實務選擇。

從中國基金監管改革到美國TIPS熱度升溫,一個共同脈絡逐漸浮現:在通膨、利率與市場波動交錯的環境下,「名目回報」不再是唯一指標,投資人愈來愈關注「風險調整後的實質報酬」與制度保障。前者透過產品設計與資產配置來實現,後者則仰賴監管機構設定遊戲規則。未來關鍵問題在於:中國能否在強監管與市場活力之間找到平衡,美國又能否在財政壓力下維持國債信譽?對全球投資人來說,觀察這兩大市場如何處理「安全感」與「回報」的拉扯,將是配置資產時不可忽視的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。