我的網誌

我的網誌

全球資本市場正被 AI 熱潮徹底改寫:從仍稱霸資料中心晶片的 Nvidia,到押注客製化晶片的 Broadcom,再到估值直逼 1.77 兆美元的 SpaceX 與籌備上市的 Anthropic,AI 正把「兆元級」估值變成新常態,也把風險推向前所未見的高度。

在人工智慧成為全球資本市場最火熱題材之際,從晶片設計龍頭 Nvidia(NVDA)、AI 模型新星 Anthropic,到準備 IPO 的太空獨角獸 SpaceX,一場圍繞「兆元估值」的軍備競賽正急速升溫。投資人不只在追逐成長機會,也被迫學會在史無前例的本益比與商業想像之間,辨識何處是黃金、何處可能是泡沫。

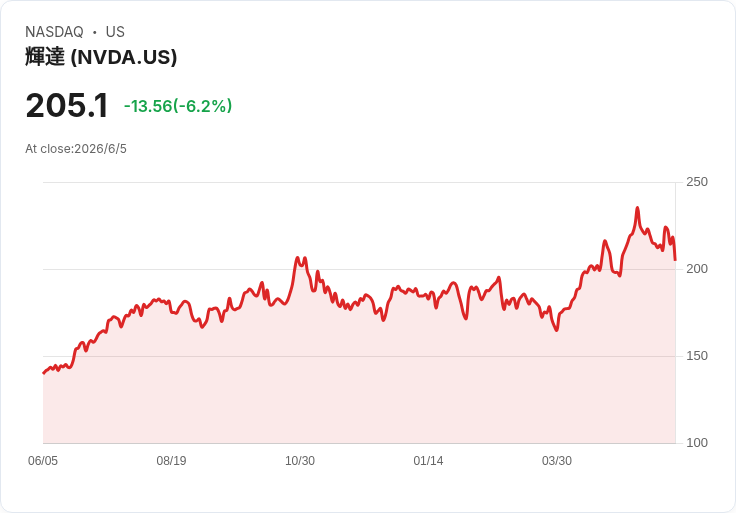

先從仍站在 AI 龍頭位置的 Nvidia 說起。該股近期盤中重挫 5.9%,在過去一年波動不算劇烈的背景下,這樣的單日跌幅已被市場視為「重大事件」。壓力一方面來自美國就業數據強勁,削弱聯準會短期降息預期,使所有高估值科技股承壓;另一方面則是美國參議院將就 Nvidia 對中出口與管制遵循展開聽證,執行長 Jensen Huang 受邀出席,令地緣政治風險再度浮上檯面。

有趣的是,股價大跌,並非因基本面轉弱。Nvidia 對第二季營收仍給出 910 億美元指引,且明確排除中國資料中心貢獻;超級客戶端 (hyperscalers) 已承諾 1,190 億美元供應,反映其在 AI 資料中心的主導地位仍穩固。更關鍵的是,該公司在 Computex 宣布次世代資料中心平台 Vera Rubin 進入全面量產,對 OpenAI、Anthropic、xAI 等頂級客戶提供比現有 Blackwell 高出 3.5 倍訓練效能與 5 倍推論效能,等於在高端 AI 運算市場持續把對手甩在後頭。

同一場展會上,Nvidia 也拋出另一顆震撼彈:正式跨入 PC 處理器市場,推出與 Microsoft(MSFT) 合作的 RTX Spark SoC,主打 Windows Copilot+ 裝置。這款晶片結合 20 核心 Arm CPU、Blackwell GPU 及最高 128GB 統一記憶體,鎖定 2026 年秋季推出超過 30 款筆電與 10 款桌機。消息一出,Intel 與 AMD(AMD) 股價齊跌,Arm Holdings 大漲,充分說明市場認知到 Nvidia 已從資料中心兩端出擊,一邊吃下雲端 AI,一邊搶攻終端裝置算力。

然而,AI 的金礦已遠遠不只屬於 Nvidia。市場研究機構預估,AI 晶片市場在本十年末可成長至 3,330 億美元規模,第二名甚至第三名都可能是大贏家。這也是為何投資人開始仔細比較 Broadcom(AVGO) 與 AMD 這兩檔「後 Nvidia 時代」的 AI 概念股。AMD 選擇正面迎戰 Nvidia,鎖定通用 AI GPU,首季資料中心營收年增 57% 至 58 億美元,並與 Meta Platforms 達成供應 6GW Instinct GPU 的協議,顯示雲端巨頭確實不願把所有雞蛋放在一個籃子裡。但由於多數客戶已深度綁定 Nvidia CUDA 軟體生態,要撼動其護城河,難度極高。

相較之下,Broadcom 採取繞道策略,以客製化 XPU 晶片切入。它與 Anthropic、Alphabet(GOOG)(GOOGL)、Meta 及 OpenAI 等客戶合作,共同設計符合各自工作負載的客製晶片,瞄準的是從昂貴訓練階段過渡到重視效率的推論階段。Broadcom 第二季 AI 相關營收達 108 億美元,執行長 Hock Tan 更重申,預期 2027 會達到年 AI 晶片銷售額 1,000 億美元的目標。雖然最新財測低於市場預期,引發股價回調,但支持者認為,在高黏著度客製專案加持下,Broadcom 願享有一定估值溢價。

如果說 Nvidia 與 Broadcom 代表「賣鏟子的人」,那麼 Anthropic 則是這場 AI 淘金潮中最被期待的「淘金者」之一。這家打造大型語言模型 Claude 與程式代理工具 Claude Code 的新創,今年 5 月以 9,650 億美元估值融資 650 億美元,並在 6 月初宣布已遞件準備上市,市場普遍預期其 IPO 規模有望直指「下一家兆元上市公司」。

從數字來看,Anthropic 的成長曲線堪稱瘋狂。公司第一季營收約 48 億美元,第二季預估將季增逾一倍至 109 億美元,且預期本季營業利益可達 5.59 億美元,在 AI 獨角獸中罕見兼具高速成長與獲利能力。這也讓早期投資人帳面獲利驚人:Amazon(AMZN) 原始 80 億美元投資,至第一季末估值已超過 740 億美元;Alphabet 累計投入逾 30 億美元,持股約 14%,並承諾最高再投資 400 億美元。兩大雲端龍頭同時取得龐大的雲服務長約,Amazon 拿到超過 1,000 億美元的 Trainium 與 Graviton 使用承諾,Alphabet 則被傳獲得 2,000 億美元 Google Cloud 承諾,等於用股權綁定長期雲端收入。

此外,Salesforce(CRM) 與 Zoom(ZM) 等市值相對較小的企業,反而因持股比例較高,被視為 Anthropic 成功的「高槓桿受益股」。Zoom 的持股按 3,800 億美元估值計算約 12.7 億美元,如今隨著估值躍升至 9,650 億美元,市值占比上升到約 13%,對股價想像空間不容小覷;Salesforce 則被報導持有約 50 億美元部位,雖然對其 1,650 億美元市值影響相對有限,仍被視為補強成長敘事的一項亮點。

在另一端,SpaceX 則把 AI 想像推向更極端。最新市場報導指稱,公司在 IPO 前目標估值約 1.77 兆美元,高於部分分析機構如 Morningstar 對其 7,800 億美元的內在價值評估。SpaceX 內部文件更宣稱,其可觸及市場規模高達 28.5 兆美元,其中僅約 2 兆美元與目前已相對成熟的 Starlink 衛星網路與火箭發射業務相關,其餘 26.5 兆美元幾乎全部押注於尚在起步、虧損中的 AI 事業。

就現實面而言,SpaceX 目前唯一穩定獲利部門正是 Starlink。該業務去年營收約 114 億美元,營業利益 44 億美元,證明低軌衛星網路商業模式確實成立;火箭事業在技術上領先全球,但離全面商業化仍有距離。真正推高估值的,是一個尚未成形的 AI 構想,且公司自己也在招股書中坦言,AI 部門屬於「高度競爭、資本密集且快速變動的萌芽產業」,未來投資需求巨大,成敗未定。換言之,認同 1.77 兆美元估值的投資人,其實是在為 SpaceX 的 AI 夢買單。

從這些案例綜合觀察,可以看出 AI 熱潮正把估值邏輯從「已實現的獲利與現金流」推向「對未來十年的產業想像」。Nvidia 雖然同樣享有高本益比,至少有清楚的訂單與平台世代迭代作支撐;Broadcom 靠客製化晶片與雲端巨頭深度綁定,試圖把成長內建在長約裡;Anthropic 則用爆炸性的營收成長與早早達成獲利,說服市場相信其商業模式耐久;SpaceX 則代表另一端極致,讓投資人為一個尚未被證明的 AI 故事提前付出天價。

對資本市場而言,這波「兆元估值」競賽既是創新,也隱含風險。一旦利率環境逆轉或監管壓力提高,像 Nvidia 面臨對中出口審查、SpaceX AI 監管不確定性等因素,都可能迅速從「背景噪音」變成壓垮股價的主因。投資人接下來必須更仔細檢驗各家公司在 AI 生態系中的真正位置:他們是掌握關鍵算力與平台的「基礎設施」、擁有強大產品黏著度的「應用龍頭」,還是只靠宏大敘事堆砌出來的「估值幻象」。

可以確定的是,AI 金礦仍在擴張,本世紀最具價值的企業,很可能就誕生在這一波浪潮之中。但在 Nvidia、Broadcom、Anthropic 與 SpaceX 等名字接連站上兆元舞台的同時,真正的考題,正從「會不會成長」轉向「能不能用合理的價格買到成長」。這也將決定,AI 時代究竟會被寫進教科書,成為資本市場的黃金年代,還是成為另一場難以回頭的泡沫回憶。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。