我的網誌

我的網誌

全球科技巨頭與基礎建設供應商正砸下逾6,000億美元打造AI數據中心,以Nvidia GPU、Corning光纖與Hut 8超級園區為核心。Bank of America稱AI生產力效益目前僅約0.1%,另有策略師警告本輪AI投資已比網路泡沫高出六成,市場在「十年黃金期」與「70%暴跌」的兩極敘事間拉扯。

人工智慧(AI)熱潮在股市上早已喧騰,但真正的戰場,其實正悄悄轉移到「水泥與鋼筋」——也就是數據中心、電力與光纖網路的硬體基礎建設。從晶片帝王Nvidia(NVDA)、雲端五大巨頭,到光纖老將Corning(GLW)與數據中心營運商Hut 8(HUT),全球正醞釀一場史無前例的資本支出賭局。這場賭注能否換來持續數十年的生產力紅利,還是重演網路泡沫悲劇,成為當前市場最關鍵的問題之一。

從企業支出來看,AI 已不是概念,而是實實在在的巨額投資。研究機構估計,Amazon(AMZN)、Microsoft(MSFT)、Alphabet(GOOGL)、Meta Platforms(META)與Oracle(ORCL)等「超級雲端業者(hyperscalers)」僅在2026年就將合計砸下約6,580億美元在資本支出上,且預估至2030年仍以年增約20%的速度成長。策略師粗估,要在這樣的支出上取得約10%合理報酬,相關企業必須在未來幾年額外創造2兆至5兆美元的新年度營收,是現有規模的數倍。以單一公司看,有分析甚至測算出 Meta 與 Oracle 在既定AI投資計畫下,隱含報酬率目前為負值,凸顯市場對這波投資是否能回本已有疑慮。

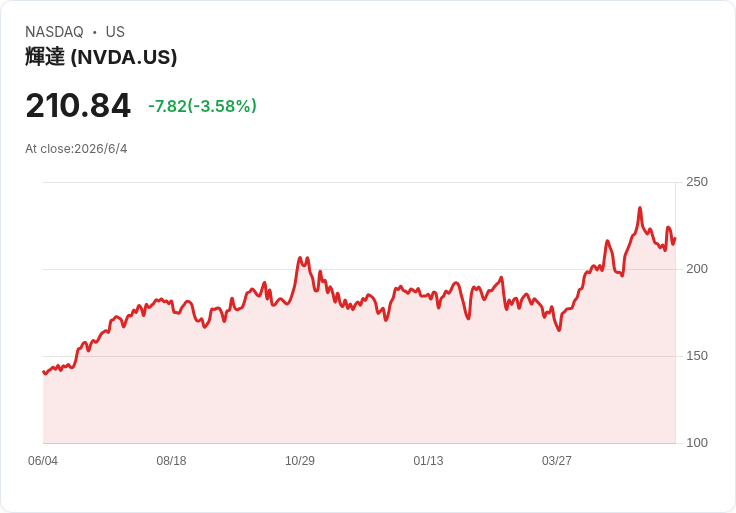

在這波投資鏈條上,Nvidia仍是最耀眼的核心。其資料中心GPU在AI訓練與推論工作負載中幾乎是絕對標準,需求旺盛到供不應求,帶動營收與獲利暴衝,股價今年再漲約兩成。然而,要讓72顆GPU與相關CPU、交換器與儲存系統真正發揮效能,不只需要電力,更需要高速、低延遲的互連網路,也因此帶動了上游光纖與網路設備供應鏈的狂飆。

成立於1851年的Corning便是最大受惠者之一。該公司過去以特種玻璃著稱,如今則靠光纖與光通訊產品搭上AI浪潮。2026年第一季,Corning核心營收達43億美元,年增18%,其中光通訊事業營收達18億美元,年增高達36%,成為成長主力。這個事業不只拉高營收,獲利也大幅改善,光通訊部門淨利暴增93%至3.87億美元,貢獻了公司核心淨利超過一半。

Corning之所以被視為「AI基礎建設隱形贏家」,關鍵在於技術密集度與訂單能見度。公司推出的新型 Multicore Fiber(MCF)光纖,在一條125微米纖芯中整合四個傳輸核心,密度是傳統單芯的四倍,能在維持性能的前提下減少75%線纜數量,對擁擠的AI機櫃空間與能耗壓力是一大解方。受惠於技術優勢,Corning自2026年初以來接連敲定多筆大型合約,包括與Meta簽下未來數年價值60億美元的光纖採購協議,並在稍後與其他超級雲端客戶敲定兩筆規模與Meta類似的長約。

更受矚目的是與Nvidia在今年5月公布的合作。為支應搭載Nvidia GPU的新一代資料中心機架,Corning承諾將把美國本土光纖與連接器產能放大十倍,以滿足未來部署需求。市場解讀,僅此一系列已知長約,就足以讓Corning光通訊營收在未來幾年成長數個位階。然而,高速成長也伴隨估值拉高風險。以近12個月調整後每股盈餘2.69美元計算,Corning目前本益比約74倍,幾乎是Nvidia約39倍的兩倍。華爾街預估到2027年公司每股盈餘可望成長至4.22美元,使得遠期本益比降至約47倍,但這仍反映市場正大幅預支未來數年的成長想像。

如果說Corning代表的是「網路血管」升級,Hut 8則是用大型AI園區把整個基礎建設往前推進一大步。Hut 8(HUT)原本以比特幣挖礦聞名,近年轉型切入高能耗計算與AI託管服務,最新的Beacon Point園區計畫位於美國德州Nueces County,規模與財務結構都被視為新一代AI數據中心的樣板。公司日前宣布,旗下子公司Beacon Point DC LLC成功以6.129%的票息,發行42.5億美元、到期日2042年的優先擔保票據,為園區建設籌資。

這筆融資結構設計頗具巧思:票據完全採專案融資,債務只掛在園區層級,不回溯到母公司Hut 8資產負債表;本息以完全攤還形式支付,2030年起逐步償還本金,利息則自2026年11月起每半年支付一次。票據以園區資產與上層母公司股權質押做擔保,且公司稱該債券為投資等級。更關鍵的是,第一階段352MW IT負載容量已在今年5月與一位信評至少AA-的匿名租戶簽下15年長約,基礎期租金總額達98億美元,若全部續約,合約總價值最高可達251億美元。

在長約與融資同時到位下,Beacon Point第一期不僅有資本來源,也有穩定現金流支撐,整個園區規劃最終可擴至1GW,前兩期合計約需1,700億美元資本投入,並在高峰期創造約1,900個建築工作機會與230個長期營運職缺。對一個原本被視為「加密礦工」的公司而言,這個轉型案象徵其從挖礦走向「算力房東」的新商業模式。

然而,當Corning與Hut 8等「硬體贏家」不斷端出亮眼訂單與龐大投資計畫時,宏觀經濟端卻出現愈來愈多警訊。Bank of America(BAC)近期在一份報告中坦言,以目前統計數據來看,AI對全球經濟成長的實際拉抬僅約0.1個百分點,在約3.5%全球成長率中幾乎是「四捨五入後看不見」的存在。該行引用諾貝爾經濟學獎得主Philippe Aghion的模型指出,在AI推論成本快速下滑、更多工作任務適合自動化後,未來十年AI所帶來的生產力紅利理論上可比現在高出十倍,但前提是企業要跨過技能缺口、組織調整與導入速度等重重門檻。

另一方面,倫敦券商Panmure Liberum策略師Joachim Klement則直言,眼下AI更像一顆正在膨脹的泡沫。他指出,目前AI相關投資對美國GDP成長的貢獻已達93%,遠高於網路泡沫時期的56%;以市值與估值水準對比,這波AI行情的規模已比當年網路泡沫高出約六成。如果資金與故事撐不下去,一旦泡沫破裂,科技股跌幅可能重演當年逾七成的慘況。

Klement還從技術層面提出結構性疑慮。以Tsinghua University等機構的研究為例,大型語言模型的「幻覺」(憑空捏造錯誤內容)並非簡單可以完全消除的瑕疵,這也可能讓AI長期無法大規模用在會產生重大法律或財務風險的工作上,如會計、法遵與精準法務文件。更糟的是,隨著本地端較小模型在某些例行任務上的成本已比雲端大型模型低上數百到上千倍,雲端運算與超級數據中心的投資報酬率恐怕會在部分應用場景面臨挑戰。

在多空兩派激辯之間,學者Tyler Cowen則給出一個「中性但殘酷」的答案。他估計AI最終每年可為美國拉抬約2%至2.5%的經濟成長,雖低於科技圈動輒「4%、5%新時代」的樂觀喊話,但遠高於目前0.1%的實際數據。Cowen強調,美國近半GDP集中在政府、醫療、教育與非營利組織等導入速度極慢的領域,因此AI的效益將呈現「偏斜且延後兌現」,這也是為何統計數字暫時看不出革命性變化。但在美國背負約39兆美元公共債務的當下,這額外的0.5個百分點成長差距,將決定未來國家財政是走向可控還是「希臘化」,牽動未來稅負與社會保障規模。

從投資角度回頭看Corning與Hut 8等AI基礎建設概念股,它們站在這場宏大辯論的最前線:一邊享受訂單爆發與長約鎖定現金流,另一邊則暴露在「如果AI投資報酬不如預期」時最先被質疑的風險。對長線投資人而言,關鍵觀察指標已漸浮現:第一,超級雲端業者的營收成長是否從目前的巨額資本支出中,逐步開出與投入相稱的成果;第二,官方生產力統計能否在未來數年穩定跳離0.1%的「噪音區」。在這兩條線真正出現明確方向前,AI硬體基礎建設既可能是下一個「十年黃金賽道」,也可能是高利率環境下最終被犧牲的資本支出泡沫。市場與政策制定者,現在都已押注其中,剩下要做的,就是盯緊數據,等待答案浮現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。