我的網誌

我的網誌

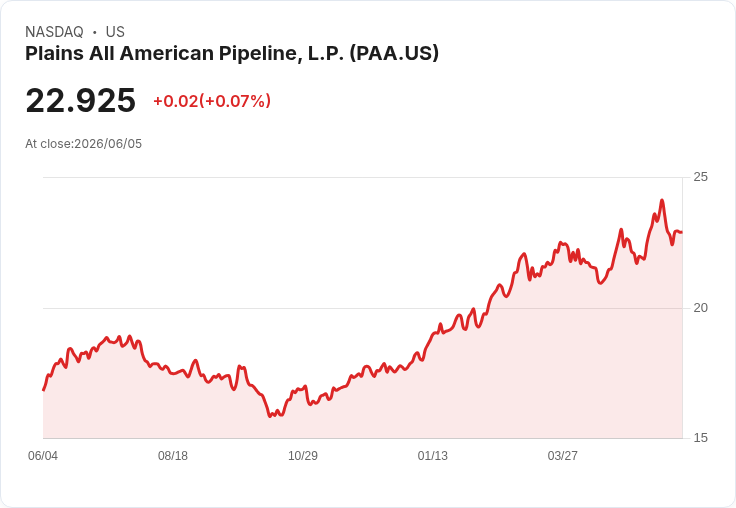

高盛將Plains All American Pipeline的評級從賣出上調至中立,目標價由18美元提升至24美元,顯示公司在穩定現金流和併購潛力上的改善。

在週四的交易中,Plains All American Pipeline(PAA)股價在小幅波動中引起市場關注。高盛分析師約翰·麥凱(John Mackay)將該公司的評級從“賣出”上調為“中立”,並將目標價格提高至24美元,此舉反映了原油市場環境的好轉以及公司未來增長展望的改善,儘管仍然謹慎。

隨著最近完成對加拿大天然氣液體資產的出售,Plains已經擁有更專注的戰略方向。麥凱指出,根據新的估算,Plains在2026年至2030年間的EBITDA年均增長率預計約為3%,同時保持約3倍的負債比率及10%的自由現金流收益率。他強調,雖然Plains的表現可能會落後於一些具有更高EBITDA增長或股東回報潛力的同行,但其股票的下行風險已經減少。這一評價使得投資者對Plains的未來充滿期待,尤其是在行業整合加速的背景下,該公司作為潛在的併購標的,更具吸引力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。