我的網誌

我的網誌

AI 概念股進入殘酷「預期時代」:Broadcom 一夕蒸發 3,200 億美元市值,卻仍被歷史數據視為逢低布局機會;Dell 憑 AI 伺服器業務年增 757% 飆漲逾兩倍,市場開始把它當成 AI 成長股定價。從晶片、伺服器到串流平台與新創藥廠,AI 正改寫企業估值邏輯,也放大任何成長落差帶來的股價震盪。

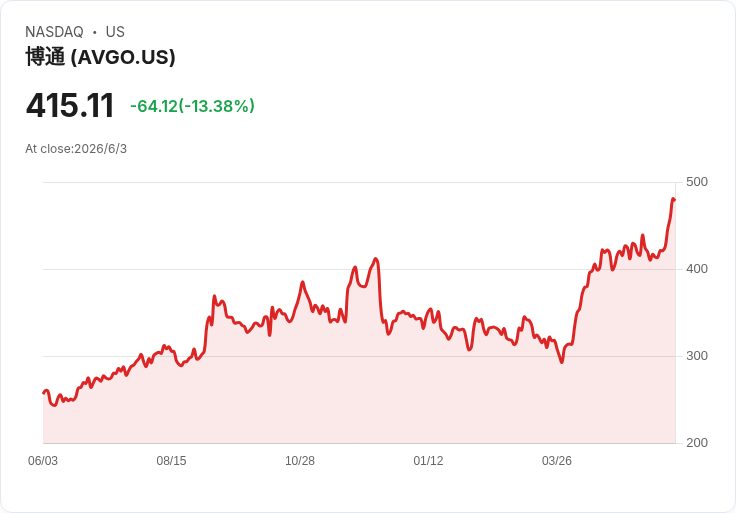

AI 概念股熱潮燒到 2026 年,卻開始呈現「成長很好,但永遠不夠好」的殘酷現實。晶片大廠 Broadcom(AVGO)在繳出優於市場預期的財報後,竟因 AI 晶片銷售展望未達投資人心中「神話版」成長軌跡,一口氣暴跌近 15%,市值蒸發約 3,200 億美元,躋身史上單日市值慘跌前幾名,僅次於 Nvidia(NVDA)、Microsoft(MSFT)等巨頭的歷史紀錄。這場震盪,等於替整個 AI 板塊敲響一記「預期過高」的警鐘。

市場反應之所以激烈,在於 Broadcom 本身已被視為 AI 受惠股核心成員。這次財報不但擊敗盈餘預估,對未來營收與 AI 相關業務也維持成長,但在前期股價急漲後,投資人要求的是更高的成長斜率。分析指出,現階段 AI 題材的難題在於:企業基本面可以持續快速擴張,股價卻可能因「增速不如夢幻預期」而遭到大幅修正。這種估值與現實落差,正成為 AI 交易的最大風險來源。

不過,從 Broadcom 過去表現來看,逢大跌買進的歷史勝率卻相當高。自 2009 年以來,Broadcom 曾出現 39 次單日跌幅超過 6% 的情況,統計顯示,一個月後股價約有八成時間走高,三個月後接近九成時間反彈,一年後更只有一次未創高。中位數報酬也頗為亮眼:一個月約 8%、三個月 20%、半年 35%、一年甚至達 61%。這份紀錄讓不少投資人認為,本次暴跌雖是對 AI 預期的重新定價,但長期而言可能仍是布局機會,只是需觀察買盤是否會在接下來幾週陸續進場,而非寄望第一時間就有強力承接。

Broadcom 的股價震盪,也直接拖累整體半導體板塊與大盤表現。Broadcom 公布財報後,Nasdaq 指數在科技股賣壓下回落約 0.6%,儘管 S&P 500 微幅走升、Dow Jones 反而大漲約 1.5%,但市場氣氛明顯被這起「AI 巨頭摔跤」事件主導。投資人一方面消化新一輪中東地緣風險與利率走勢,另一方面則重新評估 AI 晶片需求是否還能支撐目前整體板塊的高昂估值。

與 Broadcom 的「預期失望」形成強烈對比的,是 Dell Technologies(DELL)在 AI 伺服器市場的火熱表現。Dell 股價在過去 30 天幾乎翻倍,雖然最近五個交易日回吐約一成漲幅,但年初以來仍暴漲約 230%。Seeking Alpha 分析師指出,Dell 目前的預估本益比約 23 倍,確實高於同樣做 AI 機架伺服器的 Super Micro Computer(SMCI,約 18 倍)以及 Hewlett Packard Enterprise(HPE,約 16 倍)。然而,多數多頭投資人根本不是因為估值合理才買,而是因為它在 AI 伺服器業務的成長數字太驚人。

以一名專注價值投資的分析師為例,他坦言就帳面數據看,Dell 偏貴,但依舊選擇押注,主因在於 Dell AI 伺服器營收年增高達 757%,且公司目前處於供給受限狀態,意味著訂單動能強勁。相較之下,HPE 上一季伺服器營收年增僅 33%,而 SMCI 雖有三位數成長,但在今年 3 月後相關風險事件讓故事變得複雜,整體吸引力不如 Dell。另一位分析師則指出,市場已不再以傳統 IT 基礎建設公司眼光看待 Dell,而是把它當成 AI 成長股來定價,甚至估算股價仍有雙位數上漲空間,若成長軌跡維持,有機會朝更樂觀的「藍天情境」靠攏。

AI 題材並未只停留在硬體鏈。串流平台 Netflix(NFLX)近期股價上揚約 2%,就與其最新 AI 佈局有關。公司宣布把生成式 AI 深度整合到平台中,希望在內容愈來愈龐雜的情況下,透過更精準的推薦系統,幫助用戶在特定時間、情境下快速找到想看的節目。Netflix 也測試語音介面,搭配自然語言處理技術,讓使用者能直接用口語敘述心情與偏好,由系統自動抓取觀看紀錄與整體受眾趨勢,推送更貼近個人化的內容。面對競爭激烈的串流市場,Netflix 把 AI 視為提升產品黏著度與差異化的關鍵投資方向。

同樣打 AI 牌的,還有專注藥物開發的 Absci(ABSI)。該股在券商 Leerink Partners 給予「優於大盤」評級後,飆上逾四年新高。分析師強調,Absci 的核心價值在於其以 AI 設計的長效抗體 ABS-201,鎖定的是 Prolactin receptor(PRLR)這個標的,預計在 2026 年第四季進入針對子宮內膜異位症(endometriosis)的第二期試驗;另有一項針對雄性與女性型禿頭的第一/二期試驗,將在 2026 年上半年及下半年陸續釋出初步與期中概念性數據。研究機構認為,這條管線的連續數據將是驗證 PRLR 此標的可行性的重要「射門機會」,一旦成功,將大幅降低後續開發風險。

AI 故事也延伸到太空產業與新創火箭公司。Rocket Lab USA(RKLB)在券商 Stifel 調高目標價至 132 美元並維持買進評等後,股價早盤約漲 3%。分析報告指出,公司過去 12 個月營收成長約 46%,達 6.8 億美元,未來一年市場普遍預期成長率可達約 52%。Rocket Lab 受惠於太空系統部門與多年的政府合約,確保收入穩定;旗下 HASTE 計畫則為國防高速飛行與高超音速測試提供平台。新一代 Neutron 火箭被視為未來評價上調的關鍵,若能順利執行,有望擴大可服務市場。不過也有觀點提醒,現階段股價可能已反映部分樂觀預期,Neutron 的實際進度將決定後續股價空間。

從晶片、伺服器、串流平台到 AI 設計藥物與商業發射火箭,AI 正逐步滲透各式商業模式,也讓估值邏輯快速重寫。一方面,像 Dell、Absci 或 Rocket Lab 等公司因具備具體成長故事與明確的「催化事件」,吸引資金追捧;另一方面,Broadcom 的例子也提醒市場,當企業市值膨脹到數千億美元等級,任何對未來成長略低於市場想像的指引,都足以引爆巨量市值蒸發。

在這場 AI 狂潮中,投資人與其問「哪檔是下一支 Nvidia」,更實際的是回到幾個核心問題:企業的 AI 收入成長是否有可驗證的數據支撐?現有股價是否已提前反映多年後的樂觀情境?公司是否有多元業務支撐,而非完全靠一條 AI 故事?Broadcom 的歷史走勢顯示,大跌不必然等於基本面崩壞,反而常成為長期投資人的進場機會;但 AI 熱潮下的高估值,也意味著每一份財報、每一季指引,都可能成為新一輪「預期 vs. 現實」的試煉。

未來幾季,當更多企業從「談 AI」走向「真正從 AI 賺錢」,市場將重新分出贏家與泡沫。AI 將繼續是推動美股的重要主題,但投資人或許得習慣:這不再是一場簡單的題材派對,而是一場對成長細節與執行力極度敏感的估值博弈。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。