我的網誌

我的網誌

AI投資正將全球資金、產業結構與勞動市場一併重塑:記憶體大廠搶攻資料中心商機、雲端與企業軟體加速結盟,同時,美國放寬日內交易規則與科技業裁員潮,正把風險推向散戶與上班族。

在全球資本市場與實體經濟之間,一股由人工智慧(AI)驅動的「新基建浪潮」,正同時改寫晶片產業版圖、資本市場遊戲規則與白領工作的生存方式。從韓國記憶體大廠的IPO計畫、美國法規鬆綁日內交易,到律所與科技巨頭聯手打造AI工具、企業以AI名義啟動裁員,數據與案例顯示,AI不是單一產業題材,而是一場全方位重整。

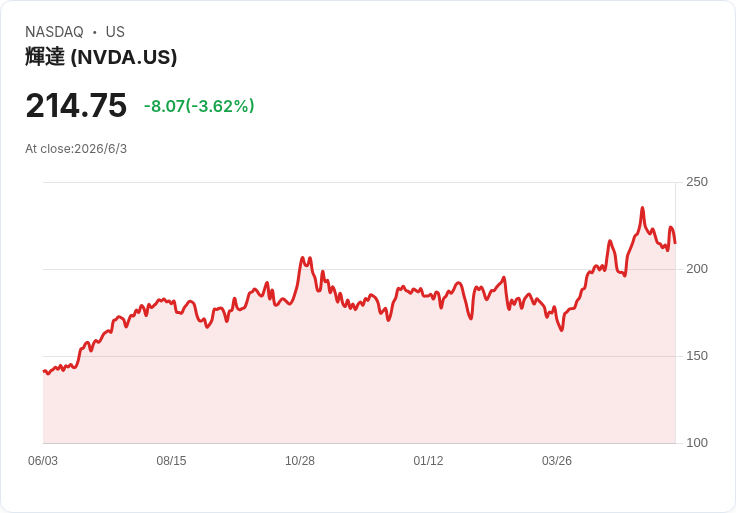

先從最上游的硬體供應鏈看起。南韓記憶體大廠 SK hynix 向投資人表示,其赴美發行 ADR 計畫獲得「tremendously positive」回饋,市場關鍵在於其在高頻寬記憶體(HBM)領域對 Nvidia(NVDA) 的供應優勢。公司透露,AI 加速器使用的 HBM 價格環境預期將一路有利至明年,且與客戶的未來定價談判仍在進行。更令人關注的是,SK hynix 指出,Nvidia 下一代 Vera Rubin AI 平台對低功耗記憶體(LPDDR)的強勁需求,可能自 2027 年起收緊整體記憶體市場供給,迫使公司調整投資與產品組合以最大化產出。即便如此,管理層坦言難以完全滿足需求,顯示 AI 需求對供給的壓力已經超越傳統景氣循環。這不只攸關 SK hynix、Samsung Electronics 與 Micron Technology(MU) 的市占競爭,更意味著 AI 資料中心的擴張成本可能持續墊高。

沿著供應鏈往下走,可以看到雲端與企業軟體陣營正加速結盟。例如 Autodesk(ADSK) 宣布與 Amazon Web Services(AWS) 達成策略合作,將首先把 Fusion 與 Fusion Manage 上架 AWS Marketplace,簡化企業採購與計費,同時把自家雲平台與 AWS 的雲基礎設施與 AI 能力整合,以加速複雜設計流程、提升效能。這類結盟顯示,雲端平台正成為企業導入 AI 工作流程的主戰場,軟體商不再只賣授權,而是透過平台綁定雲端資源與 AI 服務,強化黏著度。在資本市場上,這類合作也被視為鞏固長期經常性收入的重要訊號。

AI 對專業服務業的衝擊則更加微妙。全球收入最高的律所 Kirkland & Ellis 與 Palantir(PLTR) 簽署多年合作,將打造一套 AI 工具,專門協助私募基金向養老金等機構募資。Kirkland 計畫把資深合夥人的專業判斷「嵌入」AI 系統,應用在基金文件製作、side letter 起草、投資人協議追蹤與合規監控,甚至延伸到複雜的延續型載具(continuation vehicles)交易結構。律所強調,Palantir 不會接觸客戶機密資料,但這項投資規模高達 5 億美元、分三至四年投入,已是法律產業對 AI 的最大單一投資案例之一。更關鍵的是,Kirkland 透露,AI 可能讓收費模式從按小時計費轉向「專案制」,等於直接撼動律所長年賴以為生的商業模式。

然而,AI 並非只帶來成長故事,也成為企業裁員的「正式理由」。人力顧問公司 Challenger, Gray & Christmas 的最新報告顯示,5 月美國企業宣布逾 9.7 萬人裁員,是 2020 年以來同月新高,科技業單月裁員超過 3.8 萬人,創 2023 年 3 月以來新高。更具指標意義的是,AI 已連續第三個月成為公司公告裁員的「最常見原因」,且主要集中在科技產業。報告指出,雖然今年累計裁員數仍低於 2025 年同期近 70 萬人的水準,科技業一邊砍人、一邊在 AI 相關職缺上加速招募,形成「結構性替代」:傳統職務被淘汰,AI、資料與雲端技能則成為新門票。

在金融市場端,監管框架也開始因應新時代的交易結構而鬆綁。實施超過 20 年的美國 Pattern Day Trading(PDT)規則,要求日內交易者帳戶至少持有 2.5 萬美元、五日內超過三次日內交易即被標記為「模式日內交易員」,如今大幅「退場」。新制度下,25,000 美元門檻與計次機制將取消,券商改用風險監控系統評估開倉槓桿,必要時可封鎖過度槓桿部位或在收盤前發出追繳保證金。基礎保證金要求如 2,000 美元最低門檻與 25% 維持率則仍然存在。Robinhood(HOOD)、Webull 等新型券商已搶先跟進,Charles Schwab(SCHW)、Interactive Brokers(IBKR) 與隸屬 Morgan Stanley(MS) 的 E*TRADE 也準備調整。對券商而言,這意味著交易量與支付訂單流(payment for order flow)、保證金利息及訂閱收入的成長空間;對散戶來說,尤其是 0DTE(零天到期)選擇權等快速衍生品,門檻降低的同時,風險亦同步放大。

這些制度調整與 AI 投資熱潮,發生在估值已極度昂貴的市場環境中。根據 Robert Shiller CAPE(循環調整本益比)資料,S&P 500 指數目前的 CAPE 值約在 39.6 左右,為自 2000 年網路泡沫高峰以來最昂貴區間之一。歷史上,CAPE 高於 39 的月份不到樣本期間的 3%,且隨後一至兩年的平均報酬多為下跌,三年期間甚至從未出現全面正報酬。雖然華爾街寄望 AI 提升企業生產力、推高獲利成長,使得高本益比「看似合理」,但這類樂觀預期本質上仍屬前瞻假設,無法抹去估值風險。當前 PCE 通膨因中東衝突推升能源價格來到三年高點,經濟成長放緩、聯準會可能再度升息的陰影,都讓市場對獲利預期更形敏感。

在這樣的多重交叉下,AI 帶來的既是結構性紅利,也是系統性風險。硬體端,記憶體與電力設備投資如 Daqo New Energy(DQ) 進軍 AI 資料中心電力解決方案,將推高資本支出;軟體與專業服務端,Autodesk 與 Kirkland 等案例顯示,誰能善用雲端與 AI 平台,誰就更有機會在客戶端鎖住價值;勞動市場則正經歷一場「技能重置」,AI 成為裁員理由,也成為新職缺的核心條件。對投資人與從業者而言,真正的問題不在於 AI 是否會繼續擴張,而在於:在估值高企與風險下移的結構中,誰能在這場 AI 重整中站在食物鏈的上游,而不是下一波被替代的對象。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。