我的網誌

我的網誌

全球科技巨頭加速卡位人工智慧商用市場,Meta推出企業AI代理平台卻延後主力模型上線,Nvidia與Marvell在AI基礎建設上緊密結盟;從晶片、網路到醫療藥品,多家企業拚把龐大AI投資轉成實際現金流,成敗將決定下一輪股價風向。

人工智慧戰場從實驗室全面轉進商業應用,近期幾則企業動作,清楚勾勒出一場「誰先把AI變成現金」的競賽版圖。從社群巨頭 Meta Platforms(META) 推出企業用 AI 代理,到晶片龍頭 Nvidia(NVDA) 帶動 Marvell Technology(MRVL) 股價狂飆,再到專攻複雜學名藥的 Amphastar Pharmaceuticals(AMPH) 以資料與自動化強化利基產品線,各家都在尋找可量產、可變現的 AI 落地模式。

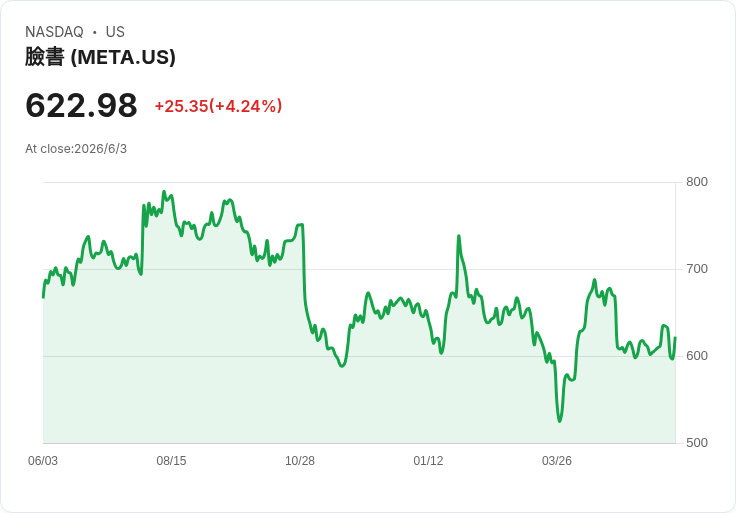

先看流量與資料量都驚人的 Meta。該公司宣布擴張「Meta Business Agent 平台」,推出一款面向各種規模企業的 AI 代理,可在 WhatsApp Business、Instagram Pro、Messenger 與 Meta Business Suite 上,自動回答顧客問題、推薦商品、預約時段並篩選潛在客戶,甚至能整理聊天紀錄,生成「早安簡報」幫老闆濃縮關鍵對話。Meta 同時釋出一套可讓企業自建、自訂並大規模部署 Business Agent 的平台,並在 WhatsApp 內導入搜尋引擎,讓使用者可依商家名稱或電話直接找到企業帳號,顯示公司企圖把社交流量直接變成交易入口。

然而,在積極推動商用 AI 代理的同時,Meta 自家最新 AI 模型卻一再延後開放給開發者使用。《華爾街日報》引述知情人士指出,這款被視為追趕同業的重要 frontier 模型,距離公司 AI 負責人四月高喊「即將推出」已近兩個月,仍未有正式開放日期。Meta 上一次對外強調的 Muse Spark 模型,被定位為縮短與 OpenAI、Anthropic 及 Alphabet(GOOGL) 間差距的關鍵,但 API 何時真正落地,仍是市場問號。對投資人而言,這種「應用先衝、底層模型卻卡關」的落差,也凸顯 Meta 在如何有效變現龐大 AI 資本支出上,仍存在節奏與風險。

若把鏡頭拉向硬體端,Nvidia 則持續展現驚人獲利能力。根據 Morningstar 數據,過去十年 NVDA 股價表現足以把 1,000 美元變成超過百萬美元,近五年單筆 10,000 美元投資更升值成 13 萬美元以上。從估值角度看,Nvidia 目前預估本益比約 25.6 倍,低於過去五年平均 36.1 倍;市銷率雖仍高達 21.5 倍,但相較歷史水準略為收斂。更重要的是營收動能:最新一季收入達 816 億美元,年增 85%,其中資料中心營收高達 752 億美元、年增 92%,顯示 AI 伺服器需求爆發,讓高估值有了實際獲利支撐。

Nvidia 的戰略不只在 GPU,還積極從資料中心 GPU 向 CPU 與整體平台拓展,為 AI 資料中心提供更完整解決方案。隨著各大科技巨頭預計在未來幾年投入數兆美元於資料中心資本支出,Nvidia 憑藉市場主導地位,仍被部分分析師視為具長期成長空間的標的。不過,《Motley Fool》提醒,短期股價與大盤可能出現回檔,投資人仍須以長期視角看待波動,並注意目前估值即使較歷史均值便宜,絕對水準仍不低的事實。

被 Nvidia 點名為「下一家兆美元公司」的 Marvell Technology,則扮演 AI 基礎建設中「布建網路」的關鍵角色。Marvell 在最新一季交出 24.2 億美元營收、年增 28%,非 GAAP 每股盈餘 0.8 美元,略優於市場預期。公司上修 2027 會計年度營收展望至約 115 億美元,年增約 40%,並預期 2028 年可達 165 億美元、年增 45%,其中客製化晶片業務預計在 2029 年前成長至每年逾 100 億美元。

更具象徵意義的是,Nvidia 以約 20 億美元可轉換特別股入股 Marvell,轉換價約 92 美元,被視為對其在 AI 基礎建設地位的強力背書。Marvell 也在 Computex 發表 102.4 Tbps 資料中心交換晶片,號稱較競品降低 25% 功耗,並與 Nvidia 合作 NVLink Fusion,讓 Marvell 客製晶片與光纖互連能更緊密接上 Nvidia 的 AI 資料中心布建。現階段 Marvell 也拿下 Alphabet、Amazon 與 Microsoft 等雲端巨頭的新訂單,強化「AI 網路布建布商」定位。

但風險並非不存在。Marvell 目前本益比約 50 倍前瞻、70 倍歷史,估值遠高於半導體同業平均,量化評分中估值項目甚至被打到「F」。部分分析師估算,要合理化股價,公司槓桿自由現金流恐需多年維持約 44% 成長,難度不低。此外,競爭對手 Broadcom(AVGO) 在客製 AI ASIC 市佔約六成,一旦雲端業者資本支出成長自 40%、50% 降至 30% 左右,Marvell 能否持續搶下更高「單位 CapEx 份額」仍待驗證。部分研究機構因此給予「Hold」評等,認為現價已反映相當程度樂觀,建議投資人設下停利機制,留意 AI 資本支出情緒反轉的風險。

AI 熱潮也延伸到醫療與學名藥領域。Amphastar Pharmaceuticals(AMPH) 在 Jefferies 醫療會議向投資人重申,2026 年營收預期仍維持中到高個位數成長,仰賴新學名藥上巿、Primatene Mist 擴張與中國原料藥銷售。公司重點之一是學名 Atrovent(ipratropium bromide)氣霧劑,目前為市場上唯一學名版本,並享有六個月排他期至 10 月 6 日。依 IQVIA 數據與公司折扣調整後估算,整體學名市場約 5,500 萬美元,Amphastar 期望可吃下超過五成,甚至八成市佔,意味著在無授權學名競爭下,每年約 4,000 萬美元營收貢獻。

Amphastar 也明言,將利用自身在複雜學名、肽類藥物與臨床操作經驗,跨入專利藥與生物相似藥領域。目前公司約有六項專有產品與三款生物相似藥在研,包括目標 2027 年上市的可互換性胰島素 aspart 生物相似藥,一旦取得 FDA 可替代認證,管理層認為年營收 5,000 萬美元上緣目標具有可行性。公司同時布局合成 corticotropin 以及多項由中國夥伴授權的肽類腫瘤與眼科產品,藉由 AI 與數據分析支援臨床設計與人因研究,試圖把「複雜學名」能力放大到新化學實體與高門檻專利藥。

然而,Amphastar 也暴露出 AI 世代醫藥商業模式的另一面:定價與政策風險。公司去年向 Eli Lilly 收購的 BAQSIMI 鼻噴膠原蛋白,首季受到 340B 醫療機構「雙重折扣」衝擊,價格較去年同期下滑約 20%。為此 Amphastar 已與具大型藥廠經驗的第三方服務商合作,試圖在第二季起逐步緩解問題,預估可消弭約 80% 的雙重折扣,並自 5 月起調漲 3% 價格。然而,管理層也坦言,將在 7 月後停止在部分賠錢市場銷售 BAQSIMI,凸顯即使有 AI 與數據工具加持,面對實際支付制度與各國監管壓力,藥廠仍難完全掌控獲利曲線。

綜合觀察,當前 AI 投資浪潮可分為三層:最上層是 Meta 等平台業者,以 AI 代理直接觸及企業與消費者,希望靠訂閱費與廣告精準化回收投資;中層是 Nvidia、Marvell 等基礎建設提供者,主導 GPU、客製晶片與高速互連,分享雲端巨頭 CapEx 大餅;最底層則是 Amphastar 這類專業製造商,利用自動化、數據與 AI 提升研發效率與產品門檻,在特定利基市場穩健收租。對投資人而言,關鍵不在於誰喊出更大的 AI 夢,而是誰能在競爭與政策多重壓力下,把技術優勢轉成可持續的現金流——而未來幾年,這些公司營收與毛利曲線的真實走向,將是檢驗 AI 熱潮是否過熱、或仍在早期階段的最佳試金石。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。