我的網誌

我的網誌

AI 資本支出狂潮,正把市場焦點從晶片本身推向冷卻與電力等「基礎設施」環節。Nvidia 祭出 2,400% 現金股利與 800 億美元庫藏股,帶動科技股配息新潮流,同時數據中心散熱商併購案頻傳,加拿大 Xnrgy 傳出估值上看 100 億美元的潛在出售案,顯示 AI 基建二線供應商成為新熱區。

AI 熱潮席捲全球資本市場,過去兩年投資人目光幾乎全集中在晶片龍頭 Nvidia(NVDA) 等少數巨擘。然而,最新一波財報、併購與資本市場動態顯示,真正被低估的,可能是那些默默堆砌機櫃、冷卻與電力系統的「基礎設施供應商」。從 Nvidia 罕見祭出 2,400% 現金股利,到專攻 AI 數據中心冷卻的 Xnrgy 傳出估值上看 100 億美元的出售評估,AI 資金正在往伺服器底下、機房天花板上那些看不見的設備流動。

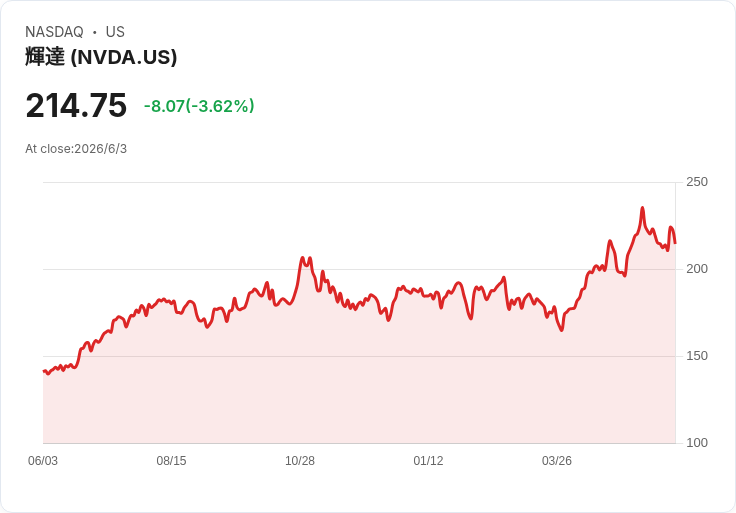

首先登場的是 Nvidia 的股利轉向。面對資料中心對 AI 晶片「拋物線式」(parabolic) 的需求,公司宣布將季度股利從每股 1 美分,一口氣拉高到 25 美分,增幅高達 2,400%,同時啟動 800 億美元規模的庫藏股計畫。以現行股價計算,NVDA 殖利率約 0.46%,仍不算高,但對一向被視為純成長股的 AI 巨頭而言,象徵意義遠超於配息金額。UBS 策略師指出,這一動作已推升整體股利期貨曲線,市場開始重新調整 2027 年以後的股利預期。

更重要的是,科技股已首度成為 S&P 500 之中配息總額最大的一個產業。除了 Nvidia 外,Alphabet、Apple(AAPL)、Microsoft(MSFT) 等也陸續調高股利或啟動現金回饋。Alphabet 最新宣告將季配息提高 5% 至每股 0.22 美元,MSFT 與 AAPL 雖然殖利率仍介於 0.3% 至 0.8% 之間,但象徵的是一個長期以來「只談成長、不談配息」的產業,正被逼著在利率常態化、十年期公債殖利率約 4.5% 的環境下,重新回答「要不要把錢還給股東」這個問題。

資產管理業者認為,巨量現金流讓科技龍頭不再非得在成長與配息之間二選一。Capital Wealth Planning 執行長 Kevin Simpson 就直言,在自由現金流暴增的情況下,像 Nvidia 這樣的公司即便維持高資本支出,仍有充足空間提高股利或擴大庫藏股。他更預期,Amazon(AMZN) 等過去堅持將每一分現金再投資的企業,最終也將面臨股東要求啟動配息的壓力。Mindset Wealth Management 的 Seth Hickle 甚至預測,當前 AI 領袖很可能是未來的「股利貴族」,每年穩定調升配息成為常態。

不過,並非所有研究機構都認為「科技股配息潮」會迅速擴散。Rational Equity Armor Fund 的投資經理 Joe Tigay 就提醒,短期內環境仍高度不確定,Nvidia 在股利政策上的激進,很可能仍是少數。尤其對部分晶片廠來說,更緊迫的課題仍是產品競爭力與供應鏈瓶頸,未必有意願在此時同步加碼現金回饋。

與此同時,另一頭的 AI 基礎設施鏈,正在上演一場「散熱戰」。隨著大型語言模型與推理服務對功耗要求飆升,資料中心冷卻與電力管理方案成為兵家必爭之地。加拿大暖通系統製造商 Xnrgy Climate Systems 被爆出股東正評估策略選項,包括潛在出售,估值可能高達 100 億美元。報導指出,Xnrgy 專攻用於數據中心的高效率暖通系統,投資人將其視為 AI 基建供應鏈中的關鍵環節。

Xnrgy 的股權結構中,最大股東之一為 BlackRock 與 Temasek 共同成立的 Decarbonization Partners,另有 Climate Investment、Activate Capital 等氣候與基建投資機構參與。今年稍早,Ecolab(NYSE:ECL) 宣布以 47.5 億美元收購 AI 數據中心冷卻專家 CoolIT Systems;Eaton(NYSE:ETN) 也完成對 Boyd Thermal 的 95 億美元收購案,正式插旗熱管理市場。短短數月內,兩宗中大型併購相繼完成,凸顯散熱與電力效率已被視為 AI 投資新主戰場。

若將視角拉回美股市場,這波併購潮也呼應了其他基建股的走勢。製造電路板的 TTM Technologies(NASDAQ:TTMI) 一年來股價暴漲近五倍,Sanmina(NASDAQ:SANM) 也超過三倍,反映的是同一個現象:AI 不只是演算法與 GPU 的故事,更是「電流與冷卻」的故事。美國國防部甚至警告,過度依賴中國生產印刷電路板(PCB),對國安構成風險,正研擬補貼方案鼓勵本土產能,讓這類「不起眼」的零組件瞬間成為戰略物資。

鏈接這一切的,是資本成本與回報邏輯的轉變。過去十年,低利率鼓勵企業把多數現金砸在成長上,只要營收與用戶數能保持高雙位數成長,市場很少追問配息;如今利率回到 4% 以上,債券與高股息股提供了更有吸引力的無風險或低風險收益,迫使企業用更實在的「現金回饋」來說服投資人繼續承擔 AI 週期性波動帶來的風險。科技公司若要說服長線資金持續資助巨額資料中心投資,股利與庫藏股恐怕會愈來愈常被搬上檯面。

然而,也有反對意見指出,太快導入大規模股利政策,可能削弱企業在新一輪技術洗牌中的攻擊力。以 Nvidia 為例,雖然目前配息占自由現金流比例不高,但若未來市場出現新一輪大規模技術平台轉換,是否仍能維持同等研發與資本支出力度,仍有待觀察。對散熱與電力等 AI 基建供應商來說,則必須在「賣設備」與「賣服務」之間找到平衡,避免過度依賴一次性硬體收益,忽略長期運維與服務收入的穩定性。

綜合而論,AI 投資正進入一個新階段:第一階段是誰掌握最強 GPU;第二階段則是誰能讓這些 GPU 在合理成本下「持續運轉」。從 Nvidia 的股利宣示,到 Xnrgy 等冷卻設備商大舉登場,再到 PCB、電力與電動車充電平台的同步升溫,市場訊號相當清楚——下一輪 AI 贏家,將是能同時掌握效能、能耗與股東回報三者平衡的企業。對投資人而言,AI 題材不再只是少數超大型科技股的獨角戲,整個基礎設施供應鏈,正悄悄迎來估值重評的機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。