我的網誌

我的網誌

Nvidia(NVDA)帶起的 AI 算力風潮,正從資料中心蔓延到 PC、市場衍生指數與資本工具。從 Ornn 指數上鏈大宗交易、FalconX 與 Polymarket 進場,到高配息 ETF 與基礎建設基金調整現金流,華爾街正在重寫「算力」的定價與風險管理模式。

在生成式 AI 帶動的算力熱潮下,華爾街不只在追逐 Nvidia(NVDA) 的股價,更開始用前所未見的金融工具來押注「GPU 與算力」本身。從鏈上預測市場的首筆機構大宗交易,到高收益配息基金的快速調整,再加上傳統科技股因 AI 需求而股價狂飆,一場圍繞「算力」的金融結構重組正在展開。

首先,預測市場平台 Polymarket 宣布,已完成其史上首筆與人工智慧算力基礎設施相關的區塊交易(block trade),交易對手是數位資產券商 FalconX 與交易科技新創 Anera Labs。雙方下單的標的是 Ornn Compute Price Index,這是一個追蹤 Nvidia H100 GPU 租用價格的基準指數。這筆金額達六位數的大宗交易,被 Polymarket 形容為「首筆機構級、上鏈的預測市場大宗交易」,其國際平台運作在 Polygon 區塊鏈上,與受到美國監管的本土平台切割。

所謂大宗交易,原本是華爾街股票市場的日常,用來避免巨量下單直接衝擊公開市場價格。如今這種結構被搬到預測市場與鏈上世界,象徵機構投資人開始把預測市場視為對沖「真實 GPU 算力風險」的工具。Polymarket 指出,FalconX 將成為未來平台上大宗交易的專屬造市商;FalconX 市場聯合主管 Ravi Doshi 也坦言,這筆交易反映出「算力空間對金融基礎設施的需求正在加速」,市場需要更深的流動性與更清晰的價格發現機制。

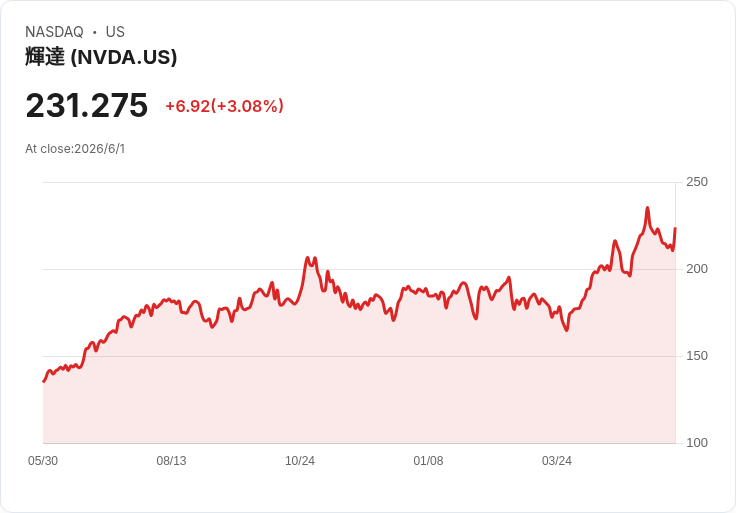

這樣的發展,與 Nvidia 在實體市場掀起的浪潮相互呼應。Nvidia 執行長 Jensen Huang 近期在 Computex 宣布,將在今年秋季推出新一代超級 PC 晶片,正面瞄準 Intel(INTC) 與 AMD(AMD),並與 Microsoft(MSFT) 合作,企圖「重塑 PC」。Goldman Sachs 分析師 James Schneider 因此重申對 Nvidia 的「買進」評等與 285 美元目標價,認為在資料中心優勢、PC SoC 佈局與所謂「agentic AI」推廣之下,Nvidia 短期股價仍有約 35% 上漲空間。

Huang 在演講中強調,「每家公司都會有自己的 AI agents,在內部系統中 24 小時運作,且需要專屬的作業系統與安全框架」。這種「AI 代理人」被視為下一波 AI 應用重點,也讓市場開始關注:算力不再只是雲端 GPU 機房的遊戲,而是擴散到 PC、邊緣裝置,甚至成為一種可以被對沖、被標價的「新型商品」。

在股市層面,AI 基礎設施概念股利多頻傳。Broadcom(AVGO) 因為為 Google 母公司 Alphabet(GOOG) 提供 AI 加速器 TPUs,受惠於後者宣布 800 億美元股票增發,用於強化 AI 計算基礎設施與資本支出,股價屢創新高。Alphabet 同時重申 2026 年資本支出將達 1,800 億至 1,900 億美元,市場普遍解讀為未來幾年 AI 投資只會更猛不會少。

同時,Hewlett Packard Enterprise(HPE) 在公布優於預期的營收與獲利展望、並上調全年財測後,股價暴漲 25%;Marvell Technology 在被 Jensen Huang 點名「可能是下一家兆元公司」後,同樣引爆投資人想像。這一連串股價劇烈波動,顯示只要與 AI 算力與資料中心沾上邊,就容易成為市場情緒的宣洩出口。

在傳統收益市場,資產管理業者則以更保守、現金流導向的方式參與這波浪潮。例如 iShares 推出的 Russell 2000 BuyWrite ETF(IWMW) 與 S&P 500 BuyWrite ETF(IVVW),分別公告每股 0.7829 美元與 0.8309 美元配息,30 天 SEC 殖利率約為 0.82% 與 0.98%。這類「BuyWrite」策略 ETF 透過持有股票並賣出覆蓋性選擇權,換取穩定權利金收入,對於想參與美股上漲但又怕波動的投資人,是一種折衷方式。

另一方面,NXG NextGen Infrastructure Income Fund(NXG) 將每月股利從 0.54 美元調高至 0.60 美元,增幅 11.1%,前瞻殖利率高達 12.27%;Nuveen Core Plus Impact Fund(NPCT) 也維持每月 0.0895 美元配息,前瞻殖利率約 10.7%。這些基金多半鎖定「下一世代基礎建設」與債券等收益資產,間接押注因 AI 與資料中心擴建所驅動的電力、網通與實體設施需求。

有趣的是,一端是 Polymarket 等預測市場把 GPU 租金變成可以交易的指數衍生品;另一端則是高配息基金透過持有受惠於 AI 基礎建設的股票與債券,向投資人提供兩位數現金殖利率。兩者共同構成了「算力金融化」的兩極:一邊是高度投機、可精細對沖的價格合約,另一邊則是面向大眾的配息商品。

然而,這股金融創新的浪潮並非毫無風險。Polymarket 曾因未依規定註冊,於 2022 年被禁止在美國營運,其後才重啟符合 CFTC 監管的美國平台;預測市場在監管機關眼中,始終踩在賭博與金融工具的灰色地帶。即便最新的鏈上大宗交易強調「對沖 GPU 算力風險」,監管壓力仍可能隨交易規模擴大而升溫。

對投資人而言,更實際的風險是:當越來越多工具可以押注同一個「算力故事」,市場泡沫也更容易在不同層級堆疊——從 Nvidia、Broadcom 等個股,到 AI ETF、基礎建設收益基金,再到 Ornn 指數這類衍生合約。若未來 AI 資本支出降溫,或 GPU 租金因供給增加而滑落,這些商品可能同時承受調整壓力。

儘管如此,從機構大宗交易進場預測市場,到傳統資產管理人推出聚焦基礎建設與買權策略的高配息產品,可以確定的是:算力不再只是科技工程師口中的技術名詞,而是被金融市場切割、包裝與再販售的新資產類別。下一步,算力是否會像石油、黃金一樣,成為被廣泛交易的「標準化商品」,將是未來數年值得關注的關鍵問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。