我的網誌

我的網誌

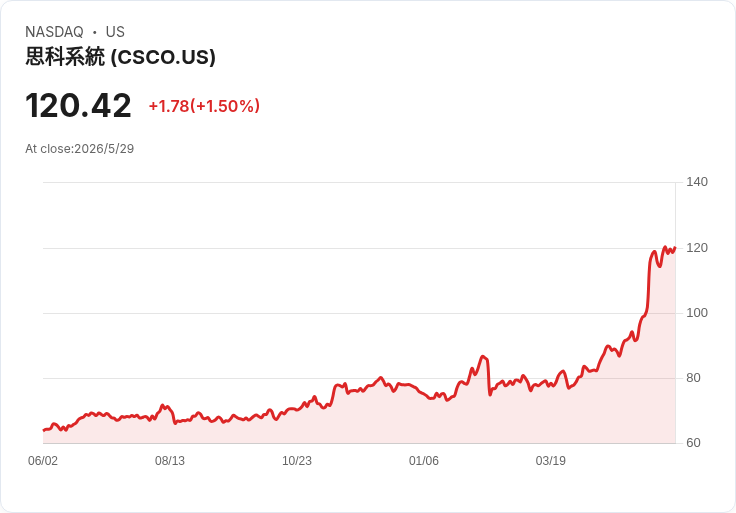

思科公佈Q3強勁業績、產品訂單年增35%,美銀將目標價自114調升至135美元,並看好AI資料中心與光學網路需求,但安全業務平穩與關稅風險仍需注意。

思科(Cisco Systems)在最新一季財報中交出超出市場預期的成績單,吸引華爾街更多看多聲音,投資機構也相應上修評價。5月26日,美國銀行(BofA)將思科目標價由114美元調升至135美元,並重申「買進」評等;分析師指出,光學網路產品Acacia與AI資料中心相關需求強勁,是本次上修的重要依據。

背景與資料亮點: - 財報重點:思科本季營收達158億美元,年增12%;調整後每股盈餘1.06美元,年增約10%,雙雙略優於市場預期(市場預估約每股1.04美元、營收約155億美元)。 - 未來指引令人驚豔:公司給出的全年與下一季財測皆大幅超出現有分析師共識,營收指引約高出市場預期約10億美元,獲利目標亦約高出10%。 - 訂單與庫存面:產品訂單較去年同期成長35%,帶來可觀的訂單積壓(backlog),為未來數季的營收成長提供支撐。 - 業務聚焦:管理階層點名AI資料中心基礎架構需求強勁,能夠抵銷關稅不確定性與資安業務相對平穩的表現。

深入分析與評論: 思科的成績反映其在傳統網路裝置之外,透過併購與產品整合(包括網路、安全、協作、應用與雲端)逐步建立起更完整的平臺優勢。Acacia 的表現凸顯公司在光學網路領域的競爭力,且AI伺服器對高速互連與光收發模組的需求,有望為思科帶來長期可見的硬體收入增長。訂單年增35%不僅提升短期營收能見度,也意味著未來毛利與現金流可望更穩健。

替代觀點與反駁: 部分評論者認為,純粹的AI概念股或許具較高上漲潛力且下行風險較低,特別是那些極度貼近生成式AI軟體或快速成長的AI基礎設施新秀。對此,應注意思科的相對優勢:多元化的營收來源、穩定的現金回饋(股息)、以及已建立的企業客戶基礎,能在經濟波動或單一技術潮流退燒時提供防禦性。另需留意,思科並非完整免疫於風險──關稅政策仍可能影響利潤率,且資安產品銷售暫時停滯亦會壓抑部分成長動能。

風險提示與未來展望: 短期內,需持續觀察訂單能否順利轉化為營收、管理層的執行力,以及全球供應鏈與關稅政策的演變。中長期來看,若AI資料中心與光網需求持續擴張,思科可望受惠於高週期性的硬體置換潮與資料中心擴張,並藉由平臺整合提高附加價值服務比重。建議投資人關注下一季業績是否延續強勁指引、公司在資安與軟體訂閱收入的成長速度,以及評價相對於同業的合理性,作為買賣決策依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。