我的網誌

我的網誌

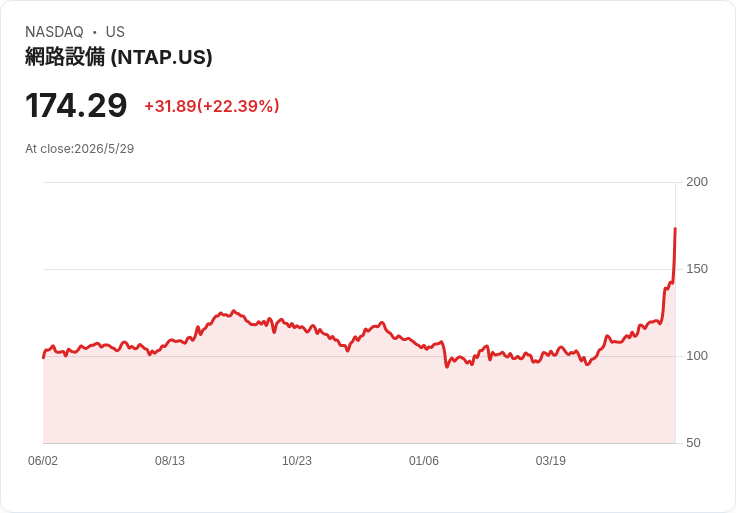

● NetApp 第四季與全年均超出公司指引高階並創多項現金與獲利新高,公司聚焦「零複製資料啟動」與混合雲+AI平臺,FY27 指引顯示營收成長加速並承諾高比例現金回饋股東,短期毛利受元件成本影響但公司以價格與產品組合應對。

公司簡介:

● NetApp 為混合多雲資料基礎建設領導廠商,提供從 on‑prem 到公有雲的資料管理、全快閃/混合快閃記憶體與儲存即服務(Keystone),強調安全、治理與 AI 資料啟動能力。

財報表現:

● Q4 營收 19.5 億美元(年增 12%)、非 GAAP 每股盈餘 $2.43,雙雙超出指引高階並優於市場預期;公司稱為連續第十季年增。

● 全年度營收 69.3 億美元(年增 5%),營運利潤與自由現金流創歷史新高;公司擴增庫藏股授權 +10 億美元(尚餘約 5 億)。

● 現金流強勁:Q4 營運現金流與自由現金流分別為 9.5 億與 9.0 億美元(創高);淨現金頭寸約 11 億美元。

● 展望 FY27:營收指引 $73.25–75.75 億(中點年增約 8%)、毛利率 68.5–69.5%、營業利率 29.1–30.1%、EPS 指引 $8.70–9.00;Q1 因有多一週貢獻約 $6,500 萬營收。

重點摘要:

● AI 為成長引擎:FY26 全年 AI 與資料準備案超過 1,100 件,Q4 單季約 500 件,主要為資料準備、訓練/微調與推論的組合。

● 產品與解決方案推動:推出 AFX 與 AI Data Engine(AIDE),早期客戶回饋正面,AFX 在 neo cloud、金融與生技等場景取得初步部署。

● 夥伴與市場所向:擴大與 AWS、Azure、Google Cloud 的整合;與 Google 擴充套件於 Google Distributed Cloud 的合作,打入主權/受管環境。

● Keystone 與雲端服務商機:Keystone 成為客戶偏好的消費型模型,推動長期業務彈性與可預測性;雲端一方與市集中應用(first‑party/marketplace)成長迅速。

● 供應鏈與定價策略:面對 DRAM/NAND 成本上升,公司已實施價格調整並視市場變化持續應對以維持利潤。

● 資本配置:強化股東回報承諾(擴大庫藏股、提高現金股利與承諾返還高比例自由現金流)。

未來展望:

● 公司指引顯示 FY27 成長節奏較 FY26 加速(中點約 +8%),EPS 與營運利潤亦預期提升;毛利率指引較 FY26 略低,反映公司對元件成本(記憶體/NAND)持謹慎態度。

● 若市場預期元件成本快速回落,NetApp 指引相對保守並具有上行空間;若市場擔心成本續高,則指引顯示公司能以價格與產品組合抵禦壓力並維持利潤水準。總體而言,公司展望對 AI 與混合雲需求的判斷偏正向並反映在加速成長的指引中。

分析師關注重點:

● AI 訂單能見度與實際佔比(Bookings/Revenue 中 AI 佔比具體數字)。

● All‑flash 成長中 ASP vs. 單位數量的貢獻比重。

● Product gross margin 是否已見谷底(公司稱 Q1/7月季為 trough)及價格傳導節奏。

● 記憶體/NAND 等元件成本未來走勢與價格調整頻率。

● Keystone 與 Public Cloud 業務成長的可持續性與客戶留存(RPO/Unbilled RPO 增長動能)。

● AFX 與 AIDE 的營收化時間表與定價模式(軟體訂閱 vs. 組合解決方案)。

● 大型交易管線是否能維持,neo cloud 與主權雲等新客戶能否帶來長期擴充套件。

● 庫存與供應鏈風險(除記憶體外的其他零組件與 HDD 供應情況)。

● 資本配置:持續庫藏股與現金回饋節奏。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。