我的網誌

我的網誌

全球安全觀念正被AI與新戰爭型態重塑:無人機股受政策加碼刺激、防務大廠趁回檔成避風港,關鍵礦產與AI基礎建設同步起飛,軟體族群也在AI浪潮中「由弱翻強」,投資人卻面臨估值過熱與地緣政治風險的艱難抉擇。

在俄烏戰爭、中東緊張與AI技術爆炸式發展的交叉點,全球資本市場正圍繞「軍事科技與戰略供應鏈」重組版圖。無人機、關鍵礦產、防務巨頭與AI基礎設施公司成為新一輪資金追逐焦點,但在股價飆漲與地緣風險並行之下,這場軍備與科技並行的投資盛宴,也愈來愈像一場高風險試膽賽。

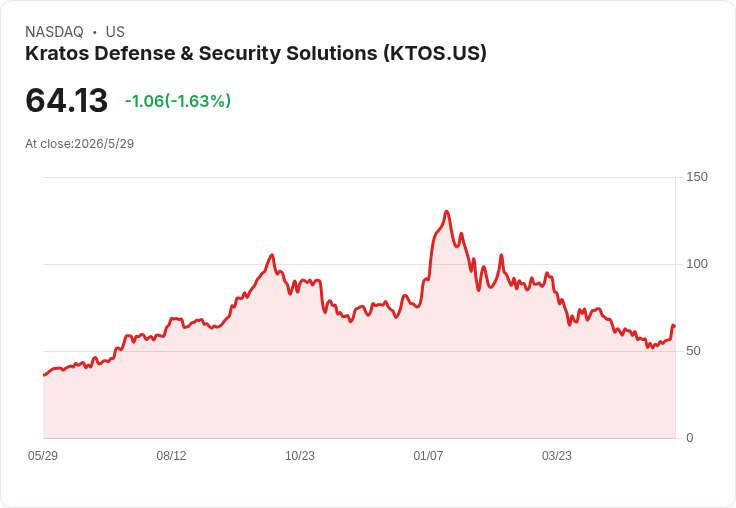

近年戰場畫面已清楚說明,戰爭邏輯正在改寫。分析師指出,無人機已從傳統戰爭的「配角」,躍升為現代戰爭的核心平台。AGAR Capital強調,無人系統具備成本低、部署快、難防禦等優勢,未來衝突中比重只會愈來愈高。在這個新戰場上,Kratos Defense & Security Solutions(KTOS)與Red Cat Holdings(RCAT)被視為兩條風險級別不同的投資路徑:前者有穩定訂單與國防體系背書,後者則是高成長、高波動的「小型軍武新創代表」。

KTOS被看好的一大關鍵在於其無人噴射機與高超音速系統,已嵌入五角大廈相關計畫,並擁有可觀訂單積壓與明確成長催化。但市場也不是全然無慮——目前本益比偏高、評價拉升明顯,象徵資金已提早反映長期利多,留給投資人的安全邊際有限。相較之下,RCAT以及同樣被熱議的Ondas(ONDS),仍處於早期階段,雖然營收成長爆發,但獲利能力與政府合約能否準時落袋仍充滿變數,適合願意承擔大幅波動的進取型投資人。

Julia Ostian則提醒,目前無人機題材的上漲,很大一部分來自「可能增加政府預算」的消息刺激,並非長期基本面真正落地的結果。她直言,從估值與風險報酬來看,最好的買點往往出現在市場「忘記這個題材」的時候,而不是全民追捧的當下。對於尋求相對穩健的投資人,她反而點名AeroVironment(AVAV)、以及經歷一波回檔後的防務巨頭RTX(RTX)與Lockheed Martin(LMT),視之為在地緣政治不確定下的「中長線避風港」。

除了武器平台,供應鏈最上游的「軍工原料」同樣成為戰略焦點。中國長年壟斷稀土與關鍵礦產供給,使美國在軍事與高科技生產上承擔巨大風險,迫使西方開始尋找替代來源。United States Antimony(UAMY)正是在這波結構轉向中被重新檢視的標的。美國每年消耗逾5,000萬磅銻,卻有約九成仰賴進口,而銻已被美國政府列為「關鍵礦物」,廣泛應用於彈藥與半導體等領域。

UAMY最近股價雖距52週高點大跌逾五成,且最新一季營收衰退、由盈轉虧,短線基本面表現不佳,但公司已取得聯邦政府最高可達2.45億美元的單一來源合約,去年營收約3,900萬美元,顯示只要產能擴充順利,未來營收結構有機會被顯著改寫。加上美國過去幾年大量消耗武器庫存,市場預期將啟動實質的「補庫存循環」,對銻等軍用關鍵礦產形成中長期需求支撐。不過,這檔股票波動大、體質仍在調整,較適合風險承受度高的投資人少量布局。

與此同時,AI軍備競賽也從武器端一路延伸到基礎建設端。Quanta Services(PWR)便踩在AI世代「電力與資料中心」浪潮的正中央。該公司專攻電網、變電站與資料中心工程,受惠於AI帶動的用電暴增與電網現代化需求,訂單量衝上歷史新高,總未完成合約接近485億美元、較去年成長逾三成,其中未來12個月可認列的訂單約280億美元,幾乎等於預估2025年全年營收。更關鍵的是,高毛利、複雜度高的大型固定價合約已占第一季營收約63%,推升調整後EBITDA年增36%、利潤率也優於去年。

但好故事也有代價。PWR股價一年內翻倍,現在本益比約是近五年平均的兩倍,達到預估今年獲利的逾50倍,資本支出也預計在2026年拉高到約7.75億美元,以支應大量在手工程,短期自由現金流將被壓縮。換言之,AI與電網升級的長期趨勢對公司極為有利,但現階段股價已高度「預支未來」,再追高的風險不容小覷。

有趣的是,市場對AI題材的「偏愛」並未平均灑在所有科技股身上。晶片與硬體股在AI基建預期加持下屢創高點,費城半導體指數季度表現有望創新高,Micron(MU)等記憶體股受惠於高階AI記憶體需求飆升大漲;但不少軟體股今年前幾個月卻成為「落水狗」,遭市場質疑會被AI侵蝕商業模式。直到Snowflake(SNOW)的一份財報,才讓這個論述開始鬆動。

Snowflake最新財報顯示,核心產品營收年增34%,較前幾季出現明顯加速;合約尚未認列的剩餘履約義務(RPO)成長38%,達92.1億美元,淨留存率回升至126%,顯示既有客戶持續加碼。更重要的是,公司強調AI並非取代其平台,反而把更多資料與工作負載「拉進來」,包括Snowflake Intelligence、Cortex Code等AI代理產品帶動使用量躍升,管理層因此把今年產品營收成長預期從27%上修至31%,並與Amazon Web Services擴大合作、簽下新的五年期60億美元協議。

類似情況也出現在Datadog(DDOG)與MongoDB(MDB)等軟體公司身上。Datadog首度單季營收突破10億美元、年增32%,成長同樣加速;MongoDB雲端資料庫服務Atlas年增29%,占總營收約四分之三,兩家公司均上調全年展望,股價自低點大幅反彈。這一連串數據顯示,至少在觀察期內,「AI毀滅軟體股」的悲觀論調並未成真,反而是AI系統複雜度提升,推高對資料管理與監控工具的需求。

然而,這些「從谷底翻身」的軟體股也面臨與PWR相同的老問題:漲多後的估值壓力。Snowflake財報日單日飆升約35%,今年股價漲幅已明顯領先大盤,但公司在一般會計準則(GAAP)下仍未獲利,市銷率飆到約17倍,等於市場假設公司能長期維持高成長並大幅擴大利潤,一旦AI投資熱度降溫或客戶使用量放緩,評價修正空間不小。

綜合來看,從無人機、防務巨頭、關鍵礦產到AI電力基建與雲端軟體,「AI軍備競賽」正在同步改寫多個產業的獲利結構,也創造了看似誘人的投資機會。但背後風險同樣清楚:中東與歐洲局勢仍充滿變數,美國對中國高階AI晶片的出口管制日益收緊,最新指引更將Nvidia(NVDA)與AMD(AMD)等先進晶片的管制範圍延伸到中國企業在海外的子公司,供應鏈緊張恐再升級;同時,多數受追捧標的估值已來到歷史高檔,任何政策風向或景氣預期的微調,都可能引發劇烈回檔。

對投資人而言,這場AI與軍備疊加的長期趨勢幾乎已成定局,但在標的選擇與進場時點上,恐怕不能再用「題材對就全押」的思維操作。更務實的策略,是在防務龍頭、關鍵礦產與雲端軟體等不同鏈條中分散布局,同時嚴控持股比重與風險承受度,並警戒任何過度依賴單一地緣政治結果或政策紅利的投資故事。畢竟,在這個戰爭與科技交織的年代,真正難以取代的,從來不是下一檔「大飆股」,而是活得夠久、跑得夠穩的資本。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。