我的網誌

我的網誌

美銀稱AI需求推動AWS與零售回溫,重申亞馬遜買進評等。

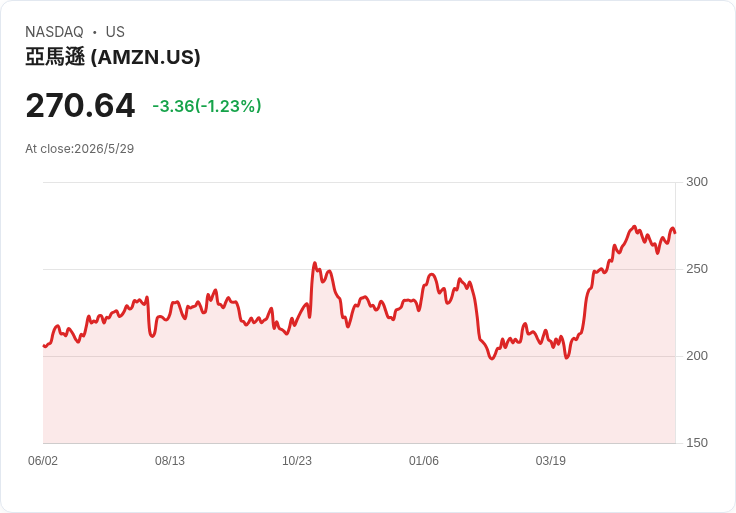

開場引人:美國銀行(Bank of America)分析師Justin Post於5月21日再次對亞馬遜(Amazon.com, NASDAQ: AMZN)給予「買進」評等,並將目標價定在310美元,理由聚焦在AI催化的雲端動能與零售端的再加速,市場因此重新關注亞馬遜的成長曲線與風險調整後的投資價值。

背景說明:亞馬遜營運橫跨電子商務、數位內容、廣告及雲端運算(AWS)。Post指出,AWS在AI需求帶動下顯示出較健康的成長勢頭,除了營收動能外,毛利率與獲利能力也在改善,且企業級訂單的待執行訂單(backlog)正在增加,為未來營收提供可見度。同時,零售端出現再加速跡象,加上即將到來的6月Prime Day,有望短期提升銷售與消費者活躍度。

核心論點與分析: - AI對AWS的推力:隨著生成式AI與大型模型應用普及,企業對雲端運算與專用運算資源的需求上升,這不僅拉抬營收,亦可能改善AWS的價格彈性與利潤率。Post認為,這使亞馬遜成為「更強的AI與雲端故事」。 - 多元化競爭優勢:亞馬遜不僅依賴單一業務線,零售、廣告與AWS並進,且在購物體驗上導入AI(如Alexa for Shopping與Rufus),若能成功商品化,長期可助於提升客單與重複購買率。 - 事件驅動催化劑:Prime Day等大型促銷活動可在短期內推升零售銷售與廣告收入,為中短期業績提供正面助力。

事實與案例:Post的評估基於AWS在企業採用AI雲端服務的需求增長、公司內部設計的購物AI工具,以及零售端的復甦訊號。亞馬遜持有全球最大的資料中心網路之一,這是其提供AI雲端服務的基礎設施優勢。

風險與反對觀點並駁斥: - 反對觀點:市場上有人認為某些專注AI的小型股票具有更高上漲空間且下檔風險較低,或質疑大公司能否在創新速度上勝過更靈活的新創。 - 駁斥回應:雖然小型AI股可能在短期展現高波動與高報酬機會,但它們同時承擔更高的執行風險與資本需求風險;相對地,亞馬遜以其規模、現金流與多元化業務線提供更強的下檔防護與持續投資AI的能力,對風險承受度較低或尋求穩健成長的投資人更具吸引力。

結論與展望/行動號召: 綜合來看,美銀重申買進評等反映出亞馬遜在AI與雲端領域的結構性優勢以及零售端的改善訊號。投資人應關注幾個關鍵指標:AWS營收與毛利率走向、AI相關工具的採用率與變現進度、Prime Day與季度零售表現、以及待執行訂單(backlog)的變化。同時須警惕競爭(如Microsoft、Google)與監管、宏觀經濟拖累等風險。建議投資人依自身風險承受度調整持股比重,並在下一季財報及業務指引公佈時嚴密追蹤上述指標以檢驗成長可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。