我的網誌

我的網誌

AI 與量子運算掀起新一波科技投資熱,但 Arm Holdings 高達逾 150 倍本益比、Xanadu Quantum Technologies 逾 600 倍預估本益比,加上 UBS 警告 AI 導致私募信貸違約恐升至 10%,顯示資金瘋狂與信用風險正同步升溫。

生成式 AI 與量子運算被視為下一個十年最關鍵的科技賽道,華爾街資金正加速湧入。然而,在亮眼成長故事背後,估值飆漲與信用風險同步升溫,正把整個科技資本市場推向新的壓力臨界點。

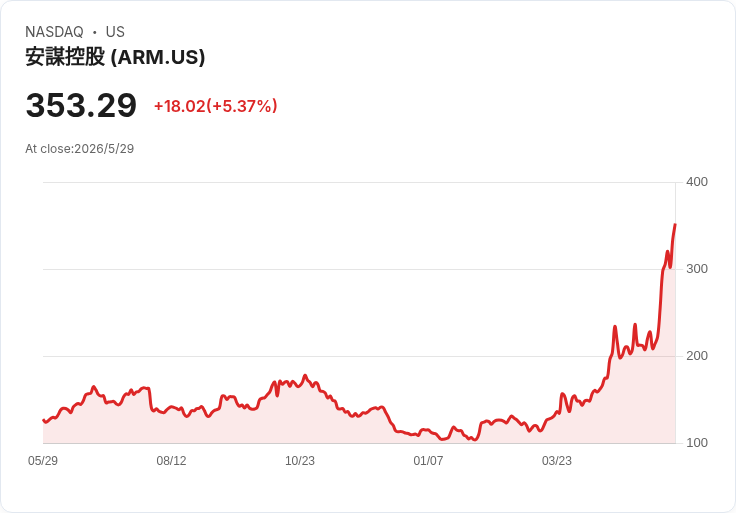

先看 AI 基礎設施風向球 Arm Holdings (NASDAQ: ARM)。隨著 2026 年 AI 計算需求結構劇變,雲端巨頭不再只是一味砸錢在 GPU 與客製 AI 加速器,對 CPU 的需求開始大幅抬頭。Arm 長期在手機 CPU 稱霸,如今則加速進軍資料中心市場,挑戰傳統由 Intel 與 Advanced Micro Devices (NASDAQ: AMD) 主導的格局。憑藉高能效架構,Arm 型處理器被視為解決 AI 資料中心耗電與成本壓力的關鍵之一。

在這波需求轉向下,Arm 股價今年已經翻了三倍,市場焦點轉向:還追得上車嗎?Arm 在 3 月投資者日預估,資料中心 CPU 可服務市場將從 2026 年的 500 億美元成長到 2031 年的 1,000 億美元,甚至可能仍偏保守。AMD 近期更把伺服器 CPU 市場上修到 2030 年達 1,200 億美元,主要動力就是所謂「agentic AI」——需要大量 CPU 來統籌多顆 GPU、調度資料與處理機器間通訊。Intel 執行長 Lip-Bu Tan 甚至預期,未來資料中心 CPU 與 GPU 的配置比,可能從目前約 1:4 回升到接近 1:1,代表 CPU 比重將明顯反攻。

Arm 在超大規模雲端客戶中的市占已大幅提升。公司在第4季致股東信中指出,其在頂級雲端業者中的 CPU 計算市占約達 50%。這點也從客戶端側面得到印證:Nvidia (NASDAQ: NVDA) 在法說會上提到,今年 CPU 業務可望看見近 200 億美元的收入能見度,而 Amazon (NASDAQ: AMZN) 則強調,其自研 Arm 架構 Graviton 處理器,已在前 1,000 大客戶中有 98% 被廣泛採用,且剛與 Meta Platforms (NASDAQ: META) 簽下部署數千顆 Graviton 晶片的合作。

同時,Microsoft (NASDAQ: MSFT) 與 Alphabet (NASDAQ: GOOGL) 也在自家資料中心導入 Arm 架構 CPU,整體趨勢對 Arm 極為有利。管理層預估,版稅收入的年複合成長率,將從過去五年的 14% 加速到未來五年的 20%。然而,真正讓市場情緒升溫的,是 Arm 企圖從「收權利金」進一步跨到「賣自家晶片」。

Arm 推出自有的 Arm AGI CPU,希望切入整顆晶片銷售。依公司估算,直接販售設計成品,每顆晶片可帶來的毛利是純授權模式的 10 倍。管理層目標是到 2031 年,靠自家 CPU 銷售達成 150 億美元營收,帶來約 75 億美元毛利;作為對比,Arm 2025 全年毛利只有 48 億美元。公司宣稱,目前已拿到 2027、2028 年合計約 20 億美元需求訂單,但因供應鏈限制,仍暫維持 10 億美元的保守展望。

從基本面來看,Arm 的成長藍圖相當誘人。管理層預估,授權與自有晶片事業合計營收到 2031 年可望達 250 億美元,換算每股盈餘約 9 美元,遠高於去年僅 1.77 美元的水準。然而問題在於:市場已經把這一切,甚至更多,幾乎全反映在股價上。Arm 目前本益比約為分析師預估盈餘的 159 倍,相當於是公司 2031 年目標盈餘的近 18 倍。要在這個起點再期待股價「再翻三倍」,難度極高。

高估值的不只 Arm。在量子運算領域,2025 年本就炙手可熱的題材,在美國商務部今年 5 月對多家量子公司發放補助後再度點火,數家業者趁勢掛牌,其中採用光子架構的 Xanadu Quantum Technologies (NASDAQ: XNDU) 特別受到關注。這家多倫多公司自稱是第一家純光子量子運算的掛牌企業,以光子為基礎的量子電腦,被視為在遠距傳輸、量子網路與量子密碼學上具備天然優勢。

Xanadu 今年 3 月 27 日 IPO 後公布首份財報,2026 年第1季營收達 280 萬美元,較 2025 年同期的 69.9 萬美元成長四倍,看似客戶採用度快速提升。不過,營收基礎仍極小,營運成本卻一路墊高,使得首季營業虧損擴大到 2,330 萬美元,高於去年同期的 1,280 萬美元。若非 IPO 帶來 2.725 億美元現金,加上與 Yorkville Advisors 達成的合成 ATM 增資安排(未來三年可再發行最高 3 億美元 B 類股),Xanadu 這種「燒錢換技術」模式難以為繼。

更值得警惕的是估值。依市場預估的未來 12 個月營收計算,Xanadu 的預估市銷率一度衝上超過 1,000 倍,近期雖回落,但仍在 600 倍以上。對一家只有一季公開財報紀錄、商業模式與營收成長持續性都待驗證的新創公司而言,這樣的定價顯然建立在高度投機與故事性之上。

與此同時,信貸市場已開始對這波「AI + 高科技」投資熱,發出早期風險警訊。UBS 在最新報告中指出,隨著 AI 帶來的行業顛覆加劇,私募信貸違約率可能在未來幾季升至 9% 至 10%,相較目前約 4.4% 幾乎翻倍。當中約有 3 至 4 個百分點的額外違約風險,與 AI 相關衝擊直接相關。

UBS 特別點名軟體公司為最脆弱族群。隨著生成式 AI 與自動化工具滲透,傳統軟體的收入成長可能放緩、議價能力下滑、毛利遭到擠壓,甚至出現客戶提前解約。這些壓力預期會在 2026 年底到 2027 年更加明顯。該行預估,到 2026 年底,私募信貸違約率將升至 9% 至 10%,遠高於槓桿貸款的 3.5% 至 4%,以及高收益債的 1.75% 至 2%。

更棘手的是,私募與公開信貸市場高度交織。UBS 指出,兩者在投資人結構、發行人與融資架構上有大量重疊,意味著若某一塊出現明顯違約上升,很可能透過投資組合與再融資需求,向其他市場傳導壓力。該報告把現況類比為 2014 至 2016 年的美國頁岩油信貸危機——起初只是單一產業出問題,最終卻對更廣泛信用市場造成波及。

UBS 估計,與私募信貸與私募股權相關的整體槓桿部位,至少已累積到 1.5 兆美元,由銀行與非銀行通路共同支撐。雖然在其基本情境下,私募信貸尚未構成系統性風險,且市場短期仍有能力支應當前 AI 投資熱潮的融資需求,但若軟體與科技相關借款人出現更大幅度違約,可能迫使貸方全面收緊條件,拖累更廣泛企業融資環境,真正的壓力高峰可能在 2027 年浮現。

從資本流向來看,一端是 Arm、Xanadu 這類「AI +量子」標的享受超高估值溢價;另一端則是 UBS 所憂心的科技與軟體借款人,面臨收入成長放緩與債務成本偏高的雙重擠壓。兩者之間的連結,正是背後那一大池充滿槓桿的全球資金:當市場情緒高漲,資金追逐成長故事;一旦盈利兌現不及預期,信用事件與估值修正可能相互放大。

對投資人而言,當前 AI 與量子運算的長期前景無疑具吸引力,但在股價與估值大幅領先基本面的情況下,風險報酬結構已顯著改變。Arm 雖然站在資料中心 CPU 大洗牌的甜蜜點,卻背負近 160 倍預估本益比;Xanadu 的技術路線具想像空間,卻還看不到足以支撐 600 倍市銷率的穩定商業動能;信貸市場則用即將翻倍的違約預期提醒投資人:AI 帶來的不只是成長與利潤,也包含對既有商業模式的破壞與財務壓力。

展望未來幾年,關鍵問題不在於 AI 或量子運算會不會持續發展,而是:哪些公司真的能將技術優勢轉化為可持續現金流?信貸市場會否在違約率爬升時仍維持對創新企業的支持?當估值與槓桿同時被推向高檔,一旦利率環境或景氣出現逆風,科技資本市場將如何消化這一波 AI 狂潮的後座力,值得資本市場參與者高度警戒。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。