我的網誌

我的網誌

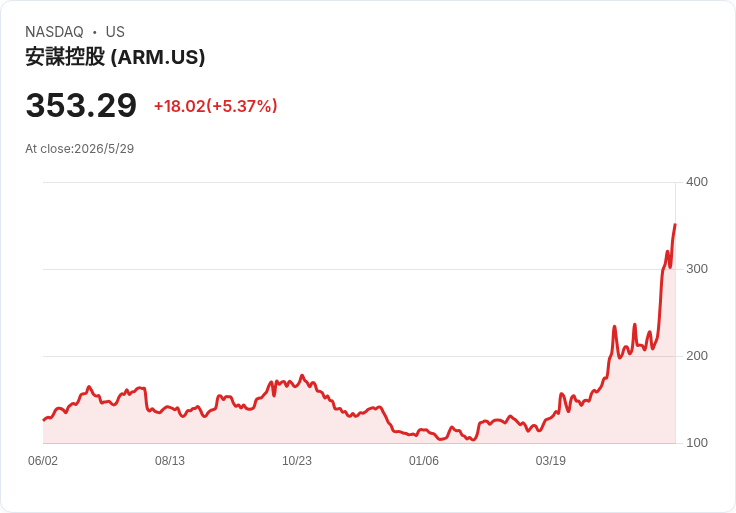

AI驅動CPU需求暴增推升ARM業績,但159倍估值與供應風險成投資阻力。

開場引子: 今年以來ARM股價已經飆升三倍,市場在問:在AI運算架構從單純GPU擴充套件到大量CPU的趨勢下,ARM是否還有可能在短期內再度放大三倍?答案取決於需求落實、產能擴張與估值修正能否同步到位。

背景與現況: 2026年起,超大規模雲端廠商(hyperscalers)在過去幾年重押GPU與專用AI加速器後,開始大幅增加對CPU的採購。企業應用「agentic AI」使得CPU在協調GPU、處理資料流與機器間通訊的角色越來越重要;Intel執行長Lip-Bu Tan甚至提出CPU:GPU比率可能由目前約1:4走向1:1。ARM原本在行動裝置CPU具強勢地位,近年來在資料中心CPU也快速擴張,成為此波需求轉向的最大受惠者之一。

事實與資料: - 市場規模估算:ARM首席預期資料中心CPU可從2026年的500億美元擴大至2031年的1,000億美元;AMD調整的伺服器CPU市場估值則達2030年1,200億美元。 - 市場滲透與合作案例:ARM自述在前線超大客戶的CPU運算市佔約50%(公司四季股東信);Nvidia指出今年對CPU的能見度近200億美元;Amazon表示Graviton被其前1,000大客戶中98%廣泛使用,且已與Meta簽約部署數千顆Graviton;Microsoft與Alphabet也開始快速部署自家Arm架構CPU。 - 營運與獲利預估:管理層預期授權權利金成長率將由過去五年的年複合14%提升到未來五年的20%;同時,為了取得更高毛利,ARM正從IP授權走向自製晶片(Arm AGI CPU),目標到2031年自行銷售150億美元晶片、創造75億美元毛利(對照2025年ARM全年毛利48億美元)。管理層合併目標為2031年營收約250億美元、每股盈餘9美元(去年為1.77美元)。

深入分析: 成長驅動因素顯而易見:AI代理工作負載增加、資料中心為節能與成本考量偏好Arm能效設計、以及大型雲廠使用者的實際部署案例都支援需求面。但要把這些需求轉化為ARM股價再三倍,必須同時達成三件事──持續擴大市佔、順利量產並以有利毛利出貨、以及市場對其未來獲利預期願意大幅抬升估值倍數。

風險與替代觀點(並予以駁斥): - 高估值風險:目前市場以分析師預估來看,ARM交易價值相當於約159倍未來盈餘,若以管理層2031年預估來算,市值也接近18倍該年數字。即便公司能交出營收與毛利成長,投資人還需接受顯著的估值擴張,這在利率環境、資本市場波動或AI景氣回撥時極具脆弱性。 - 產能與供應鍊限制:ARM自己也承認供應鏈會限制初期出貨,雖稱已備受訂單青睞(初期2027~2028年合計需求約20億美元、公司保守看1億美元展望),但從示意需求到穩定出貨與量產品質仍有未知時程與成本風險。 - 競爭與技術整合風險:Intel、AMD與Nvidia都不會坐視市場讓位;Intel與AMD在資料中心長期根基、Nvidia在AI生態的控制力都會對ARM構成挑戰,特別是在軟體生態、效能整合與客戶鎖定上。

相對的支援觀點認為:若Agentic AI持續成為主要運算模式,且雲端業者為了節能與成本效率長期改採Arm架構,ARM不但能藉授權收取穩定權利金,推出自家高毛利晶片又能數倍放大利潤結構;再者,多家超大客戶已開始部署是顯著的驗證訊號。

結論與投資展望(行動號召): ARM的商業機會真實且規模龐大:資料中心CPU市場擴張、超大客戶的採用證據,以及公司雙軌(授權+自製晶片)策略,讓長期獲利跳躍成為可能。但短期內要期待股價再度三倍,必須解除估值過高、供應鏈與競爭三大障礙。對投資人而言,可採取的策略包括:按階段觀察關鍵指標(授權權利金成長速度、自製晶片的訂單與出貨實績、毛利率改善與長約簽署情況),並以風險管理為先——若估值無法合理化,應控制倉位或等待更明確的營運實證。追蹤ARM能否把「市場勢能」轉化為「實際營收與利潤」,將決定未來數年的投資回報。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。