我的網誌

我的網誌

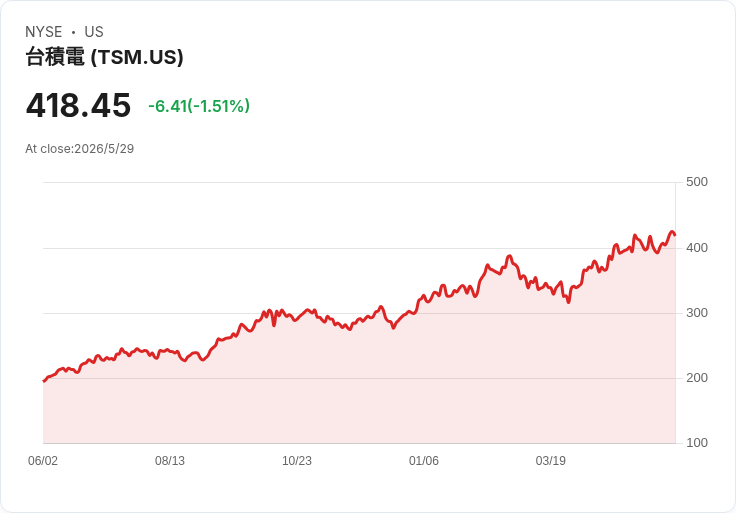

臺積電股價近月走強、今年來大漲,惟基於公平價值與本益比出現分歧,風險與機會並存。

臺積電(TSM)近期股價表現引發市場熱議:股價來到每股418.45美元,近30日上漲約5.2%,過去3個月上漲約13.4%,今年以來漲幅接近31%,但單日亦曾下跌1.51%,顯示短期波動與中長期動能同時存在。這樣的走勢把焦點拉回估值:市場對臺積電是「折價擁有成長」或「已被高估」出現分歧。

臺積電的市場地位與基本面是理解這場辯論的背景。作為全球半導體製造的龍頭,臺積電在製程技術、規模經濟與主要客戶基礎上具有明顯護城河;公司報告與市場觀察顯示其利潤創紀錄、在臺灣與海外擴廠計畫正大幅推進,使其成為投資者接觸AI基礎建設趨勢的一條相對低風險路徑。然而,地緣政治、貿易限制與下游AI晶片訂單波動仍是不可忽視的系統性風險。

估值層面出現明顯裂痕:一派分析將臺積電的「公平價值」定在約400美元,暗示現價略高於該模型評估(即屬於小幅高估);但以本益比衡量,臺積電的P/E約為32倍,明顯低於美國半導體業平均66.9倍與彼此比較的83.2倍對手、亦低於某一「合理」48.7倍水準。這代表兩種解讀路徑:若以折現或盈利成長假設為主,市場可能認為現價反映未來高成長;若以相對估值來看,臺積電反而與同業拉開折讓,尚有情緒或估值重估的空間。

針對替代觀點的駁斥:支援高估值的人士會指出臺積電在AI與高階製程的絕對領先地位,與正在進行的大規模資本支出,將支撐未來高利潤與現金流,因而值得溢價;反方則強調,若美中貿易緊張升級、或主要客戶(如大型AI伺服器廠)大幅縮減訂單,長期成長預期會快速降溫,且擴張成本與資本支出風險會壓縮回報。綜合兩方論點,當前情境更像是「高品質但需要被證明的成長」,而非單純的便宜或貴。

對投資人的實務建議:首先,應對關鍵假設做壓力測試——包括AI晶片需求成長率、毛利率維持程度、資本支出增速與地緣政治衝擊頻率。若你偏好以倍數評價,注意P/E與行業平均的差距可能帶來上行空間;若更關注內部價值模型,則公平價值約400美元顯示須謹慎入場。其次,密切追蹤客戶訂單動向、公司資本支出進度以及美中政策變動,因這些變數將直接影響臺積電未來數季的盈餘與股價波動。最後,考慮在配置中加入供應鏈或其他AI相關標的以分散單一公司風險。

結論:臺積電兼具規模、技術與利潤優勢,但估值評價存在合理分歧——公平價值模型顯示微幅高估,本益比則相對低於業界,形成「機會與警訊並存」的局面。投資人應以資料與情景分析為基礎,對關鍵成長與風險假設進行壓力測試,並依個人風險承受度與投資時限,決定是否分批佈局或維持觀望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。