我的網誌

我的網誌

全球 AI 基礎建設支出持續暴衝,從 Nvidia 晶片、Dell 伺服器、到 Palantir、Datadog 等軟體平台全面吃補,研調機構預估 2026 年 AI 軟體支出將達 4,530 億美元。儘管估值高企、競爭加劇,資金仍大舉湧入這條自下而上的「AI 三層鏈」。

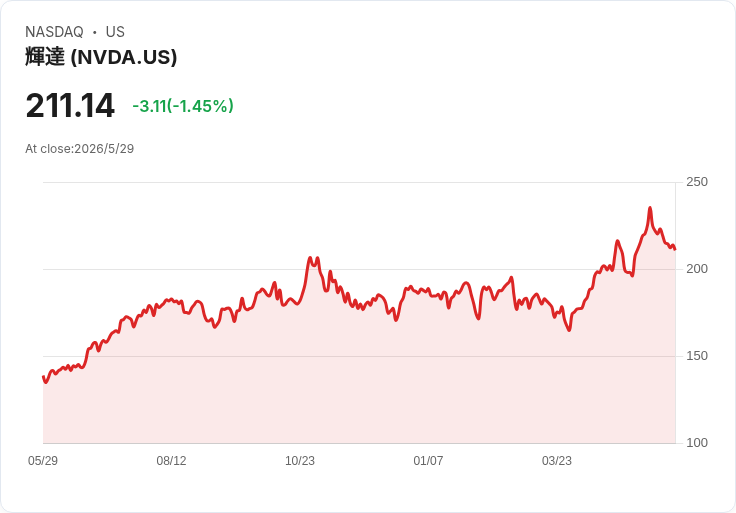

在市場不斷追問「AI 狂潮是否見頂」之際,真正的訊號恐怕還在往上飆。全球市值龍頭 Nvidia(NASDAQ: NVDA)執行長黃仁勳(Jensen Huang)在最新財報說出一句關鍵:「Demand has gone parabolic(需求已呈拋物線式飆升)」。這不只是誇飾,而是從晶片到伺服器、再到軟體應用,全鏈條數據共同勾勒出的現實。

從底層硬體看起,Nvidia 2027 會計年度第一季營收達 816 億美元,年增 85%,其中資料中心業務暴增 92% 至 752 億美元,增速較前一季的 75% 再度加快。非 GAAP 每股盈餘成長 140% 至 1.87 美元,毛利率同步擴張。公司同時大舉擴產:庫存與預付採購在手承諾金額膨脹至約 1,450 億美元,顯示對未來幾年訂單能見度高度有信心,而非短線「最後一衝」。在這種背景下,Nvidia 仍決定將季股息從象徵性的 0.01 美元,一口氣拉高至 0.25 美元,並新增 800 億美元庫藏股計畫,等於用真金白銀押注這輪 AI 建設還在中場。

這些晶片最終都會變成一台台 AI 伺服器。Dell Technologies(NYSE: DELL)最新季度財報正好提供另一個切面。Dell 公布,第一財季營收 438.4 億美元,年增 88%,遠高於市場原先預期的約 354 億美元;非 GAAP 每股盈餘 4.86 美元,更比市場預估高出逾六成。真正吸睛的是 AI 伺服器:AI 最佳化伺服器營收單季暴衝 757% 至 161 億美元,AI 訂單金額更達 244 億美元,並將全年 AI 伺服器營收目標上調至約 600 億美元。營運長 Jeff Clarke 直言,AI 機會「毫無降溫跡象」。當晶片供應吃緊、伺服器訂單排山倒海,意味企業端 AI 專案仍在大規模啟動階段,而非收縮整理。

伺服器堆起來之後,要靠軟體把算力變成真實商業價值,這一層的代表之一是 Palantir Technologies(NYSE: PLTR)。Palantir 今年股價曾因高本益比與市場質疑 AI 支出是否降溫而回落約一成,但在 Dell 財報公布後一日內急漲約 10%,來到約 158 美元。觸發點並非 Palantir 自家消息,而是雙方在 5 月中於 Dell Technologies World 公布的一項合作:Palantir 的 Foundry 與 AIP 軟體將直接整合進 Dell 與 Nvidia 共同打造的「Dell AI Factory」。換言之,只要是出於主權、安全或合規考量,不願將敏感資料放上公有雲的客戶,只要採購 Dell 的 AI 方案,就有機會順帶成為 Palantir 用戶。當 Dell 單季 AI 訂單衝上 244 億美元,市場自然將這些潛在客戶算進 Palantir 的中長期成長池。

AI 軟體的受惠者並不止於此。雲端監控服務商 Datadog(NASDAQ: DDOG)股價自 4 月低點已翻倍,市值逼近 800 億美元。公司第一季營收首度突破 10 億美元,年增 32%,顯示在企業 IT 架構日益複雜、AI 相關支出飆升之際,能夠在單一儀表板上監控伺服器、應用程式與資安狀況的工具,變得愈來愈不可或缺。Datadog 採 SaaS 模式,既有客戶的年支出仍以逾兩成速度成長,凸顯「先登陸、再擴張」策略奏效。不過,市場也意識到風險:目前股價約為去年自由現金流的近 80 倍、市銷比約 22 倍,且雲端三巨頭自家推出的監控工具持續帶來價格與綁約壓力,未來能否維持議價力仍待觀察。

從更宏觀的角度來看,研究機構 Gartner 預估,2026 年全球 AI 軟體支出將成長約 60%,規模達 4,530 億美元,若加上硬體與服務,整體 AI 支出恐達 2.59 兆美元。另一家市調機構 TrendForce 則大幅上修 2026 年全球前九大雲端服務業者(CSP)資本支出預估,預計將年增 79%,總額高達 8,300 億美元,主要投向 GPU 叢集與客製化 AI 晶片。這些晶片普遍搭載更多高頻寬記憶體(HBM),讓算力不因資料供應不足而「空轉」。Counterpoint Research 預期,用於客製 AI 處理器的 HBM 需求,將在 2024 至 2028 年間暴增 35 倍。

這股資本支出浪潮,同樣溢注到記憶體供應商 Micron Technology(NASDAQ: MU)身上。報導指出,在記憶體供給吃緊、HBM 製造需耗用約三倍傳統晶圓產能的情況下,Micron 近一年股價暴衝逾 9 倍,市值突破 1 兆美元,市場押注 HBM 供不應求至少延續到 2028 年,支撐價格與獲利。樂觀預估甚至認為,若 2027 會計年度盈餘如預期爆發、且市場給予約 30 倍本益比(仍低於那斯達克綜合指數約 42 倍的預估本益比),Micron 股價還有逾三倍上漲空間。雖然這些預測帶有假設前提,卻反映資金對 AI 建設長線行情的強烈信念。

從投資結構來看,現在的 AI 行情已不再只是單一公司故事,而是「三層疊加」:底層是 Nvidia、Micron 等晶片供應商;中層是 Dell 等伺服器與雲端硬體製造商;最上層則是 Palantir、Datadog、Snowflake 等把算力轉化為數據洞見與自動化流程的軟體公司。只要某一層的財報大幅優於預期,資金往往會「順勢潑灑」到其他層,即便後者當期根本沒有發布任何消息。Dell 一份財報,就足以讓 Palantir、Dynatrace 等軟體股同步走強,正是此現象的典型案例。

然而,這樣的連動也帶來風險。當前多檔 AI 軟體股動輒百倍本益比,已預先反映多年成長,任何顯示雲端巨頭開始「消化期」或自行開發晶片、軟體工具取得進展的訊號,都可能讓估值快速回調。對硬體端來說,Nvidia 已為 2025 至 2027 年約 1 兆美元的營收能見度提前鎖定龐大供應,但若雲端客戶突然踩剎車,拋物線同樣可能向下彎曲。

對投資人而言,這波 AI 基礎建設潮顯然還在進行式。Nvidia 用實際訂單與產能投資背書「中場說」,Dell 的伺服器訂單及 Palantir、Datadog 的成長勢頭,也呼應了企業端 AI 導入仍在起跑線的觀點。但在熱度與風險同步升溫下,如何在三層鏈條中精選標的、分散配置,而非一味追逐鏈頂高估值軟體股,將成為台灣與全球投資人下一階段最關鍵的課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。