我的網誌

我的網誌

Sandisk靠NAND與AI需求爆發,市值能否於5年內從2400億飆至1兆美元,關鍵在成長持續性與供應風險。

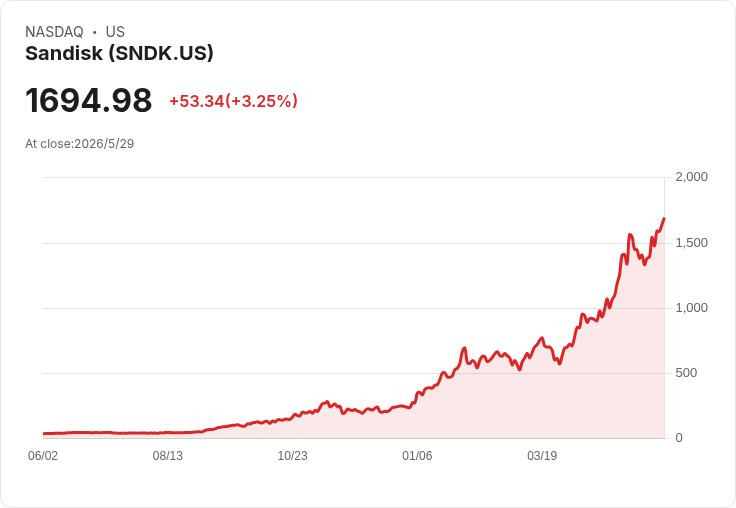

引言 — 短短一年內,Sandisk(SNDK)成為標普表現最佳個股之一,股價約飆升4200%,市值已突破約2400億美元。市場開始討論:在AI需求持續發酵下,Sandisk是否有機會在五年內達到1兆美元市值?

背景與事實梳理 — 這波漲勢的主因是公司自2025年2月從Western Digital分拆後,營運表現迅速放大。公司於2026財年第3季(截至4月3日)營收為59.5億美元,較上季大增97%;去年同期僅17億美元。公司對2026財年第4季中點的指引為80億美元,顯示短期成長動能仍強。利潤率方面,最新單季淨利率超過60%,前兩季分別為26.6%與4.9%,波動但呈現快速改善。

成長動能分析 — Sandisk的核心受益來自NAND快閃記憶體在AI伺服器、資料中心與新應用(如自駕、agentic AI)需求急速擴張。研究機構預估AI產業2033年前複合年增率高達30.6%,而Nvidia執行長曾預估其在2026–2027年可望帶來超過1兆美元的資料中心營收,凸顯對高效記憶體的龐大需求。Sandisk已宣佈其2026年產能售罄,且2027年訂單強勁,外部報告(例如Melius Research)也預估本世代記憶體需求可延續至本十年末。

與競爭者比較 — 同業Micron(MU)近期已因記憶體需求暴增而一度觸及1兆美元市值,且過去一年漲幅約800%。Sandisk成長速度在近季更為驚人,但目前營收仍約為Micron的四分之一,代表在規模上仍有追趕空間。競爭者與供應鏈佈局將決定長期市佔率與毛利。

風險與反駁替代觀點 — 記憶體產業歷來為高度景氣迴圈:需求爆發會引發擴產,供應供過於求時導致價格下滑與利潤壓縮。這是反對Sandisk可持續飆升的主要論點。然而,反方也必須面對幾項事實:一,現階段AI基礎建設對高階NAND/記憶體的需求量級前所未見;二,Sandisk已表態2026全線售罄並收到未來產能需求;三,短期毛利與淨利率大幅改善,顯示公司能在高價位環境下獲利。當然,若供應端快速擴充或創新改變記憶體架構,價格與利潤仍可能回落。

達到1兆美元的可行性與條件 — 從2400億美元到1兆美元約需4.17倍成長,換算成市值年複合成長率約33%。要達到此目標,Sandisk需在未來數年維持高額營收成長(或透過利潤率擴張與估值提升來彌補成長差距)。投資人應密切關注:公司能否交付指引、毛利與淨利率持續擴大、資本支出與產能擴增計畫是否按期、以及NAND價格走勢與競爭者擴產速度。

結論與投資人行動建議 — Sandisk成為1兆美元公司的情境並非不可能,但屬高機率、也高風險的成長劇本。AI需求若真成為常態且供應彈性有限,Sandisk具備成為超大型企業的條件;反之,若市場回歸循環性供需、價格下修,成長將受限。建議投資人:持有或佈局前,檢視公司每季營收成長、毛利率、庫存水位、產能擴充進度與NAND合約價格;並分散投資、設定風險管理條款,避免單一劇本押注。未來12–24個月內的季度資料,將是驗證「是否能成為1兆美元公司」論點的關鍵風向標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。