我的網誌

我的網誌

福特以Ford Energy與高毛利的Ford Pro業務,帶動利潤成長與估值重估。

開頭吸引:長期以來汽車業以薄利與資本密集著稱,但福特(NYSE: F)近期兩大策略讓部分投資者重新把目光投回這家老牌車廠:一是以電動車電池為基礎的能源儲存(Ford Energy),二是毛利率較高的商用與軟體服務事業(Ford Pro)。這兩項業務合力,可能為股價帶來結構性轉機。

背景說明:汽車業歷經週期波動、保固與品質問題消耗利潤;過去十年福特股價僅上漲約12%,表現平淡。但公司近年積極調整營運組合,從單純賣車轉向銷售軟體訂閱、商用車方案與能源系統,試圖建立穩定且高毛利的營收來源。

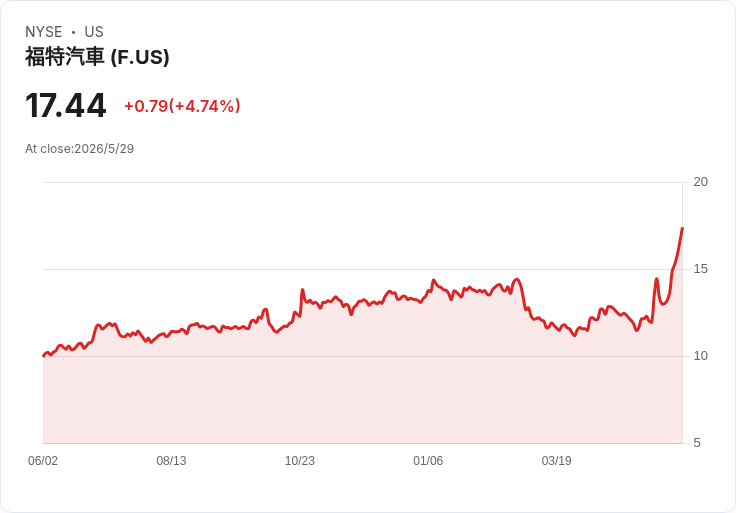

事實與資料: - 公告效應:福特宣佈發展能源儲能後,單日股價上漲約13%,為自2020年3月以來最大單日漲幅。 - 市值變動:在福特Energy訊息前(4月下旬)福特市值約50億美元,訊息後曾攀升至約60億美元區間。 - 研調估算:摩根士丹利(Morgan Stanley)指出,若福特達到約20GWh年產能、預計2027年開始出貨,Ford Energy可望帶來約5億至6億美元的EBIT常態化貢獻,並估值可達約100億美元。分析師Andrew Percoco提出此等潛在數字。 - 稅賦利基:福特系統若符合「Foreign Entity of Concern(FEOC)」相關規範,可讓能源儲存專案享有約30%的投資稅額抵免(Investment Tax Credit),有助抵減研發與資本支出成本。 - Ford Pro表現:2025年全年度,傳統零售事業Ford Blue貢獻EBIT約30.2億美元、EBIT率約3%;而Ford Pro貢獻EBIT約68億美元、EBIT率約10.3%。Ford Pro的軟體訂閱於2025年成長30%,第一季付費軟體訂閱數達879,000戶,顯示高毛利的訂閱模式正在擴大。

深入分析與評論:福特同時推動能源儲能與商用服務,具有多重戰略意義:一來,電池儲能可把原本用於電動車的電池延伸為企業與電網客戶的儲能資產,創造新的營收來源並分散車輛銷售季節性風險;二來,Ford Pro以商用車與付費軟體建立黏著度與穩定現金流,提升毛利與資本回報。若福特能如期在2027年前後開始出貨並把Ford Pro的訂閱與服務規模化,整體公司利潤率有望顯著改善,進而推動市場對其估值重估。

替代觀點與駁斥:批評者指出能源儲能市場競爭激烈、毛利與價格受壓,且車廠跨入能源領域有技術與交付風險;此外,汽車產業本身仍高度資本密集,任何經濟下行或品質問題都可能侵蝕利潤。對此反駁包括:福特擁有大規模電池採購能力與既有商用車客戶網路,可在企業客戶端快速部署;FEOC合規使其能源產品能享受重要稅賦優惠,降低資本成本;Ford Pro的訂閱與服務模式提供了可預測且高毛利的現金流,能部分抵消硬體銷售波動。此外,福特近年致力改善車輛品質以降低保固成本,若成效持續顯現,將進一步鞏固財務體質。

風險提示:儘管潛力可觀,但投資人須留意執行風險(如產能推動、供應鏈與原料價格)、補貼與稅制變動、競爭者反應(如特斯拉與能源業者),以及未來幾年內能否持續把訂閱數與商用合約轉化為穩定EBIT。

結論與展望(行動號召):福特正從傳統車廠轉型為軟體與能源結合的多元化製造商,Ford Energy的潛在EBIT貢獻與Ford Pro的高毛利訂閱商業模式,是推動估值向上的兩大理由。對長期投資人來說,若看好福特能在2027年前後順利量產並擴大全球商用市佔,則應密切追蹤關鍵指標:Ford Energy產能推進與首批出貨時程、Ford Pro訂閱成長與續約率、整體EBIT率變化、以及保固與品質改善進展;並在評估風險後決定是否分批佈局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。