我的網誌

我的網誌

貿易關稅與伊朗戰事導致油價飆升、通膨回升,股市估值接近歷史高位,利率走高風險上升。

川普二度執政期間,美股創造了驚人的漲幅──道瓊、標普與那斯達克在其任期內分別累積大幅上漲,但眼下推升股市的三大動力正面臨反作用力。本文分析為何由川普政策與地緣政治引發的「Trumpflation」尚未見頂,且可能成為高估值市場的一記致命挑戰。

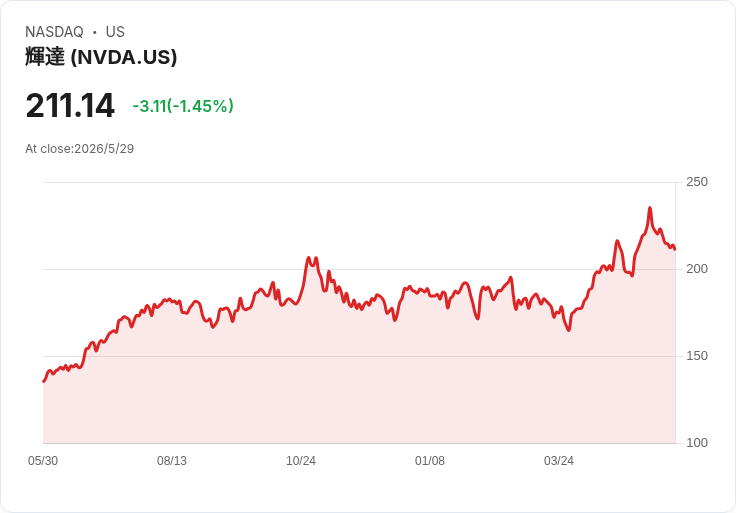

背景與現狀:歷史表現與估值 在川普上一任及現任任期內,道瓊、標普與那斯達克分別出現顯著漲幅;AI熱潮與2017年永久性企業稅率調降(Tax Cuts and Jobs Act)是主因之一,支撐市場對成長前景的期待。然而,市場估值同時已攀升至歷史高位——標普的夏普/CAPE(Shiller P/E)已超過42,接近1999年前後創下的44.19高點,市場因此對任何利空十分脆弱。

通膨來源:關稅與中東油價衝擊 兩項由總統決策衍生的衝擊,正在同步推升物價。其一為川普在2025年4月起推動的廣泛關稅與補償性關稅政策;雖然美國最高法院在2026年2月宣判撤銷多數關稅,但政府隨後以其他理由再度徵收全球性關稅。對未完工進口品(如鋼料)課稅,會提高國內生產成本並最終轉嫁給消費者;前聯準會主席鮑威爾曾指關稅在商品部門造成價格黏性,助長通膨壓力。

更大的衝擊來自伊朗戰事。自2月28日美軍獲授權對伊朗採取軍事行動後,伊朗封閉霍爾木茲海峽至今(文中時間截至5月23日),阻斷約2,000萬桶石油液體日通量,約佔全球需求的20%。油價飆升已成為近月通膨回升的主因,而且油價對企業端的影響常滯後──運輸與生產成本提高後,會在未來數月逐步反映在物價統計上。

物價與利率前景:資料與風險 資料顯示,TTM(過去12個月)通膨率自2月到4月由2.4%攀升至3.8%;克裡夫蘭聯邦儲備的即時通膨(nowcasting)估計指向5月TTM將再跳升38個基本點至4.18%,為近三年新高。儘管政府稱通膨屬短期現象,但現有走勢顯示尚未見頂。

市場高估值遇到貨幣政策轉折的危機 市場之所以能維持高估值,有兩大催化:一是AI帶來的成長想像;二是投資人期待聯準會(FOMC)降息以促進AI基礎設施投資。但若通膨維持或再攀升,降息預期被抹去,甚至出現鷹派轉向,利率上升或升息預期升溫將對高估值股票造成沉重打擊。歷史上當CAPE超過30時,有五次最終出現20%或以上的市場修正,顯示高估值與利率風險交織時,回撥的可能性不可忽視。

替代觀點與反駁 支持者會指出:AI革命、企業資本支出與稅制優惠能夠支撐高估值,且若戰況緩和或供應中斷解除,油價與通膨壓力可望消退。這些論點成立,但本稿重點在於當前風險並未被充分折價──關稅政策可能長期提高成本結構,地緣政治封鎖若延長會帶來持續的能源緊張,而若聯準會因此改變寬鬆期待,估值重置將很快發生。換言之,短期的成長故事無法保證在利率逆風下阻止估值修正。

總結與建議(未來展望) 結論是:Wall Street正處於Trumpflation的十字路口,若油價與關稅效應延續,通膨尚未見頂,且聯準會態度轉趨鷹派,市場繁榮很可能迅速逆轉。投資人應密切關注:能源供應動態(霍爾木茲海峽狀況)、關稅政策與司法/行政變化、即時通膨數據與聯準會會議紀要。實務上,可考慮降低對高估值成長股的集中持倉、增持防禦性/價值類資產、持有現金或避險工具以應對波動,並在確定性回升時再部署資本。面對政策與地緣政治所帶來的系統性風險,審慎與分散比追逐高估值回報更為重要。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。