我的網誌

我的網誌

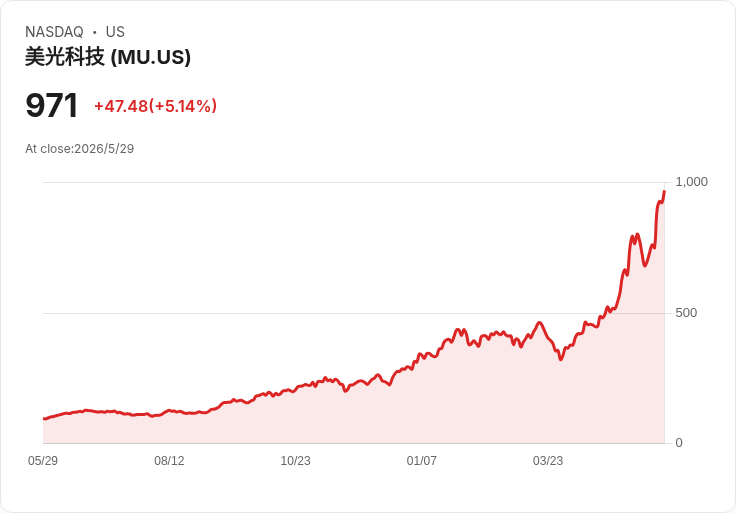

AI需求正把全球科技版圖重新洗牌:Micron(MU)從5000億飆到1兆美元僅花48個交易日,記憶體市場被高階AI算力推入「超級循環」;另一邊,Alphabet(GOOGL)靠Google Cloud與AI全面開花,單季營收成長22%、雲端業務獲利率達33%,顯示雲端與記憶體正成為AI時代最關鍵的雙核心。

在全球股市追逐AI概念的當下,真正被資金「用錢投票」的新主角,已悄悄從GPU設計商擴散到更上游的記憶體供應與雲端基礎設施。近期最驚人的案例,就是記憶體大廠 Micron Technology(Micron, NASDAQ: MU) 史無前例地在短短48個交易日內,市值從5000億美元衝上1兆美元,改寫美股紀錄,也把「AI超級循環」三個字,從口號變成真金白銀。與此同時,雲端與廣告巨頭 Alphabet(NASDAQ: GOOGL, GOOG) 在AI浪潮中同樣火力全開,第一季營收年增22%、Google Cloud銷售暴衝63%,凸顯基礎設施與資料服務正成為AI時代最大的現金機器。

Micron 的狂飆並非單一股價故事,而是整個記憶體產業供需失衡的縮影。這家公司主力產品涵蓋 DRAM、HBM 高頻寬記憶體與 NAND 快閃記憶體,剛公布的最新一季營收飆升至238億美元,幾乎是去年同期的三倍,淨利更暴增近十倍至138億美元,單季營業利益率達到驚人的67.6%。在傳統高度景氣循環的記憶體產業,要看到如此高獲利水準極為罕見,顯示目前價格與出貨量的合力已將產業推入前所未見的高檔期。

更關鍵的是,Micron 管理層釋出的訊息,指向這不是一般短期景氣循環,而是帶有結構性特徵的長期趨勢。公司全球營運資深副總裁 Manish Bhatia 在 JPMorgan Chase 投資人會議上直言,記憶體市場供需缺口是「結構性,而非景氣循環性」,預期 DRAM、HBM 與 NAND 的吃緊情況將持續到2026年以後。他甚至指出,有核心客戶目前只能拿到約六成所需記憶體,代表產能已被AI伺服器與高階運算需求緊緊鎖住。

華爾街也順勢推波助瀾。UBS 近期發布報告,把 Micron 的目標價一口氣拉高到每股1650美元,等於在當時股價基礎上再翻一倍以上。UBS 判斷,長天期記憶體供貨合約,將為整個產業帶來更穩定的價格與需求能見度,支撐到2029年的獲利與自由現金流成長。市場普遍預期,Micron 在6月24日公布財報時,有機會超越先前對第三季327.5億至342.5億美元營收、以及每股調整盈餘18.75至19.55美元的原始預測。

這一波記憶體榮景,背後少不了 AI GPU 龍頭 Nvidia 的影子。Nvidia 財務長 Collette Kress 在近期財報後的訪談中提到,公司在市場尚未普遍意識到之前,就已預見記憶體價格將大幅上漲,因此提早大量下單,並且與供應商討論未來產品的規格與產能配置。她強調,在核心記憶體產品上,Nvidia 不只是買方,更直接參與「要做什麼、怎麼做」的規劃。這對像 Micron 這樣的供應商而言,意味著未來幾年的需求幾乎被預先鎖定,進一步減弱了傳統記憶體產業最令人詬病的波動性。

然而,縱使AI帶來「超級循環」,記憶體股的高波動本性仍未改變。以 Micron 為例,過去的歷史顯示,只要價格高漲刺激擴產,最終供給過剩仍可能造成新一輪修正。分析人士提醒,這次雖然有長約與AI需求做緩衝,且 Micron 目前預估本益比約16倍、2027財年獲利仍有成長空間,但在股價呈現「拋物線式」上漲後,未來某個時間點出現明顯回調的機率仍高,投資人若在財報前追價,必須同時消化短期震盪風險。

與記憶體的供給緊縮不同,Alphabet 則站在AI應用與雲端算力需求爆發的另一端。這家市值高達4.6兆美元的科技巨頭,在2026年第一季交出1100億美元營收、年增22%的成績單,是近12季以來最快成長。營業利益同步成長30%至397億美元,營業利益率從去年同期的34%拉升到36%,顯示在積極投入AI研發與基礎設施之餘,整體成本控管仍相當到位。

真正讓市場眼睛一亮的,是 Alphabet 的雲端業務 Google Cloud。該部門單季營收飆升63%,達到200億美元,營業利益率高達33%,從過去燒錢搶市占,正式進入高獲利階段。隨著企業加速導入AI訓練與推論服務,Google Cloud 不僅提供算力與儲存,更把自家AI模型與工具嵌入產品中,形成難以複製的綜合解決方案。這種結合雲端基礎與AI能力的模式,讓 Alphabet 在AI產業鏈上的議價能力與黏著度明顯提升。

從估值面來看,Alphabet 目前本益比約29.6倍,雖比過去五年平均高出約21%,但在所謂「七巨頭」(Magnificent Seven)中,仍屬相對便宜的一端。更重要的是,Alphabet 憑藉 Google Search 與 YouTube 的網路效應、Google Cloud 的切換成本,以及掌握海量資料所形成的無形資產,加上自研技術能力,組成一道寬廣的經濟護城河。這使得公司在未來五年AI競賽中,有條件同時收割廣告、雲端與AI服務三大收入來源。

值得注意的是,即使基本面如此亮眼,專注於長期選股的分析服務仍提醒投資人,不要因為Alphabet近期股價在八週內大漲31%,就忽略資金可能已開始尋找更具爆發力的中小型AI標的。部分研究機構點出,過去 Netflix 與 Nvidia 都曾在早期推薦名單中出現,長期報酬遠超大盤,暗示未來的「下一個 Nvidia」很可能來自市值遠小於現今巨頭的新星。

綜合來看,AI浪潮正重塑科技股的風險與報酬結構:上游記憶體供應商如 Micron,靠著結構性缺貨與長約鎖單享受超級循環,但也埋下未來修正的伏筆;下游平台與雲端巨頭如 Alphabet,則憑藉龐大用戶基礎與資料優勢,把AI轉化為長期穩定的現金流引擎。對投資人而言,真正的考題不再只是「要不要買AI」,而是如何在供應鏈不同環節間配置部位,在享受成長紅利的同時,預留足夠的緩衝空間,迎接下一次科技版圖再度洗牌的那一天。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。