我的網誌

我的網誌

生成式 AI 帶動新一波科技投資熱,但企業級應用競爭急速白熱化。C3.ai 股價一年腰斬、營收指引下修,正被 Microsoft、Salesforce、ServiceNow 三面夾殺;反觀 Adobe 主動承認 Firefly 正加速蠶食傳統 Stock 業務,在犧牲短期收入下換取長線 AI 訂閱版圖,兩者走出截然不同的 AI 轉型路線,也逼投資人重新檢驗「AI 概念股」真實含金量。

在資本市場的 AI 故事裡,曾經流行一種迷思:只要說得出「人工智慧」,市場就會給估值與耐心,營收不達標可以說成「轉型期」,虧損擴大則包裝為「前瞻投資」。然而,最新幾家 AI 相關科技公司的發展顯示,這場狂歡正在快速回歸現實,真正站得住腳的,恐怕只剩下具有規模、產品深度與商業模式韌性的少數玩家。

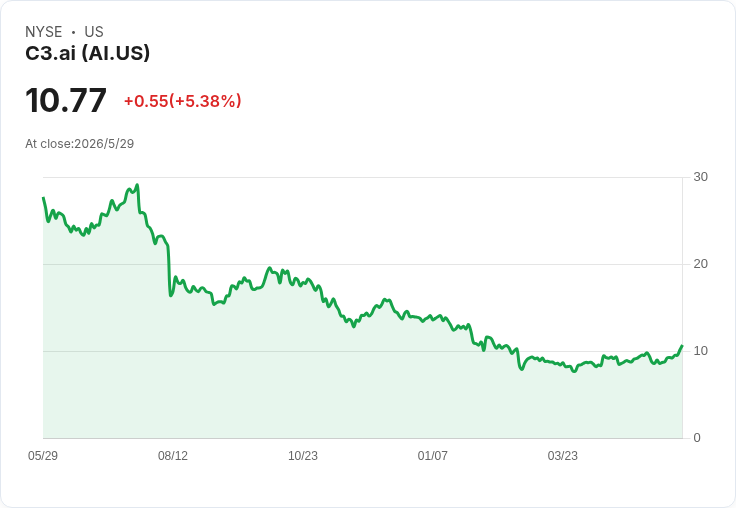

最典型的反例,就是企業級 AI 應用公司 C3.ai(NYSE: AI)。自 2020 年以每股 42 美元掛牌、在初期熱潮中一度飆上 160 美元以上後,股價近年持續回落,如今約在 9.5 美元附近徘徊,一年跌幅接近 60%。表面上,華爾街給出的共識評等仍是「持有(Hold)」,平均目標價約 17 美元,看似還有近八成上漲空間,但這種「嘴上喊持有、手上給高目標價」的矛盾,同樣被專欄作者直指是為了避免真正表態的技術性話術,對投資人實質幫助有限。

從基本面來看,C3.ai 的壓力已清楚反映在數字上。公司 2026 會計年度第一季(截至 7 月 31 日)營收約 5,000 萬美元,不但比先前約 8,700 萬美元的可比數字明顯縮水,更未達公司自身先前的指引;每股虧損 0.40 美元,也劣於市場預估的 0.30 美元,並且對後續季度仍釋出持續承壓的訊號。這不是單一季度失誤,而是商業定位遭到多方夾擊後的結構性困境。

C3.ai 過去強調的主打賣點,是提供「預先打造、企業級可直接部署的 AI 應用」,讓客戶不用從零開始自建模型。但到了 2026 年,這項優勢正被大型軟體巨頭系統性拆解。從上方看,Microsoft(NASDAQ: MSFT)已將 AI 功能深入嵌入企業既有工具與雲端平台之中,包括 Azure、Office 365、Dynamics,以及 GitHub Copilot,並透過整體方案與既有合約定價,把自家 AI 能力「順手帶入」企業 IT 預算。這種綑綁式滲透,讓獨立購買 C3.ai 的專案,每一季都變成更難被說服的預算決策。

側翼上,Salesforce(NYSE: CRM)推出 Agentforce,ServiceNow(NYSE: NOW)也發表自己的 AI 代理層,直接切入工作流程自動化與企業智慧決策等關鍵場景。這兩家公司原本就深植在全球大型企業的 CRM 與 IT 服務管理流程中,握有第一手業務數據與長約關係,如今只是在既有平台上加一層 AI,等於在 C3.ai 試圖立足的戰場上「原地開分店」。對多數客戶而言,選擇在熟悉的平台內啟用 AI,遠比額外導入一家新供應商更具說服力。

更棘手的是來自下方的競爭。開源工具、目的性 AI 代理,以及 Databricks、Kognitos 等新創公司的「按用量計費」平台,正讓企業內部 IT 團隊有了另一種選擇:自己組裝、自己訓練、自己上線。當自建方案的門檻因工具成熟而下降,C3.ai 以套裝授權換取高毛利的模式,也面臨被「拆件取代」的風險。從上、中、下三個方向同步被擠壓,C3.ai 早期「搶先卡位」企業 AI 的優勢窗口,顯然已經關上。

在公司治理層面,創辦人 Thomas Siebel 在不到一年前因健康因素暫別後,如今重新回到 CEO 位置,市場上不乏期待他能再一次帶動銷售動能的聲音。不過,專欄分析也點出,問題的核心並不在銷售執行,而是 C3.ai 至今仍未證明自己在這個市場中擁有可持續的成長路徑與競爭護城河。即便未來成功在特定垂直領域找到利基,隨著巨頭加速佈局,這個利基市場的空間也愈來愈小,時間站在 C3.ai 的對立面。

與 C3.ai 截然不同的,是 Adobe(NASDAQ: ADBE)在 AI 浪潮中的自我調整。投資敘事指出,要成為 Adobe 股東,必須先相信其核心 Creative 與 Experience 產品線有能力吸收 AI 帶來的衝擊,同時把新一代 AI 工具轉化為可持續、以訂閱為中心的收入來源。近期來自英國的數據顯示,AI 導流購物的轉換率提升,某種程度上強化了 Adobe 在「衡量並驅動 AI 參與度」方面的角色,但真正牽動短線情緒的,仍是生成式工具 Firefly 的變現進度。

Adobe 近期坦承,Firefly 正以快於預期的速度蠶食旗下傳統 Stock 圖庫業務,同時間 Firefly 的年經常性收入(ARR)卻在單季內跳增 75%。這組看似矛盾的數字,其實精準道出了 Adobe AI 轉型的權衡:為了擴大長期的 AI 訂閱用戶基礎,短期內勢必要接受收入結構被重組、部分舊業務被新服務自我侵蝕。投資人關注的焦點,從「會不會被 AI 干擾」移轉到「能不能率先用 AI 重塑自家營收模式」。

從中長線預期來看,市場主流敘事預估 Adobe 在 2029 年營收有機會達 320 億美元、獲利 91 億美元,意味著未來數年營收年複合成長率約 9.4%,從目前 72 億美元的獲利再增加約 19 億美元。依照這組假設推算,Adobe 合理股價約落在 331.63 美元、較現價仍有約 28% 上行空間。部分更樂觀的分析甚至推估,若 AI 全面開花,2029 年營收可能衝上 373 億美元以上,讓潛在估值翻倍。不過,報告也提醒,AI 競爭者來勢洶洶,這些樂觀劇本並非市場共識,而是建立在 Adobe 能持續加強產品力與平台黏著度的前提之上。

從 C3.ai 與 Adobe 的對照,可以看出 AI 浪潮下企業命運的分水嶺:一方在巨頭夾殺下營收指引節節後退,華爾街評等與目標價傳遞的是模糊、甚至自相矛盾的訊號;另一方則主動揭露 AI 自我蠶食帶來的短痛,換取長期訂閱經濟的成長想像。對投資人而言,單純追逐「AI」這個關鍵字,愈來愈難轉化為可持續報酬,真正值得追問的,反而是每家公司在產品整合、商業模式與競爭位置上的真實差異。

隨著生成式 AI 進入實際落地階段,市場對「AI 概念股」的容忍度將愈來愈低。沒有規模與生態系優勢的中小型玩家,若無法在垂直領域建立清晰護城河,將持續面臨被壓縮甚至邊緣化的風險;而像 Adobe 這樣願意承受短期財報壓力、換取長期結構性轉型的公司,則將在接下來數年的實際成長數字中接受驗證。AI 不再是保證估值的通關密語,而是一場要求產品力、資本實力與執行力三者同時到位的長期消耗戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。