我的網誌

我的網誌

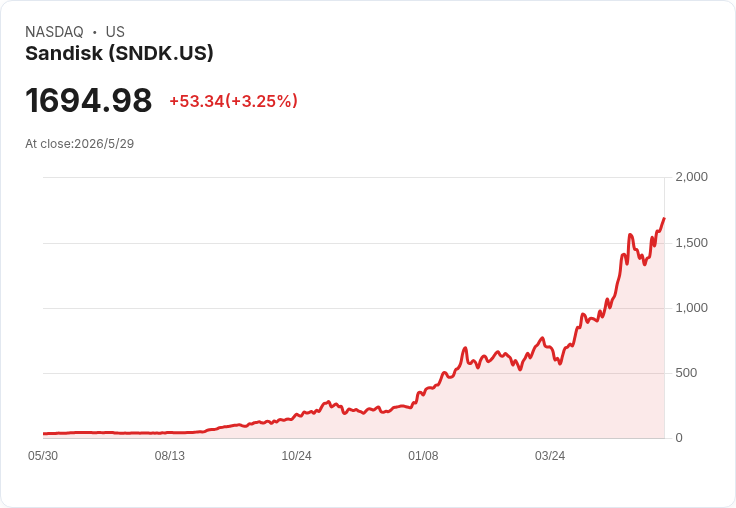

Mizuho上修SanDisk目標至1,825美元,預期NAND供給緊縮延續並由Agentic AI帶動額外需求。

Mizuho資深分析師Vijay Rakesh於5月28日將SanDisk目標價自1,625美元上調至1,825美元,並維持「跑贏大盤」評等,該調整立刻引發市場關注。此目標價對應當時股價約12%上檔空間,估值採用9.9倍2027財年每股盈餘(EPS)推算,顯示分析師以未來兩年實質業績展望作為主要依據。

背景與資料重點:Mizuho將SanDisk 2027財年營收預估調升至453億美元(市場共識約436億),EPS調升至184.95美元(共識180.14);2028財年營收、EPS也分別上修至481億與196.85美元,均高於市場共識。這一系列上修並非僅基於單季優於預期,而是建立在「NAND供給結構性緊俏」與需求方持續擴張的判斷之上。

核心論點與推演:Rakesh認為NAND產能在2027年前不會出現大規模擴張,供給面將維持緊張;需求面則不僅來自超大客戶(hyperscalers),連非AI客戶仍出現約30%至50%供不應求的情況。此外,他提出Agentic AI(具自主行動能力的AI系統)為未來自2027年起對持久儲存需求的新增引擎;短期則由High Bandwidth Flash與CMX機櫃部署推動需求上行。多家不同研究機構(包括Barclays與Citi)近期也陸續上修SanDisk目標價,呈現不同方法論卻趨同的結論。

事實與風險評估:SanDisk在過去一年股價劇烈上揚(52週區間約36.21至1,658.77美元、市值約2,350億美元),估值已反映大量正面預期。主要風險包括NAND價格意外回落、產能提前擴張,以及宏觀或超大客戶資本支出放緩,任何上述事件都可能使高估值承受回檔壓力。

替代觀點與駁斥:懷疑論者指出,市場已提前消化超級迴圈利多,估值脆弱;回應是Mizuho非只以當季表現論斷,而以中期(2027–2028)營收與EPS上修支援估值,若NAND緊缺確立且Agentic AI需求如預期出現,估值有業績支撐。然若關鍵供需假設失準,牛市論述亦會快速受挫。

結論與展望:投資人應關注三大指標:NAND容量公告與資本支出、超大客戶與非AI客戶的庫存與下單行為、以及AI應用若干技術(如Agentic AI、HBF/CMX部署)的商用化進度。若上述向好,SanDisk的中期EPS目標具可達性;相反,若任一面向轉弱,高估值下的回檔風險不容忽視。建議投資人採取分批佈局或以風險控管為前提的追蹤策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。