我的網誌

我的網誌

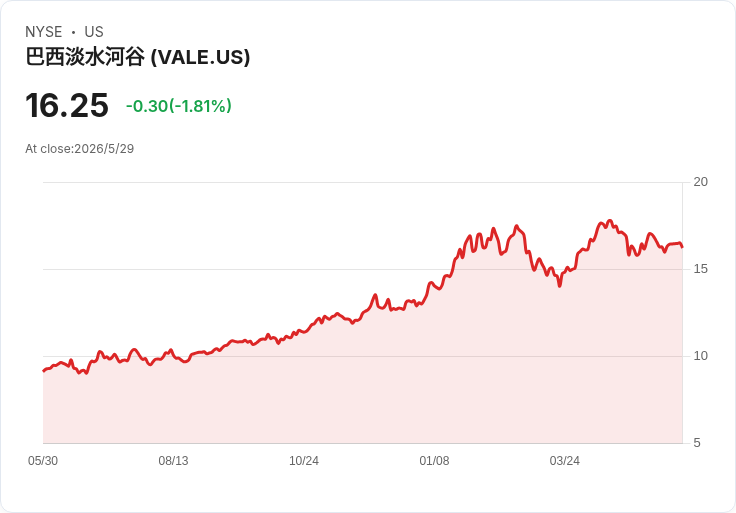

摘要 : Vale週五收跌1.81%至16.25美元,終止六連漲;今年迄今漲幅25.75%,分析師看法分歧。

新聞 : 週五收盤,巴西礦業巨擘Vale(VALE)股價下跌1.81%,以16.25美元作收,結束此前連續六個交易日的小幅上漲走勢(前六日合計漲約1.2%)。過去一個月股價約上漲2.7%,而今年以來累計漲幅達25.75%,遠優於同期標普500約10.5%的表現;前一交易日(週四)曾以16.55美元收盤,小幅高於當日終值。

背景與現況: Vale為全球重要的鐵礦石與基本金屬生產商,受商品價格與中國需求波動影響甚鉅。近期股價走勢反映市場對大宗商品景氣與公司財務表現的重新評估:一方面,基本金屬(尤其鎳)在公司營收與EBITDA結構中的比重逐步提升,有助於降低對鐵礦石的單一依賴;另一方面,鐵礦價格的週期性、對中國市場的高度曝險,以及巴西地緣與政策風險,仍為投資人留下一定疑慮。

評價與市場觀點: - 一些量化評級系統給予Vale偏向買進的評分(例如某評級得分約4.60/5,盈利評級A+、估值A、修正評級B-),顯示在估值與盈利能力面仍具吸引力。 - 華爾街分析師社群呈現分歧:在25位跟蹤分析師中,約13位給予「買入/優於大盤」評級,12位持「持有」,沒有分析師建議賣出。 - 另有資深分析師(Kenio Fontes)採較謹慎立場,評為「持有」,理由在於公司雖具吸引估值,但面臨鐵礦價格週期、對中國需求的高度暴露與巴西風險,整體上限制上行空間。

分析與論點權衡: 支援買盤的論點包括:今年以來明顯的股價回升、公司獲利能力佳且估值相對吸引、鎳等基本金屬比重上升有助於長期盈利結構多元化。反方則強調結構性風險——鐵礦盤整將直接侵蝕利潤、單一市場(中國)需求變化難以預測、以及巴西政治與合規風險可能影響生產與成本。近期也有投行(如巴克萊)下調評級,理由是估值優勢已部分收斂,進一步證實市場並非一致看多。

駁斥過度樂觀觀點: 對於主張「逢低買進」的投資觀點,必須認識到股價短期回檔並不代表基本面已改觀;若商品價格回落或中國需求放緩,Vale獲利彈性仍可能受限。另一方面,單純以年初至今漲幅判斷後續表現也有風險——過去表現不足以保證未來回報,特別是在全球經濟與大宗商品高度波動的情況下。

結論與展望(行動呼籲): 投資人應在評估風險承受度後,將重點放在幾個關鍵變數:鐵礦與鎳等金屬價格走勢、來自中國的需求資料、公司未來財報中鎳等非鐵礦業務的EBITDA貢獻,以及巴西政策/營運風險的變化。短期內,若基本金屬價格持續上行且公司多元化進展明顯,股價仍有上行空間;若商品價格回落或地緣風險升溫,則應警覺回撥風險。對於已持股者,保守策略可考慮先行「持有」並觀察下一季業績與大宗商品走向;對於潛在買家,則建議等待更明確的價格或基本面訊號再佈局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。