我的網誌

我的網誌

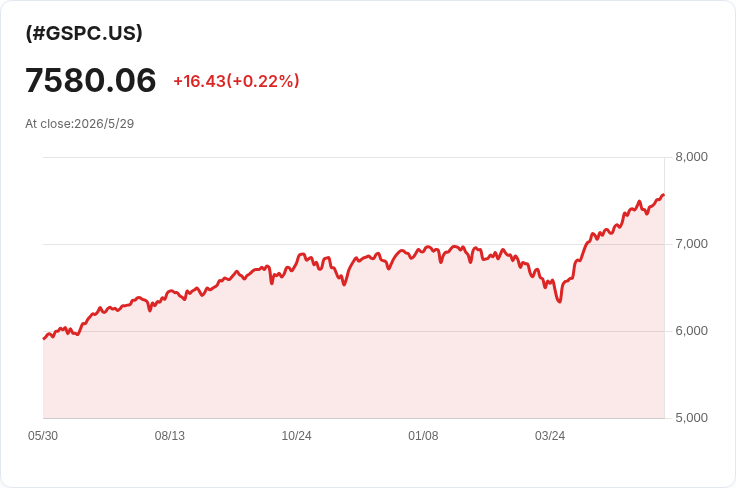

美股週五收史上高,週一關注PMI、HPE財報與G7中東議題。

上週五華爾街三大指數收盤再創新高,道瓊工業指數(DJI)上漲0.7%、標普500(S&P 500)上漲0.2%、那斯達克綜合指數(NASDAQ)上漲0.2%。在科技股帶動五月大漲的氛圍下,投資人週一將聚焦三項可能改變短線走勢的事件。

首先,月初發布的兩項製造業PMI——S&P Global製造業PMI與ISM製造業PMI——將提供美國工業活動的最新溫度計。市場預估5月ISM總指數約為53.3,較4月的52.7回升,顯示仍處於擴張區間。但需要特別注意的是,4月的「支付價格(prices paid)」子指數飆至自2022年通膨衝擊以來的高點,投資人會觀察這項資料是否持續走高,以判斷供應鏈緊張與投入成本是否仍在推升通膨壓力。若PMI呈現進一步升溫,可能加大全球利率與風險資產波動的擔憂;若回落,則可能削弱近期的成長樂觀預期。

其次,惠普企業(Hewlett Packard Enterprise, HPE)在收盤後公佈第二季財報,市場預期每股盈餘0.53美元、年增約39.5%,營收預估為97.7億美元、年增28%。這份財報被視為觀察AI與企業網路需求是否能實際轉化為業績的重要案例:若HPE超預期,將為硬體與企業級AI基礎設施需求提供實證,進一步支撐科技板塊估值;反之,若毛利率或指引不及預期,可能引發科技股短線獲利回吐。投資人應關注訂單量、雲端與AI相關產品的成長動能以及資本支出趨勢。

第三,G7的能源與財政部長預定就中東最新動盪進行討論。地緣政治風險若擴散,可能直接影響能源供應預期與油價,進而牽動全球通膨與風險資產價格。雖然市場迄今仍由AI與經濟資料驅動多頭,但中東情勢的突然惡化會迅速轉變資金流向避險資產,增加市場不確定性。

綜合分析:目前市場由科技與AI題材主導,推動指數屢創新高,但仍藏數個變數可改寫行情:製造業PMI將揭示供需與價格壓力走向;HPE財報是檢驗企業級AI需求是否已落地的實際案例;G7對中東風險的回應則決定外溢性地緣政治衝擊程度。對於看空者指出估值過高或潛在通膨回升的疑慮,回應是:單一高點並不代表趨勢反轉,市場仍高度依賴未來資料與財報證據面;然而,投資人仍應以風險管理為先,因為任何一項突發利空都可能引發快速調整。

結語與行動建議:週一投資人應密切追蹤ISM與S&P Global的PMI細項(特別是支付價格)、HPE財報全文與G7會議宣告。建議檢視持倉對宏觀資料與地緣風險的敏感度、設定停損或對沖策略,並以短期資料與企業利潤證據為導向,謹慎調整資產配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。