我的網誌

我的網誌

AI投資風向急轉,市場由「講故事」走向「看訂單」。Dell、Snowflake 與 Ford 構成的「AI基礎建設三角」近兩個月報酬約86%,遠甩 S&P 500 的20%。伺服器出貨、資料平台變現與電力儲能布局,正改寫AI受惠股版圖。

人工智慧熱潮從晶片股一路燒到雲端與應用端,如今投資人開始改問:誰是真的在收現金?近期美股表現顯示,市場焦點正從「會不會做AI」移向「AI實際帶來多少營收與訂單」。

最新一波行情中,Dell Technologies(DELL)、Snowflake(SNOW)與 Ford(F) 三檔看似風馬牛不相及的股票,被放進同一個「AI基礎建設組合」觀察。依據 Yahoo Finance 的 AlphaSpace 工具,若在3月30日、也就是本輪AI交易新一段漲勢的起點,以等權重方式將三檔股票組成一個1萬美元的投資組合,至今報酬率約達86%,遠遠超過同期 S&P 500 指數約20%的漲幅。

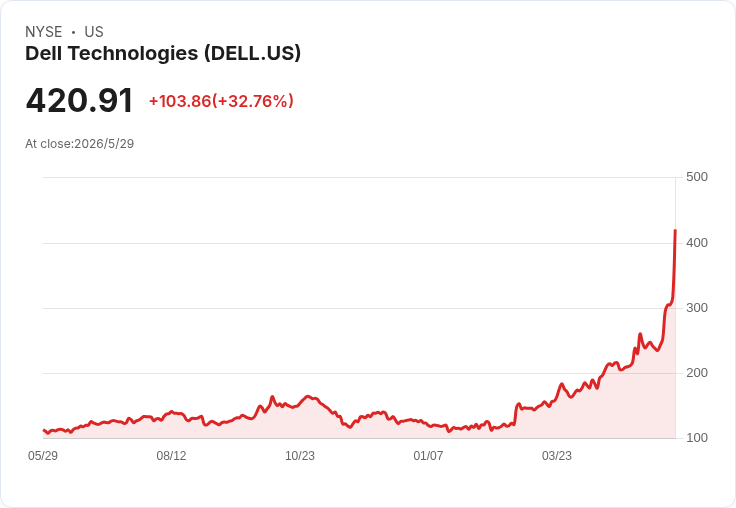

在這個三角結構中,Dell 無疑是最關鍵的「實證股」。過去兩個月以來,DELL 股價大漲近150%,在組合中的比重也被動提高到約44%。關鍵在於公司不再只談AI願景,而是拿出實打實的訂單與財測:Dell 將本年度 AI 伺服器營收展望上調至600億美元,單季 AI 訂單就達244億美元,且AI伺服器未交訂單(backlog)累積至513億美元。花旗(Citi)分析師 Asiya Merchant 直言,市場需求持續高於供給,支撐今年底前的訂單能見度。

相較之下,Snowflake 則扮演「資料層」角色,證明在生成式AI時代,企業級資料平台的重要性不減反增。Snowflake 最新一季財報顯示,總營收成長33%至13.9億美元,其中產品營收成長34%,且淨營收留存率(Net Revenue Retention)回升至126%。過去部分投資人擔心,AI模型若越來越聰明,是否會降低對既有軟體平台的依賴;但這份成績單反而說明,AI越普及,可用且治理完善的企業資料越值錢。Evercore ISI 更點名 Snowflake 是「基礎建設軟體領域中少數幾個明確的AI贏家之一」。

第三角的 Ford,則是這波AI基建故事裡的「變數股」。從財報分類來看,Ford Energy 還不是獨立財務項目,F 嚴格說並非典型AI股。然而,AI大型模型與資料中心運算量暴增,背後需要的是源源不絕、相對穩定且可調度的電力;這也讓電池與儲能方案,意外扮演起AI供應鏈中的關鍵一環。Ford 與 EDF 達成協議,未來五年提供最多20GWh的電池儲能系統,瑞銀(UBS)估算這項合作在其假設價格下,每年約可貢獻7.2億美元營收,五年總額可能達36億美元,讓市場開始正視傳統車廠在「電力即服務」與儲能商機中的潛力。

從投資結構來看,這組「AI Stack Tracker」不只漲幅亮眼,更突顯AI基建交易的失衡:DELL 表現最猛,SNOW 居中,F 漲幅略低,但三檔整體仍遠甩大盤。換句話說,資金不是盲目追逐所有沾上AI題材的股票,而是開始篩選誰真正站在伺服器、資料與能源這三大支柱之上,並已拿到訂單、簽下合約。

B. Riley Wealth 首席市場策略師 Art Hogan 便在 Yahoo Finance 節目中提醒,投資人必須「開始擴大對AI革命的投資視野」。在 AI 產業架構下,晶片設計、雲端運算固然重要,但伺服器供應、資料平台與能源儲存,同樣是不可或缺的「水電瓦斯」。當模型開發者與雲服務商成為聚光焦點時,這些賣鏟人與供電人,反而潛藏較長線且更穩定的現金流機會。

當然,市場熱度高漲之際也不乏反對聲音。批評者指出,DELL 近150%的漲幅已大幅預支未來成長,萬一AI伺服器需求放緩或競爭加劇,訂單能見度可能快速反轉。Snowflake 雖被視為AI贏家,但長期仍要面對企業IT預算緊縮與新創資料平台競爭。至於 Ford,儲能業務目前只是一小塊敘事,若傳統汽車核心業務表現不佳,股價也可能受到拖累。

然而,從目前已揭露的數字與案例來看,AI風潮愈演愈烈,市場卻愈來愈少給「純口號」公司空間。投資人更重視的是伺服器出貨量、資料平台使用率和儲能合約規模等具體指標,也開始透過ETF與主題組合方式,鎖定整條AI基礎建設鏈條。

未來幾季,隨著更多企業公布AI相關營收拆分,市場將逐步釐清誰是真正坐在現金流甜蜜點的受惠者。是像 Dell 這樣握有龐大伺服器訂單的硬體巨頭,還是像 Snowflake 一樣將資料變成AI燃料的平台業者,抑或是早早卡位電力與儲能的傳統產業新面孔?現在的行情,或許只是AI基建長線賽局的序幕。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。