我的網誌

我的網誌

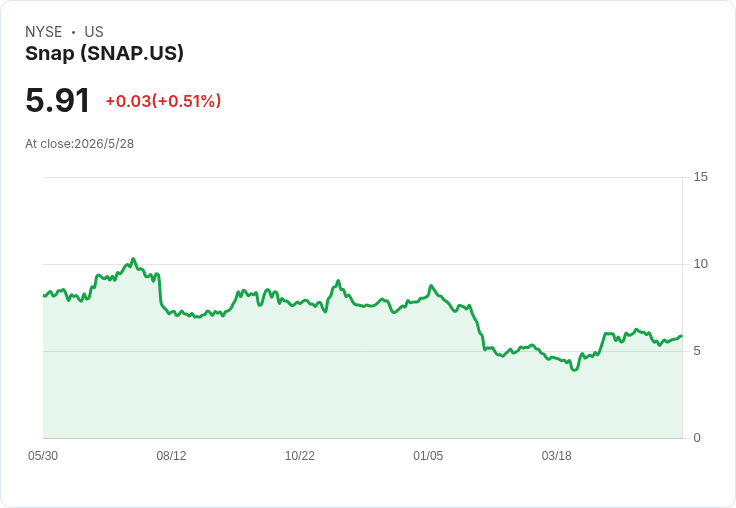

Snap股價回落近2%,市場聚焦北美使用者與估值風險。

週五美股盤中,Snap(SNAP)股價下挫近2%,報5.81美元,將結束此前約5%的六連漲走勢。儘管公司在前六交易日走高,但今年以來該股仍下跌逾28%,遠遜於大盤S&P 500年初迄今逾10%的漲幅;過去一個月則小幅下跌約1%,前一交易日收盤則微漲0.5%。

背景與近期資料: - 公司在本月公佈第一季營收年增約12%,並表示每日活躍用戶(DAU)已回復成長,廣告主支出回升是主要動能之一。 - 管理層近年強調成本控制與獲利能力,並採取裁員與流程精簡等措施以改善利潤率。 - 由市場量化評分顯示,Snap整體評分中等(約3.27/5),成長前景評價偏高,但估值面得分偏低,反映市場對其價格合理性存疑。華爾街分析師共識亦呈分歧:約9位給予買進評等、31位為持有、3位建議賣出。

核心論點與分析: 支援看空的觀點指出,雖然廣告需求回升帶來短期營收動能,但Snap面臨的結構性挑戰不可忽視。部分分析師指出,北美活躍用戶若持續下滑或轉向成長但單價(ARPU)較低的地區,將侵蝕長期營收成長潛力與廣告變現能力;在此情況下,單靠成本削減與廣告格式最佳化,恐難以完全彌補使用者質量下降帶來的收入缺口。獨立分析師Gary Alexander便警示,北美使用者流失可能威脅長期股東價值。

反方意見與反駁: 看多者則強調:第一季營收與DAU恢復成長證明廣告主需求回暖,加上公司專注提升廣告產品與成本紀律,可能帶來利潤改善與現金流穩定,支援股價中長期表現。對此,批評者回應稱,若用戶組合持續向低ARPU地區傾斜,短期營收與利潤改善仍可能被長期單位收入下滑抵消;因此要評估的是用戶質與量是否同時改善,而非僅看總營收數字。

實際影響與投資人應關注的指標: 投資人與分析師接下來會密切觀察幾項關鍵指標以判斷趨勢是否可持續:北美與成熟市場的DAU走勢、全球及分割槽ARPU變化、廣告平均價格(CPM)與填充率、管理層對未來季度的展望與資本配置策略,以及成本削減所帶來的持續性節省幅度。公司若能在成熟市場止住使用者流失並提升每位使用者變現能力,則有利股價;反之,結構性用戶下滑則可能令估值進一步承壓。

結論與展望: Snap當前面臨短期營收回升與長期用戶質量疑慮的雙重局面,導致市場評價與華爾街意見分歧。投資人應以業務關鍵指標為決策依據,關注未來財報對使用者組合、ARPU與廣告收入展望的具體披露,並衡量成本改善的永續性。對風險偏好較低的投資者,建議在確認用戶質與營收可持續改善前,採取逢高減碼或設定明確停損;積極投資者則可關注短期廣告回溫與估值回撥所帶來的佈局機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。