我的網誌

我的網誌

AI資本支出與算力需求推升部分美股狂飆,但分析師對獲利轉化與估值分歧加劇:OKTA靠AI代理、大企業客戶帶動股價暴漲,DELL憑AI伺服器刷新營收紀錄;同時GOOG、CRSR等則遭質疑AI敘事過熱、執行風險偏高,投資人面臨「要成長還是要價格合理」的兩難。

在美股瀰漫AI樂觀情緒之際,市場對「誰能真正把AI故事變成現金流」的爭論愈演愈烈。近期多檔與AI基礎建設及應用相關個股大幅震盪,從營收暴衝的設備供應商,到遭降評的科技巨頭,都凸顯出一個核心問題:AI浪潮帶來的不是全面起飛,而是殘酷的分化。投資人若只看題材,不看商業模式與估值,很可能成為高點接手的那一批人。

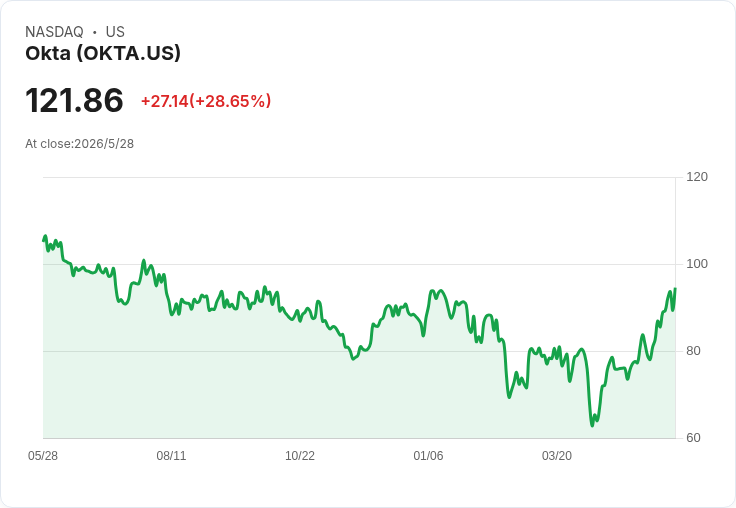

先看最受矚目的身份驗證服務商Okta(OKTA)。公司最新一季(FY2027 Q1)財報,不僅營收年增12%、cRPO成長12%,更關鍵的是現金流表現亮眼,管理層強調「又是一個強勁的現金流季度」,手握約26億美元現金及短期投資,同時回購股票並以現金償還可轉債。市場最興奮的,則是「Okta for AI agents」正式商轉,讓企業能用一個控管平臺,統一發現、治理與管理各種AI代理。儘管CEO Todd McKinnon多次強調AI產品「還沒對Q1數字造成實質貢獻」,但他坦言AI相關案子單筆金額明顯比公司平均訂單大,新產品組合約占Q1訂單25%,導致許多機構投資人預期,隨著管線落地,AI代理有機會成為中長期成長主軸。這樣的敘事,加上指引中對全年營收成長9%–10%、非GAAP營業利益率可達25%–26%的「穩健成長+高獲利」組合,推動股價單日暴漲約25%。

與此同時,硬體端的AI基礎設施需求同樣火熱。Dell Technologies(DELL)公佈財報,憑藉AI伺服器業務交出「爆表」成績:季度營收達438.4億美元,遠超市場預期的354.3億美元,年增幅度接近88%,創公司重回公開市場以來最大單季成長。AI伺服器營收更較去年同期暴增757%,達161億美元,首次超越PC部門。管理層進一步預估,至2027年1月止的年度,AI優化伺服器營收有機會上看600億美元,高於先前500億美元的展望。多家華爾街大行包括Bank of America、JPMorgan、Citi及Barclays紛紛大舉調高目標價,一口氣把合理價位上修到每股475至550美元不等,核心論點都是:AI伺服器需求不只來自雲端大客戶,也逐步擴散到企業與主權客戶,且DELL在定價與供應鏈管理上展現的執行力,足以支撐更高的估值倍數。

不只個別公司,雲端與數據中心整體架構也在被AI重塑。Google母公司Alphabet(GOOG)一方面與私募巨頭Blackstone宣布斥資規模可達250億美元的美國TPU算力合資計畫,預計至2027年前打造約500MW數據中心容量,以「Compute-as-a-Service」方式,讓企業按需租用Google自家Tensor Processing Unit(TPU)提供的AI運算。Blackstone先投入50億美元股本,並以長期合約、專案融資等方式分散風險,標誌著「算力被視為基礎建設資產」的新階段。但另一方面,GOOG股票卻遭部分研究機構調降評等,理由是現價已隱含其在AI領域「近乎完勝」的預期,卻忽略了在雲端、無人車等業務線的執行風險。分析師質疑,Google在AI產品落地節奏上仍顯遲緩,例如Gemini推出時間落後,導致市占流失,而對外銷售已內部使用十年的TPU也顯得「漫不經心」。這種「技術強/商業化節奏弱」的矛盾,使部分資金選擇先落袋為安。

類似的估值疑慮,也出現在較小型的AI受惠股身上。Corsair Gaming(CRSR)先前股價因市場將其與AI PC、AI遊戲機會聯想而急漲,然而有分析師認為,這波漲勢更多是「AI故事帶動的情緒過頭」,基本面並未跟上,因而將評等自買進降至持有。報告指出,Corsair的B2B轉型雖然長期有想像空間,但也帶來額外風險;在股價已不再便宜的情況下,「即便公司體質不差,投資報酬率很可能回歸正常」,暗示短線回調風險偏高。

相對之下,也有企業在AI熱潮之外靠「價格便宜+穩健現金流」重新獲得青睞。消費品巨頭Procter & Gamble(PG)近期股價落後大盤,反而被部分分析師視為「看得到、摸得著的價值」。在股價壓抑下,PG的本益比跌到近五年低檔,配息連年成長且殖利率具吸引力,有觀點認為,目前的壓力多屬過渡性,對願意耐心持有的投資人反而可能是一道順風。而食品大廠Kraft Heinz(KHC)雖在成長性評分上掛零,但估值面獲得A+等級,量化評等仍給予「持有」,市場普遍認為只要營運能止跌回穩,先前反映壞消息的股價有機會迎來修復。

從另一個角度看,AI熱潮也正在改變網路與廣告巨頭的策略布局。Meta Platforms(META)近期股價自高檔拉回,量化評級對其獲利能力給予A+,卻在估值上打了F。儘管如此,多數華爾街分析師依舊維持買進評等,理由是Meta正加速把AI技術深度植入社群、廣告投放及社群產品,從聊天機器人到社群互動功能,都以提升黏著度與變現效率為核心目標。換言之,市場短期在價格上有所猶豫,但對其AI轉型的長期方向並不悲觀。

綜合這些案例可以發現,現階段AI相關投資的市場邏輯正走向兩極:一端是像OKTA、DELL這類能用清楚數據證明「AI已開始放大訂單規模與毛利」的公司,股價可以在財報日大幅重評;另一端則是如GOOG、CRSR,雖具技術或題材優勢,卻因估值先行、執行節奏或商業模式未完全被市場信服,反而面臨調降評等與獲利了結壓力。介於其間的,則是PG、KHC這類「不靠AI也活得下去」的價值股,在波動放大的環境中,為資金提供一塊相對穩固的避風港。

對投資人而言,下一步關鍵不在於追逐哪一檔「最新AI概念股」,而是回到三個核心問題:第一,AI對公司商業模式的影響是結構性、可計價的,還只是行銷話術?第二,公司是否已展現出把AI轉化為實際營收與現金流的能力,而不只是堆疊研發成本?第三,在這些期待之上,現在的股價是否已經「先把十年後的夢想賺光」?AI的確是這一輪科技與企業資本支出的大趨勢,但如同每一次技術革命,真正長跑到終點的,只會是少數能兼顧創新、執行力與合理估值的企業。其餘的,終究會在一次次財報與現金流考驗中被篩落。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。