我的網誌

我的網誌

HSBC將Snowflake(SNOW)從持有升為買進,將目標價從176美元調升至289美元,理由為AI驅動的獲利成長與強勁財報,但估值達130倍仍有風險。

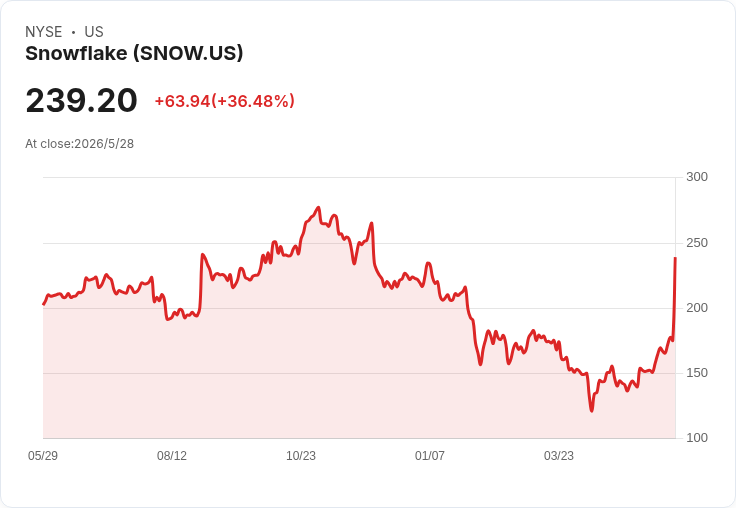

雪花科技(Snowflake,代號SNOW)在公佈優於預期的財報與提升展望、並宣佈與亞馬遜合作後,股價單日大漲逾36%,隔日HSBC即調高評等並上調目標價,市場關注熱度不減。盤前交易中股價變動不大,但分析師對公司未來表現表達更大信心。

背景與關鍵資料:Snowflake預測2027財年產品營收達58.4億美元,並將成長率上修至31%,公司強調AI應用帶動客戶支出增加。HSBC分析師Stephen Bersey在報告中指出,Snowflake按2026年預估非GAAP本益比約130.0倍,而同業中位數僅24.2倍;然而他將公司評等從「持有」上修為「買進」,並把目標價從176美元調高到289美元,同時把下一個12個月的非GAAP每股盈餘估計從1.81美元上修至2.11美元。

HSBC的估值與成長邏輯:Bersey認為高估值有其合理性,原因在於HSBC預期Snowflake在2026至2031財年間的非GAAP每股盈餘複合年增率可達49.8%,遠高於業界普遍的10–15%範圍。基於對AI導向獲利永續性的信念,HSBC將目標PEG從2.0倍上調至2.75倍,以與AI同類公司估值相稱;此外,報告提及公司名為「CoCo」的策略或產品可望改善長期成長動能,且公司仍維持較強的利潤紀律。

支援與疑慮並存:支持者看到三大因素—近期財報動能、AI商業化能見度提升及策略工具(如CoCo)帶來的成長想像,認為這些足以支撐估值溢價。反對觀點則強調,130倍的本益比極為昂貴,若AI商業化進度不如預期、客戶轉換率與單客貢獻不達標,或面臨AWS等大型雲端競爭者壓價,股價可能迅速回檔。HSBC的上調主要基於樂觀假設,投資人須慎防成長預期落空帶來的估值回撥風險。

結論與展望:HSBC升評與大幅拉高目標價,反映市場對AI驅動成長的押注,但同時突顯對Snowflake執行力與商業化速度的高期待值。投資人應密切追蹤後續季報、AI工作負載的實際變現率、與Amazon等合作案的落地成果;在高估值下,建議將持股決策與風險管理(如分批買入或設定停損)結合,觀察公司是否能持續交出支援130倍估值的實際資料。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。