我的網誌

我的網誌

AI帶動資料中心資本支出上看7兆美元,但最大瓶頸正從晶片轉向能源。SpaceX規劃軌道資料中心、Oklo以小型模組化核電搶電力商機,從雲端到國防暨無人機廠Ondas全被捲入這場算力與能源的軍備競賽。

人工智慧(AI)熱潮推升雲端與資料中心投資,市場焦點長期鎖定在晶片供給與硬體規模,然而真正的「隱形炸彈」正浮出水面—能源。全球顧問公司麥肯錫(McKinsey & Co.)估計,為了支撐AI發展,本世代資料中心基礎建設支出有機會在2030年前累積高達7兆美元,而「資本與能源資源的可取得性」被點名為成敗關鍵。當算力需求不斷飆升,電力從背景成本,變成AI產業能否持續成長的生死門檻。

在這場能源大考驗中,SpaceX與核能新創Oklo (NYSE: OKLO)被視為兩條最激進、也是最具想像力的解方路徑。SpaceX預計最快今年夏天啟動IPO,市場傳出估值可能落在1.5兆到2兆美元區間,背後拉抬想像的關鍵之一,就是「軌道資料中心」(Orbital Data Centers, ODC)概念。這項構想主打兩大優勢:其一,利用近地軌道的低溫環境,大幅降溫冷卻成本;其二,在太空布建太陽能板,取得穩定且潔淨的電力來源,減少地面電網壓力。

但把資料中心送上太空,絕非科幻片式的輕鬆勾勒。從火箭發射頻率與成本、太空輻射對伺服器影響、到維運與升級難度,都構成一連串高門檻挑戰。即便如此,憑藉SpaceX在可重複使用火箭上的成本優勢,以及全球少數具備大規模低軌佈建實績的實力,有能力思考並實驗軌道資料中心模式的企業,確實屈指可數。對想押注長線題材的投資人而言,SpaceX一旦掛牌,勢必會成為AI基礎設施與能源議題的指標標的。

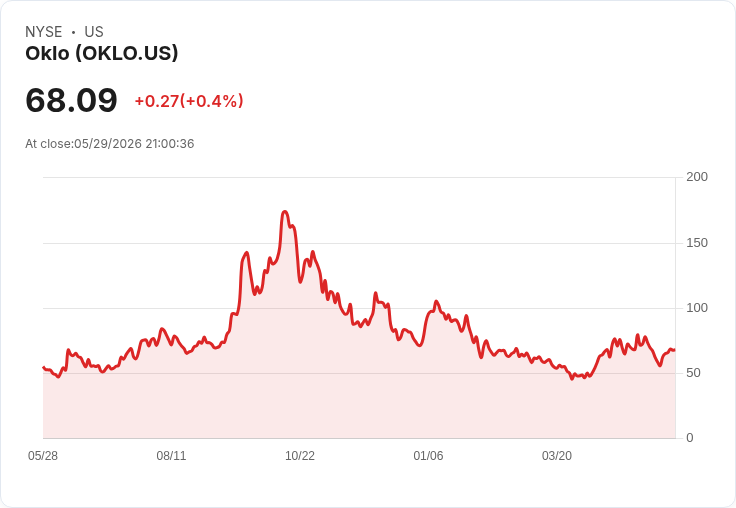

相較於SpaceX將資料中心送上天,Oklo選擇把電力就近送進機房核心。這家由OpenAI執行長Sam Altman投資的核能公司,主打小型模組化反應爐(Small Modular Reactors, SMR)。SMR單機容量較小、模組化程度高,理論上能在較短工期內於地面布建,鎖定的就是對電力有高度穩定與密集需求的AI資料中心。Oklo已與多家大型資料中心業者簽訂長期供電協議,若能順利拿到監管核可、如期完工並控制成本,將可直接搭上AI耗電爆炸成長的順風車。

不過,核能在任何市場都伴隨高度爭議。安全標準、核廢料處理、當地民意與政策風向,都可能讓專案時程拉長、資金成本墊高。Oklo目前仍在驗證階段,距離實際商轉還有幾年空窗期,對股價而言,政策風險與執行風險都不可忽視。對追求穩健現金流的投資人來說,這類題材股更偏向高波動長線選擇,而非短線防禦資產。

硬體與能源端的布局之外,AI浪潮也重塑上游晶片與周邊設備商的成長軌跡。Wolfe Research最新報告指出,隨著「Agentic AI」—能主動規畫、協調與執行任務的AI代理人—崛起,伺服器CPU需求將迎來新一波爆發。報告認為,AMD (NASDAQ: AMD)可能成為這階段最大受惠者之一,CPU總可開發市場到2028年可望額外放大約30%。

Wolfe估算,AMD伺服器CPU營收將自2026年的約170億美元,成長至2028年的約440億美元,AI驅動的CPU需求,可能較2025年水準額外貢獻約7美元的每股獲利潛力,帶動總體EPS在2028年達到25至30美元區間。與此同時,Nvidia (NASDAQ: NVDA)、Intel (NASDAQ: INTC)與Arm Holdings (NASDAQ: ARM)也有望受惠於AI基礎設施整體需求擴張,其中Arm架構更被點名在未來Agentic AI CPU市場可望吃下50%到75%市占。

這一波算力軍備競賽,也擴散到國防、無人機與通訊系統等周邊產業。Ondas Holdings (NASDAQ: ONDS)便是近期受矚目的案例之一。該公司聚焦國防、安全與自主系統,5月單月就拿下逾3,000萬美元新訂單,第二季迄今訂單已超過1.1億美元。Ondas第一季營收達5,010萬美元,季末在手訂單與合約形成的「備抵訂單」(backlog)更累積至4.57億美元,顯示在國防與安全應用領域,結合AI、自主飛行與專用無線網路的解決方案,已成為各國政府優先採購方向。

面對AI與國防題材的高波動,部分投資人轉向產業ETF與高股息科技股,尋求較穩定的參與方式。例如主攻航太與國防的美股ETF—State Street SPDR S&P Aerospace & Defense ETF (NYSEMKT: XAR)與iShares U.S. Aerospace & Defense ETF (NYSEMKT: ITA)—分別以等權重與市值加權的方式,分散配置火箭、軍工與航太龍頭;而儲存設備大廠NetApp (NASDAQ: NTAP)則宣布維持每股0.52美元季度股息,預估殖利率約1.46%,持續透過穩定配息回饋股東。

整體來看,AI帶動的「算力+能源」雙重需求,正同時推升軌道資料中心、小型核電、伺服器CPU與軍工通訊設備等多條投資主線。然而,太空基礎設施與SMR核電都仍處於技術與監管驗證期,潛在報酬與風險成正比。與其單押任何一檔「夢想股」,投資人更需要評估自身風險承受度,拉長觀察期,透過分散布局在AI硬體、能源供應與國防應用等不同環節,來參與這場可能長達十年的基礎建設大循環。真正的關鍵問題是:在AI算力邁向極限的同時,全球能源與監管體系能否跟上腳步,還是會在下一個高峰,成為拖累創新的新瓶頸。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。