我的網誌

我的網誌

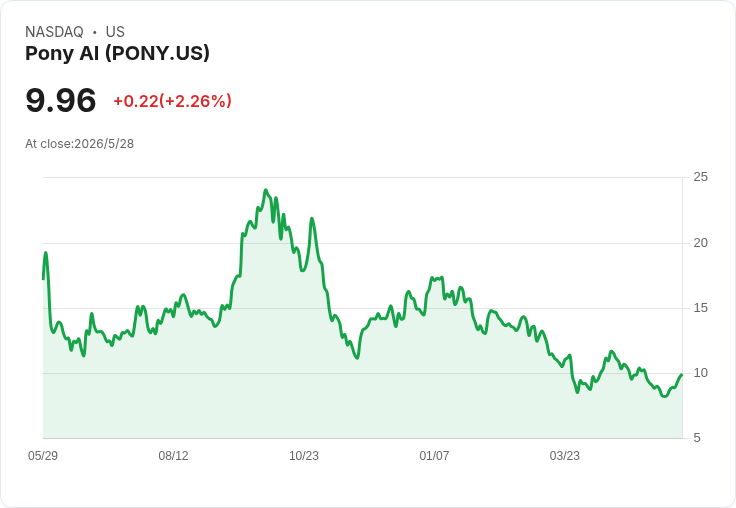

Q1 營收達3,430萬美元、年增145%,公司調高車隊目標並加速國際佈局。

開頭引人:Pony.ai 在第一季交出超預期成績單,營收與成長動能讓這家自駕新創在市場的「商業化可行性」再獲討論,儘管中國自動駕駛車輛正面臨更嚴格的審查與安全事件檢視。

背景與重點資料:Pony.ai 公佈第一季營收為3,430萬美元,較去年同期成長145%,並優於市場分析師預估的2,170萬美元。基於成績,公司將今年的 robotaxi 車隊目標由3,000輛上調500輛,改為3,500輛;同時把全年 robotaxi 營收目標設定為2025年1,660萬美元的3.5倍(相當於約5,810萬美元)。但公司仍面臨高額投資壓力,營業虧損擴大4%至5,830萬美元,顯示規模化與研發成本仍是短期牽制。

營運與監管環境:此擴張計畫發生在中國對高階自駕車發放新許可有所暫緩之際(導因包括百度在武漢的服務大規模故障事件)。Pony.ai 表示其在中國的業務未受該次故障影響,並強調正在將新一代自駕軟體部署至廣州汽車集團(GAC)、北京汽車集團(BAIC)以及豐田(Toyota,NYSE: TM)等車廠的車輛,藉以分散供應鏈與車型風險。

國際佈局與商業化測試:Pony.ai 不僅在中國擴充,亦積極海外測試與營運——已在克羅埃西亞薩格勒布與 Verne 及 Uber(NYSE: UBER)合作啟動 robotaxi 服務,並在阿聯、星加坡與南韓進行試驗。這些多國測試是公司從封閉測試場走向公開商業化的關鍵步驟。

深入分析:Pony.ai 的成長資料支援「需求正在上升」的論點,但虧損擴大的現實提醒市場,從技術示範到穩定商轉仍需龐大資本、法規配套與高車隊利用率才能轉虧為盈。此外,自駕服務高度依賴AI運算與資料中心,短期內可能推升電力與水資源需求,進而帶來成本、供電安全與環境影響的外部性風險。若要達到長期可持續的商業模式,Pony.ai 必須在提升單車盈利能力、降低運營成本、提升軟體可靠性及與當地監管機構建立信任之間取得平衡。

替代觀點與回應:批評者指出,自駕車仍存在安全疑慮、監管不確定性與能源負擔,認為技術尚未成熟到可大規模替代人類駕駛。對此,Pony.ai 的回應是透過多元車廠合作、地域分散與軟體升級縮短安全差距,並用逐步放大的實證資料回應監管疑慮;然而,能否在更嚴格的監管環境下維持快速擴張,仍有待觀察。

總結與展望:Pony.ai 本季成績與3,500輛的新目標,讓市場看到自駕車從實驗走向商業化的可能性,但盈利路徑仍不明確。未來觀察重點包括:車隊實際利用率與單車營收能否提升、監管是否放寬或收緊、能源與基礎設施成本走向,以及國際市場拓展成效。對投資人與城市規劃者而言,建議密切追蹤公司後續季度營收與虧損變化、軟體可靠性報告,以及各地監管單位對新許可的態度與條件。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。