我的網誌

我的網誌

雪花強勁財報顯示AI帶動平臺使用,推升多檔軟體股短線大漲,但風險與重新定價仍並存。

開頭吸引: 週二午後,市場因雪花(Snowflake)公佈強勁財報而出現明顯反彈,投資人重新檢視「SaaSpocalypse」──即AI會取代傳統SaaS、使軟體公司市值大消失的論調。受此帶動,數檔軟體與資安類股顯著上揚,Guidewire 與 Varonis 均錄得逾6%漲幅。

背景說明: 自2025年底以來,市場一度擔心自動化AI代理會取代按席授權的商業模式,傳出軟體市值被抹去近2兆美元的說法,造成所謂「SaaS Rout of 2026/SaaSpocalypse」。Snowflake 最新財報提供了另一種解讀:AI並非單純替代平臺,而是製造更多在平臺上執行的工作負載與應用,反而推升平臺消費。

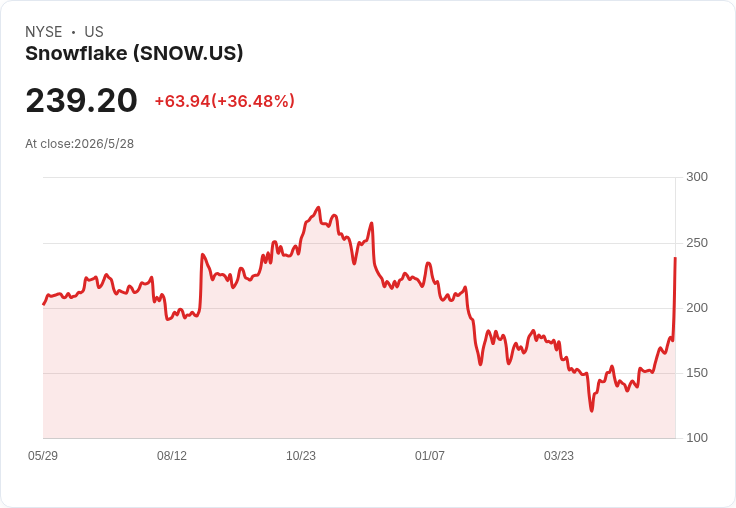

事實與資料: - Snowflake 公佈當季AI帳戶從9,100增至13,600,單季暴增;產品營收成長34%;並將全年營收指引上調1.8億美元,帶動股價單日大漲35%,創該公司有史以來最大單日漲幅。 - 市場連帶反應:ServiceNow 上漲約5%,Palantir 上漲近6%,Oracle 與 Microsoft 各約上漲3%,且擴散帶動科技軟體ETF(IGV)受益。 - 受訊息影響的個股包括:Guidewire Software(GWRE)上漲6.7%,Varonis Systems(VRNS)上漲6.2%。

深入分析: Snowflake CFO Brian Robins 將新產品(Cortex Code)形容為對AI營收潛力的「step function 改變」,並指出它是推升全年指引的最大單一因素。這意味著,AI應用反而成為現有平臺的增量需求來源:企業不太可能放棄既有資料平臺,反倒在AI驅動下產生更多分析與資料處理工作,帶來更高的產品使用量與營收機會。市場短期內可能因恐慌或誇大風險而大幅波動,這類價格波動也常被視為買入優質標的的機會。

個股案例與風險: - Guidewire(GWRE):股價波動性高,過去一年內出現22次超過5%漲跌;年初以來下跌24%,現價約$142.53,較2025年9月的52周高點$261.88下跌45.6%。公司長期表現仍顯示成長潛力(若五年前投資$1,000,目前約增值至$1,458),但短期震盪與估值重設風險顯著。 - Varonis(VRNS):作為端點與資料安全公司,短線受市場情緒帶動上漲,但其能否持續受益於AI驅動的資料保護需求,仍取決於商業化能力與競爭優勢。

替代觀點與駁斥: 反方認為AI代理最終可能削弱按席授權或傳統SaaS授權模式,導致價格競爭與利潤被侵蝕;此外,AI廠商若控制關鍵模型與介面,也可能抑制第三方平臺的價值。對此,支援方反駁指出:企業級軟體的護城河來自深度整合、專有資料、長期合約與合規/安全要求,這些要素並非短期內被AI替代;Snowflake 的帳戶與營收資料即為AI帶動平臺消費的實證例子。

結論與展望(行動號召): Snowflake 的財報暫時改寫了部分投資人對AI取代SaaS的極端預期,並促成相關軟體股短線回升。但投資人應保持謹慎:關鍵觀察指標包括AI帳戶成長、產品營收成長率、公司對新AI產品的收費模式與客戶採用率、客戶留存(churn)以及未來指引是否可持續。對於長線投資者,若看好企業級資料平臺與安全服務的護城河,近期下跌可能提供分批佈局機會;對於短線交易者,則需警惕高波動與消息面驅動的價差風險。總之,AI既是挑戰也是機會,重點在於公司是否能將AI轉化為可收費、可持續的工作負載與營收來源。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。