我的網誌

我的網誌

AI被視為SaaS末日,但最新數據與資本流向正說出相反故事:Nvidia三個月砸至少65億美元布局光子技術解AI能耗瓶頸,Snowflake靠AI工作負載單日飆升35%,帶動整個雲端軟體族群回神,Microsoft則急推自家模型搶回Copilot優勢。

生成式AI崛起後,市場一度擔心「自動化AI代理人」會讓訂閱制軟體失去價值,掀起長達近一年的「SaaSpocalypse(SaaS世界末日)」。然而,最新財報與投資動向顯示,AI不但沒有摧毀雲端軟體,反而成為推升產能與需求的新引擎。從Nvidia(NVDA)重金投入光子技術,到Snowflake(SNOW)用AI拉動雲端數據用量,再到Microsoft(MSFT)準備於Build大會端出自研模型反擊新興競爭者,整個軟體與基礎設施生態系,正快速重組。

市場情緒扭轉的關鍵,來自Snowflake最新一季成績單。過去一年,軟體股因市場擔憂AI會取代傳統SaaS模式,被大量拋售,市值蒸發約2兆美元。但Snowflake公布,平台上的AI帳戶在單季內從9,100個飆升至13,600個,產品收入成長34%,並一口氣上調全年財測18億美元。股價當天暴漲35%,寫下掛牌以來最大單日漲幅。公司CFO Brian Robins更形容,旗下AI產品Cortex Code在營收上帶來「階躍式(step function)變化」,成為調高財測的最大推手。企業非但沒有用AI取代數據平台,反而透過AI創造更多運算與儲存工作負載,讓「用量計價」模式受惠。

Snowflake的驚喜,立刻在整個雲端軟體族群引發「聯想買盤」。專注企業流程自動化的ServiceNow(NOW)股價勁揚約5%,以資料分析與政府專案見長的Palantir(PLTR)上漲近6%,老牌企業軟體巨頭Oracle(ORCL)與Microsoft(MSFT)也各漲約3%,連帶推升iShares Expanded Tech-Software Sector ETF(IGV)。這波反彈,等於直接反駁了「AI代理人會讓每席位授權付費模型消失」的悲觀假說。分析人士指出,多數SaaS公司手上握有長期企業客戶關係、大量專有數據與深度整合流程,這些護城河不會因AI一夕蒸發,反而讓它們有機會把AI嵌進現有產品,增加黏著度與用量。

即便如此,市場對個股的評價仍高度分歧。以Guidewire Software(GWRE)為例,股價今年以來仍下跌24%,現價142.53美元,較2025年9月創下的261.88美元52週高點幾乎折價一半。過去一年,該股出現超過22次單日波動逾5%的劇烈走勢,顯示投資人對「保險軟體這類垂直SaaS,能否成功導入AI」仍存疑。不過,若把時間拉長到五年,早期投資人1,000美元投入今日仍約值1,458美元,反映出即使經歷「SaaS暴風雨」,高品質雲端軟體公司並未被從根本上否定。

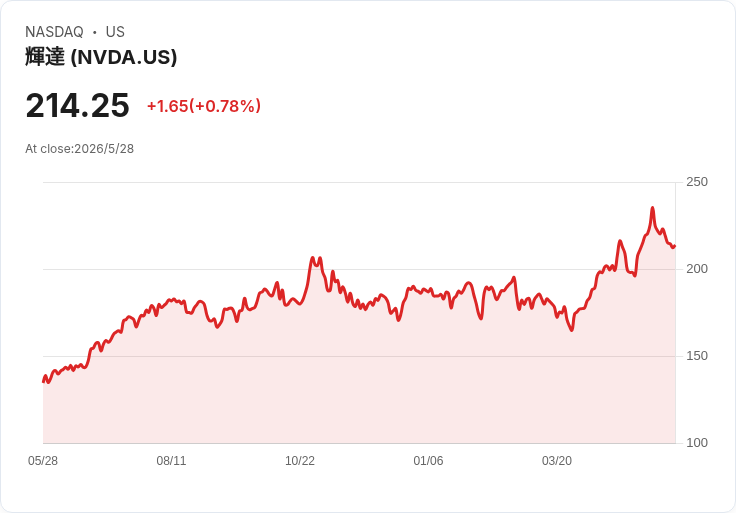

要支撐這些AI工作負載與雲端軟體的擴張,底層硬體架構也正在被迫升級。Nvidia(NVDA)過去三個月內,已承諾至少65億美元資金,投入一系列光子(photonics)相關企業,試圖解決AI擴張最大瓶頸:能耗與資料傳輸效率。光子技術透過光來傳輸資料,有望取代大量依賴電信號與銅線的架構,降低資料中心能耗。Nvidia先後對Lumentum、Coherent與Marvell(MRVL)合計砸下約20億美元,並對Corning(GLW)投資5億美元,用於開發先進光學連結解決方案,同時參與光學新創Ayer Labs 5億美元E輪融資。Forrester分析師Alvin Nguyen指出,光子技術讓Nvidia能在不爆炸性增加電費的情況下擴張AI基礎設施,避免在電與銅的物理限制之下撞上可擴展性與效能的「天花板」。

實務上,光子技術將被用於在GPU、記憶體、網路晶片、伺服器與資料中心之間,以光取代部分電信號傳輸。Morningstar分析師Brian Colello預期,隨著模型規模與使用量呈指數成長,光學連線在AI機櫃架構中比重將逐步走高。Nvidia執行長黃仁勳在今年GTC大會上就透露,公司的乙太網路平台與GPU對GPU互連技術,已開始導入矽光子(silicon photonics),並坦言未來所需的矽光產能「遠高於當前全球水準」,因此必須現在就與供應鏈合作擴建產能。反映市場期待,Lumentum今年以來股價大漲134%,Coherent上漲96%,Marvell與Corning則分別飆升122%與111%。

然而,光子技術要真正大規模導入AI基礎設施,仍面臨不小工程挑戰。Futurum Group AI主管Nick Patience提醒,技術本身已相對成熟,但量產難度極高。複雜的「共封裝光學」(co-packaged optics)組件對準精度極為嚴苛,一旦封裝過程中出錯,整個模組往往無法返工,導致良率壓力沉重。他研判,儘管轉型已啟動,但離真正「大規模採用」至少還有兩、三年,較可能在2028年後才看到明顯普及。這也意味著,未來幾年AI與SaaS的成長,必須與基礎設施升級同步協調。

在應用層,Microsoft則選擇直接擴張自家模型陣容,鞏固其在開發者與企業端的話語權。根據The Information報導,Microsoft預計在下週於舊金山舉行的Build 2026開發者大會上,發表多款全新AI模型,其中包括自研程式碼模型,瞄準當前迅速崛起的Cursor與Anthropic的Claude Code,試圖阻止GitHub Copilot市占被瓜分。知情人士透露,這波更新還涵蓋語音轉錄、推理、語音與影像等領域。隨著Microsoft與OpenAI在4月重新談定合作條款,Microsoft AI執行長Mustafa Suleyman已不再被嚴格限制自建模型的空間,新的自家模型將被定位為相較OpenAI與Anthropic更具成本優勢的選項。

從資本市場角度來看,這一連串動作傳遞出明確訊號:AI浪潮之下,真正被重估的不是「軟體是否還有價值」,而是哪一種軟體與哪一層技術堆疊能最有效吸收AI帶來的新增需求。上層的雲端平台與企業軟體,正從「被取代」的故事,轉向「成為AI運算與工作流程中樞」的新敘事;底層的晶片與光學互連,則為了支撐這些工作負載被迫加速創新。短期內,估值與股價仍可能隨市場情緒劇烈波動,但從Snowflake的用量數據、Nvidia對光子技術的長期投入,到Microsoft加碼自研模型的策略來看,「AI毀掉SaaS」的劇本,恐怕已經寫不下去,更現實的問題,反而是:哪些公司能夠率先把AI真正嵌進產品與基礎設施,讓每一瓦電力、每一筆流量都變成可計價的現金流。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。